ومن المتوقع ألا يضطر 2.3 مليون صاحب عمل إلى دفع الضرائب.

أصدرت وزارة المالية للتو تقريراً بشأن استقبال وتوضيح آراء نواب مجلس الأمة حول مشروع قانون ضريبة الدخل الشخصي (المعدل).

قالت وزارة المالية إنه بناء على الاستماع واستيعاب آراء نواب الجمعية الوطنية ، من أجل أن يتوافق محتوى اللوائح الخاصة بضريبة الدخل الشخصي (PIT) للأسر والأفراد الذين يمارسون الأعمال التجارية مع الواقع، وضمان العدالة النسبية في تحصيل PIT على أنواع أخرى من الدخل (بما في ذلك الدخل من الرواتب والأجور) بين الأفراد الذين يمارسون الأعمال التجارية الذين لا يتعين عليهم الدفع والأفراد الذين يمارسون الأعمال التجارية الذين يتعين عليهم دفع الضرائب، بما في ذلك ضريبة القيمة المضافة، أبلغت وزارة المالية عن المحتوى المنقح بشأن PIT على الدخل من الأعمال التجارية.

فيما يتعلق تحديدًا بمستوى الإيرادات المعفاة من الضرائب، اقترحت وزارة المالية تعديله من 200 مليون دونج فيتنامي سنويًا إلى 500 مليون دونج فيتنامي سنويًا. وفي الوقت نفسه، يُخصم هذا المستوى، وهو 500 مليون دونج فيتنامي سنويًا، قبل دفع الضرائب وفقًا لمعدل الإيرادات.

وعند تطبيق هذا المستوى من الإيرادات، قالت وزارة المالية إنه من المتوقع أن حوالي 2.3 مليون أسرة تجارية لن تضطر إلى دفع الضرائب، وهو ما يمثل حوالي 90% من إجمالي 2.54 مليون أسرة تجارية (وفقا للبيانات اعتبارا من أكتوبر 2025).

استكمالاً للوائح الخاصة بالمؤسسات التجارية والأسر والأفراد الذين تتراوح إيراداتهم السنوية بين 500 مليون و3 مليارات دونج، يُطبّق احتساب الضريبة على أساس الدخل (الإيرادات مطروحاً منها المصروفات) لضمان تحصيل الضرائب بما يتوافق مع طبيعة ضريبة الدخل الشخصي. وبناءً على ذلك، يُطبّق معدل ضريبة بنسبة 15%، وهو مماثل لمعدل ضريبة دخل الشركات المنصوص عليه في قانون ضريبة دخل الشركات رقم 67/2025، على المؤسسات التي تقل إيراداتها السنوية عن 3 مليارات دونج.

يدفع جميع أصحاب الأعمال والأفراد الضرائب بناءً على دخلهم الفعلي. إذا كان دخلهم قليلًا، يدفعون أقل، وإذا لم يكن لديهم دخل، فلا يُلزمون بدفع الضرائب. لذلك، لن يكون لمستوى الإيرادات غير الخاضعة للضريبة تأثير كبير على أصحاب الأعمال والأفراد الخاضعين للضريبة. في حال عدم تمكن أصحاب الأعمال والأفراد من تحديد نفقاتهم، سيدفعون الضرائب بناءً على نسبة الإيرادات.

ولضمان الاتساق في مستوى الإيرادات غير الخاضعة لضريبة الدخل الشخصي، فإن مشروع القانون هذا سيعدل ويكمل قانون ضريبة القيمة المضافة رقم 48/2024 لزيادة مستوى الإيرادات المعفاة من الضرائب للأسر التجارية والأفراد من 200 مليون دونج سنويًا إلى 500 مليون دونج سنويًا.

بالنسبة للأفراد الذين تُعتبر أنشطتهم في تأجير العقارات أنشطةً تجاريةً غير منتظمة بموجب عقود (باستثناء أنشطة أعمال السكن)، ولتسهيل دفع الضرائب، ينص مشروع القانون على أن الأفراد الذين تتجاوز إيراداتهم السنوية من أنشطة تأجير العقارات 500 مليون دونج فيتنامي سيُطبّقون فقط طريقة الحساب بناءً على نسبة الإيرادات. وبالتالي، لن تكون هناك حاجة لتحديد النفقات، ولا لتعويض الدخل (في حال وجود أكثر من عقار واحد للإيجار)، ولا لحسم الضريبة السنوية.

خفض معدلات الضرائب والشرائح الضريبية على الدخل من الرواتب والأجور

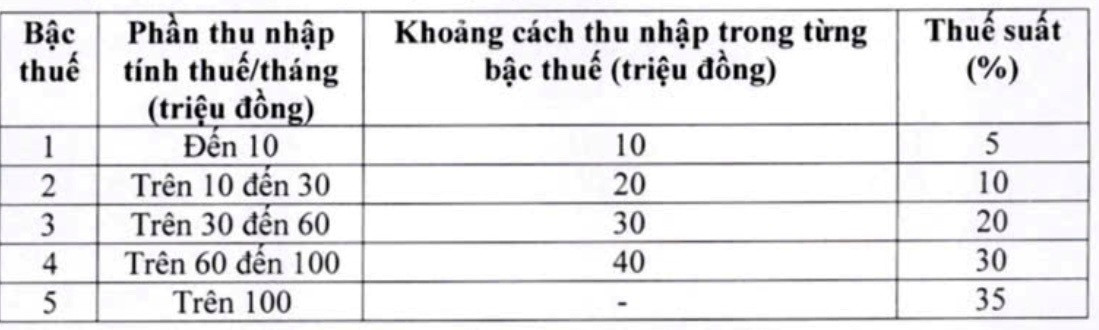

وفي تقرير الشرح والقبول، ذكرت وزارة المالية أنها راجعت وعدّلت جدول الضرائب التصاعدي (المُطبّق على دخل الرواتب والأجور). وبناءً على ذلك، خفضت عدد المستويات من 7 إلى 5، وسّع الفجوة بين المستويات، وأعادت تعديل معدلي الضرائب في جدول الضرائب. ويهدف هذا التعديل إلى خفض معدل الضريبة على جميع الأفراد الذين يدفعون الضرائب على جميع المستويات مقارنةً بالمستوى الحالي، وتجاوز الزيادة المفاجئة بين المستويات الضريبية.

وعلى وجه التحديد، خفض معدل الضريبة من 15% (على المستوى 2) إلى 10% ومعدل الضريبة من 25% (على المستوى 3) إلى 20% على النحو التالي:

رداً على التعليقات والمساهمات، ولضمان سلطة المجلس الوطني في تنظيم المحتوى الأساسي للضرائب كما هو منصوص عليه في الدستور، ترغب وزارة المالية في مراجعة مشروع القانون في اتجاه تضمين الاستقطاعات العائلية في القانون.

وفي الوقت نفسه، تم تكليف الحكومة بتقديم طلب إلى اللجنة الدائمة للجمعية الوطنية لتعديل مستوى هذا الاستقطاع العائلي بناءً على التقلبات في الأسعار والدخل بما يتناسب مع الوضع الاجتماعي والاقتصادي في كل فترة.

المصدر: https://vietnamnet.vn/bo-tai-chinh-tinh-toan-nang-doanh-thu-mien-thue-ho-kinh-doanh-len-500-trieu-nam-2467662.html

تعليق (0)