من المتوقع أن يستمر نمو حجم الصادرات في عام ٢٠١٧، حيث تُعدّ اليابان والولايات المتحدة السوقين الرئيسيتين. ومع التطورات الإيجابية التي شهدتها الأشهر التسعة الأولى من العام، نتوقع أن تحافظ صادرات المنتجات البلاستيكية على زخم نموها العام المقبل. في غضون ذلك، من المرجح أن تُصعّب السوق الأوروبية الأمور على الشركات المحلية. سيؤدي التطور غير المواتي لليورو إلى خسائر في عدد الطلبات، كما ستواجه الشركات المحلية منافسة من السلع المُنتجة في هذه المنطقة بسبب انخفاض تكاليف المواد الخام.

من المتوقع أن يستمر نمو حجم الصادرات في عام ٢٠١٧، مع كون اليابان والولايات المتحدة أسواقًا رئيسية . ومع التطورات الإيجابية التي شهدتها الأشهر التسعة الأولى من العام، نتوقع أن تحافظ صادرات المنتجات البلاستيكية على زخم نموها العام المقبل. في غضون ذلك، من المرجح أن تُصعّب السوق الأوروبية الأمور على الشركات المحلية. ستؤدي التطورات غير المواتية لليورو إلى خسائر في عدد الطلبات، كما ستواجه الشركات المحلية منافسة من السلع المنتجة في هذه المنطقة نظرًا لانخفاض تكاليف المواد الخام مع انخفاض اليورو. لا تزال اليابان والولايات المتحدة أسواقًا واعدة للغاية لصناعة تصدير البلاستيك، حيث تشهد طلبًا استهلاكيًا كبيرًا.

التعبئة والتغليف البلاستيكية: تعتمد إمكانات النمو على صناعات المنتجات النهائية مثل الأغذية والمشروبات . وكما تم تحليله أعلاه، فإن صناعة التعبئة والتغليف البلاستيكية، وخاصة التعبئة والتغليف المرن والتغليف PET للأغذية، تدعم الصناعات لصناعة السلع الاستهلاكية، بما في ذلك الأغذية المعبأة والمشروبات المعلبة والمعبأة في زجاجات. ونحن نقدر أن صناعة الأغذية سيكون لديها العديد من فرص التنمية في المستقبل. سيؤدي تحسن الوضع الاقتصادي إلى زيادة الطبقة المتوسطة ومعدل التحضر، ووفقًا للتقديرات، من المتوقع أن يتضاعف عدد الطبقة المتوسطة في فيتنام في السنوات الخمس المقبلة. وهذا عامل إيجابي لتطوير صناعة الأغذية، وخاصة الأغذية المعبأة. ووفقًا لأبحاث BMI، من المتوقع أن تنمو صناعة الأغذية بقوة، وتحديدًا زادت مبيعات الأغذية بنسبة 10.2٪ في عام 2016 وأن يبلغ النمو السنوي المركب للفترة 2015-2020 10.9٪. مع خروج حوالي 6.1 مليون أسرة من براثن الفقر في الفترة 2015-2050 وفي المجموعة التي يتراوح دخلها بين 5000 و10000 دولار أمريكي سنويًا، سيتحول طلب المستهلكين إلى المنتجات الغذائية عالية القيمة. بالنسبة لصناعة المشروبات، ووفقًا لجمعية الكحول والبيرة والمشروبات الفيتنامية، فإن أحد المنتجات التي تساهم بشكل كبير في نمو سوق المشروبات الفيتنامية هو الشاي الأخضر المعبأ في زجاجات وشاي الأعشاب ومشروبات الطاقة، والتي من المتوقع أن تحقق معدل نمو سنوي مركب بنسبة 17.8٪ و27.6٪ و24.7٪ في الفترة 2015-2019 على التوالي. كما تعمل الشركات المحلية على تكثيف الاستثمار في البنية التحتية وابتكار المنتجات باستثمار إجمالي يبلغ حوالي 6000 مليار دونج، بقيادة مجموعة تان هيب فات بمشروعين كبيرين لمصانع رقم واحد في ها نام وتشو لاي، تليها مجموعة ماسان ومجموعة هوا بينه. وهكذا، يتضح أن آفاق صناعة الأغذية والمشروبات المعبأة واعدة للغاية في المستقبل، مما يُهيئ الأرضية المناسبة لتطوير صناعة التغليف البلاستيكي. ورغم أن خطة تطوير صناعة البلاستيك حتى عام ٢٠٢٠ تُشير إلى انخفاض نسبة التغليف البلاستيكي، إلا أننا نعتقد أنه مع النمو الحالي لصناعة الأغذية، لا يزال أمام قطاع التغليف البلاستيكي مجال واسع للتطور.

البلاستيك المنزلي - إمكانات كبيرة ولكنها تواجه ضغوطًا تنافسية من المنافسين الأجانب . تظل توقعات صناعة البلاستيك المنزلي إيجابية بسبب (1) النمو السكاني الذي يؤدي إلى طلب كبير على السلع المنزلية (يمثل السكان في سن العمل 50٪)، (2) زيادة دخل الفرد، وستخرج حوالي 6.1 مليون أسرة من براثن الفقر في الفترة 2015-2050 وستكون في المجموعة التي يتراوح دخلها بين 5000 و10000 دولار أمريكي / سنة (وفقًا لأبحاث BMI)، (3) يتزايد معدل المستهلكين الذين يستخدمون المنتجات الفيتنامية، ووفقًا للإحصاءات، فإن 85-95٪ من العلامات التجارية الفيتنامية في نظام السوبر ماركت في فيتنام. ومع ذلك، تؤدي التكنولوجيا المنخفضة إلى جودة غير متساوية للمنتج بالإضافة إلى الإمكانات المالية المحدودة، وتواجه شركات البلاستيك المنزلي حاليًا ضغوطًا تنافسية من المنافسين الأجانب، وعادةً ما تكون العلامة التجارية البلاستيكية المنزلية Lock&Lock. سيكون للمنتجات الراقية للشركات الأجنبية ذات الجودة الجيدة هوامش ربح أفضل من المنتجات الفيتنامية ذات الجودة المتوسطة. لذلك، فإن المشكلة الحالية التي تواجه شركات البلاستيك المحلية هي تحسين جودة المنتج من خلال تحسين تكنولوجيا الإنتاج، بالإضافة إلى ذلك، يجب تحسين القدرة الإعلانية وكذلك الخدمات، وبعد ذلك فقط يمكن للمنتجات المحلية التنافس بشكل جيد مع المنتجات الأجنبية.

بلاستيك البناء - يشهد قطاع العقارات والبناء ازدهارًا ملحوظًا، مما يدعم نمو هذه الصناعة بشكل كبير . لا تمثل حصة سوق بلاستيك البناء سوى 18.2% من إجمالي صناعة البلاستيك، ولكنها تنمو بسرعة كبيرة، تصل إلى 15-20% سنويًا. يوجد حاليًا 180 شركة تعمل في قطاعين في جميع أنحاء البلاد: أنابيب البلاستيك للبناء ومواد البلاستيك للبناء. وفقًا لنظام تصنيف بورصة مدينة هوشي منه ، تنتمي صناعة بلاستيك البناء إلى صناعة المواد، حيث ارتفع مؤشر مجموعة الصناعة بنسبة 45% في الأشهر التسعة الأولى من العام، مما يثبت جزئيًا أن هذه الصناعة تحظى باهتمام كبير من المستثمرين. تتوقع منظمة الأبحاث الدولية BMI أنه في عام 2016، سيبلغ نمو صناعة إنشاءات البنية التحتية في فيتنام 9.85%، ويبلغ متوسط معدل النمو الحقيقي حوالي 6% سنويًا في الفترة 2016-2024. ويتزايد الطلب على أنابيب البلاستيك للبناء وقضبان المقاطع. وفقًا لاستراتيجية التنمية السكنية الوطنية حتى عام 2020، مع رؤية 2030 التي وافق عليها رئيس الوزراء في عام 2011، فقد قدمت حلولاً متزامنة للتغلب على الصعوبات وتطوير سوق العقارات. الهدف بحلول عام 2020 هو أن يصل متوسط مساحة الإسكان الوطنية إلى حوالي 25 مترًا مربعًا من الطابق / للشخص الواحد، والتي ستصل في المناطق الحضرية إلى 29 مترًا مربعًا من الطابق / للشخص الواحد وفي المناطق الريفية ستصل إلى 22 مترًا مربعًا من الطابق / للشخص الواحد، والسعي لتحقيق هدف الحد الأدنى من مساحة الإسكان البالغة 8 أمتار مربعة من الطابق / للشخص الواحد. بحلول عام 2030، نسعى جاهدين لتحقيق هدف متوسط مساحة الإسكان الوطنية بحوالي 30 مترًا مربعًا من الطابق / للشخص الواحد، والحد الأدنى من مساحة الإسكان البالغة 12 مترًا مربعًا من الطابق / للشخص الواحد. سيخلق تطوير سوق البناء والعقارات زخمًا لصناعة البلاستيك الإنشائية للنمو في المستقبل.

البلاستيك المُعاد تدويره - توجهٌ جديدٌ للمستقبل. تحظى المنتجات البلاستيكية المُعاد تدويرها بشعبيةٍ كبيرةٍ حاليًا في الدول المتقدمة نظرًا للتلوث البيئي الناجم عن نفايات البلاستيك المُطلقة في البيئة، والذي يُسبب العديد من المشاكل الخطيرة نظرًا لبقائها طويل الأمد وصعوبة تحللها. تعتقد جمعية البلاستيك الفيتنامية أنه إذا أمكن استخدام المواد البلاستيكية المُعاد تدويرها بمعدل 35-50% سنويًا، يُمكن للشركات خفض تكاليف الإنتاج بأكثر من 15%. في الوقت نفسه، ووفقًا لصندوق إعادة تدوير النفايات في مدينة هو تشي منه، تُشكل النفايات البلاستيكية نسبةً عاليةً، حيث تأتي في المرتبة الثانية بعد نفايات الطعام في قائمة النفايات الصلبة الحضرية. ومع ذلك، فإن إجمالي كمية نفايات البلاستيك المُشتراة لا تُمثل سوى حوالي 10% من إجمالي النفايات البلاستيكية المتبقية سنويًا، والتي تُطلق في البيئة. تُشكل المنتجات البلاستيكية القابلة لإعادة التدوير حاليًا بشكل رئيسي منتجات قطاع التغليف البلاستيكي، مثل زجاجات بلاستيك PET وأغلفة المواد الغذائية. هناك احتمالٌ كبيرٌ لمنتجات البلاستيك المُعاد تدويرها، وخاصةً عبوات المواد الغذائية وزجاجات PET. ويتزايد الطلب على إعادة تدوير البلاستيك، ويعود ذلك جزئيًا إلى سياسات التحفيز الحكومية في إطار جهودها للحد من التلوث البيئي الناتج عن المنتجات البلاستيكية. ومع ذلك، على الرغم من وجود العديد من الآفاق في المستقبل، إلا أنه لا يزال يواجه العديد من المشاكل في عملية التطوير الفعلية. أولاً، نظرًا لانتشار منشأ البلاستيك المعاد تدويره، فإن الجودة مختلفة، كما أن الفرق في الأداء كبير أيضًا، مما يؤدي إلى ضعف جودة البلاستيك المعاد تدويره واستقراره. ثانيًا، يتميز هذا المنتج بتكلفة عالية نسبيًا، حيث يكون السعر أعلى بنسبة 30-50٪ من سعر البلاستيك الخام. ثالثًا، تتطلب صناعة البلاستيك المعاد تدويره تقنية عالية نسبيًا، في حين أن غالبية الشركات العاملة في هذا المجال صغيرة ومتناثرة. ومع ذلك، على الرغم من أنها لا تزال تواجه العديد من المشاكل، إلا أنها لا تزال تمثل تطورًا مستقبليًا، وإذا استفادت الشركات الفيتنامية من مزاياها، فإن إمكانات التطوير كبيرة جدًا في سياق نقص المعروض من هذا المنتج.

من المتوقع أن ترتفع أسعار حبيبات البلاستيك بشكل طفيف في الأشهر الأخيرة من العام، لكنها ستحافظ على اتجاهها الهابط . وفيما يتعلق باتجاه أسعار حبيبات البلاستيك في الفترة المقبلة، لدينا الملاحظات التالية:

- من المتوقع أن تبقى أسعار النفط في عام 2017 مستقرةً في نطاق 50-55 دولارًا أمريكيًا. في ظل اتفاق الدول الأعضاء في منظمة البلدان المصدرة للبترول (أوبك) على خفض الإنتاج لأول مرة منذ ثماني سنوات، انتعشت أسعار النفط مؤخرًا بقوة لتتجاوز 50 دولارًا أمريكيًا للبرميل. سيدخل خفض الإنتاج حيز التنفيذ في أوائل عام 2017، حيث ستخفض دول أوبك إنتاجها بمقدار 1.2 مليون برميل يوميًا من مستواه الرسمي الحالي البالغ 33.6 مليون برميل يوميًا. ومع ذلك، قد يكون هذا أيضًا سلاحًا ذا حدين للسوق، خاصةً مع احتمال زيادة إنتاج منتجي النفط الصخري في الولايات المتحدة. في غضون ذلك، ارتفع طلب الصين على واردات النفط الخام بشكل حاد في الأشهر الأخيرة من العام، ولكن ربما كانت هذه الزيادة الحادة في الواردات ناتجة عن انخفاض أسعار النفط الخام وليس عن زيادة الطلب الفعلي على الاستهلاك. لذلك، إذا انخفض عرض النفط الخام بالتزامن مع انخفاض الطلب على الواردات من الدول المستوردة الرئيسية مثل الصين، فلن تكون جهود المنتجين فعالةً للغاية.

- السوق الأمريكية: بدأ مؤشر PPIJPRAM، وهو مؤشر مرجعي للسوق الأمريكية للمواد الخام وراتنجات البلاستيك، في الارتفاع قليلاً في شهري سبتمبر وأكتوبر.

التربية البدنية

شهدت إمدادات البولي إيثيلين انخفاضًا مؤخرًا نتيجةً لصيانة المصانع المجدولة وانقطاعات التيار الكهربائي غير المتوقعة في المنطقة. تشمل الشركات التي تواجه مشاكل في إنتاج البولي إيثيلين أو الإيثيلين الخام في ساحل الخليج شركة ليونديل باسل إندستريز وشركة إكسون موبيل للكيماويات وشركة ويستليك للكيماويات، وجميعها من اللاعبين الرئيسيين في صناعة البلاستيك في أمريكا الشمالية. كما لعب انخفاض مخزونات البولي إيثيلين دورًا في الزيادة الأخيرة في الأسعار. ووفقًا للمجلس الأمريكي للكيمياء في واشنطن، فإن زيادة الطلب على البولي إيثيلين في الولايات المتحدة وكندا هي مزيج من العوامل، حيث ارتفعت مبيعات البولي إيثيلين عالي الكثافة الإقليمية بأكثر من 4٪، بينما ارتفعت مبيعات البولي إيثيلين منخفض الكثافة بأكثر من 1٪ وانخفض البولي إيثيلين منخفض الكثافة بنحو 1٪. كما ارتفعت مبيعات البولي إيثيلين عالي الكثافة المحلية بنحو 2٪، مدفوعةً بزيادة قدرها 15٪ تقريبًا في مبيعات التصدير لمدة ثمانية أشهر. بالنسبة للبولي إيثيلين منخفض الكثافة الخطي، انخفضت المبيعات بأكثر من 2٪، مدفوعةً بانخفاض بنسبة 2٪ تقريبًا في أسواق التصدير. خسر البولي إيثيلين منخفض الكثافة في المنطقة 2٪ بسبب انخفاض بنسبة 10٪ تقريبًا في عائدات التصدير.

ب ب

استمرت أسعار البولي بروبيلين (PP) في السوق الأمريكية في الارتفاع، ويعود ذلك أساسًا إلى شحّ المعروض سابقًا من راتنج البولي بروبيلين، مما سمح باستيراد المزيد من المواد الخام من جميع أنحاء العالم إلى السوق، مما أدى إلى انخفاض الأسعار. حاليًا، على الرغم من استمرار توفر المواد الخام المستوردة في المنطقة، إلا أنها انخفضت، مما سمح لأسعار البولي بروبيلين بالارتفاع مجددًا. كما ارتفعت مبيعات راتنج البولي بروبيلين بنسبة 1.3% في الأشهر الثمانية الأولى من عام 2016، ويعزى هذا النمو إلى ازدهار مبيعات التصدير بنسبة 31%.

بولي كلوريد الفينيل

تواصل أسعار الـ PVC استقرارها، ومن المتوقع أن تبقى ثابتة. وتحافظ مبيعات الـ PVC على مستوى جيد في السوق، ويعود ذلك جزئيًا إلى انتعاش سوق الإسكان الأمريكي، حيث ارتفع الطلب على المواد الصلبة في قطاع السباكة والأنابيب بنسبة 7.5%. وفي السوق الآسيوية، من المرجح أن تبقى أسعار الـ PVC مستقرة، بل وأكثر قوة في النصف الأول من عام 2017، نظرًا لقيود العرض من الصين، عقب عمليات تفتيش على إنتاج الـ PVC من الكربيد (مادة خام مهمة للصناعات الكيميائية، وخاصةً تصنيع الـ PVC).

أسواق أخرى: ارتفعت أسعار راتنجات البولي إيثيلين والبولي بروبيلين في تركيا خلال شهر نوفمبر مقارنةً بالأشهر السابقة، نتيجةً لانخفاض الأرباح مقارنةً بالأسواق الأخرى. تراوحت الزيادة في الأسعار بين 10 و40 دولارًا أمريكيًا للطن. وانخفض العرض نتيجةً لإغلاق العديد من المصانع في المملكة العربية السعودية وسلطنة عُمان والهند ومصر. ومن الأسباب الأخرى التي ساهمت في ارتفاع الأسعار انتعاش السوق الصينية، مما أدى إلى ارتفاع الأسعار. في الوقت نفسه، أثّرت زيادة ضريبة الاستيراد على راتنجات البولي بروبيلين إلى 3% في عام 2017 على اتجاه الأسعار، وسيرفع الموردون أسعار راتنجات البولي بروبيلين بما يتوافق مع معدل الضريبة المُعدّل.

بناءً على ما سبق، نعتقد أن أسعار راتنج البلاستيك سترتفع في الأشهر الأخيرة من العام بالتزامن مع ارتفاع أسعار النفط، ومن المرجح أن تبقى ثابتة في عام ٢٠١٧ أو ترتفع قليلاً . ستتذبذب أسعار البلاستيك تبعاً لأسعار النفط العالمية، ومع ذلك، فإن معظم شركات البلاستيك الفيتنامية تخزن ما يكفي من المواد الخام لإنتاج ما يكفي من شهرين إلى ستة أشهر، وخاصةً خلال مواسم الذروة. لذلك، سيكون هناك بعض التأخير، ويجب على الشركات التحلي بالمرونة لتجنب التأثر الشديد بتقلبات أسعار المواد الخام.

تؤثر السياسات الضريبية على شركات البلاستيك الفيتنامية . أصدرت الحكومة مؤخرًا المرسوم رقم 122/2016/ND-CP بشأن تعريفة التصدير، وتعريفة الاستيراد التفضيلية، وقائمة السلع ومعدلات الضريبة المطلقة، والضريبة المختلطة، وضريبة الاستيراد خارج الحصة الجمركية، والذي دخل حيز التنفيذ اعتبارًا من 1 سبتمبر 2016. ينص المرسوم على لوائح مفصلة بشأن معدلات ضريبة الاستيراد على مواد البولي بروبيلين الخام (HS 3902) على النحو التالي:

- من 1 سبتمبر إلى 31 ديسمبر 2016: ضريبة استيراد PP هي 1٪

- اعتبارًا من 01/01/2017: ضريبة استيراد PP هي 3٪

في الوقت الحالي، لا تستطيع القدرة المحلية على توريد مواد البلاستيك PP سوى تلبية 100 ألف إلى 150 ألف طن سنويًا لشركات تصنيع البلاستيك، في حين يصل الطلب على الاستخدام إلى 1.2 مليون طن سنويًا، ناهيك عن نمو الطلب على هذه المادة الذي حددته جمعية البلاستيك في فيتنام ليزيد بمعدل 15٪ سنويًا.

وفقًا لحسابات وزارة المالية، مع معدل ضريبة الاستيراد التفضيلي الحالي البالغ 1%، على الرغم من أنه لا يزال أعلى من معدل 0% في بعض اتفاقيات التجارة الحرة، فإن تطبيق معدل الضريبة 0% يتطلب من الشركات أيضًا تحمل تكاليف إضافية تقارب 1% (مثل تكلفة إصدار شهادة المنشأ)، بينما تتطلب السلع المستوردة وقتًا للنقل وغالبًا ما يتعين شراؤها بكميات كبيرة وبرأس مال أكبر من المشتريات المحلية. وبالتالي، فإن شراء وبيع هذه المنتجات من قبل الشركات المحلية بسعر الاستيراد + 1% ضريبة استيراد أمر مقبول. بحلول منتصف عام 2017، من المتوقع أن يدخل مشروع مصفاة نفط نغي سون حيز التشغيل. ووفقًا لشهادة الاستثمار، يمكن لهذا المشروع إنتاج 380,330 طنًا من راتنج البولي بروبيلين، و158,775 طنًا من البنزين، و525,600 طن من البارازيلين سنويًا. مع الأخذ في الاعتبار حقيقة أن مشروع نغي سون سيدخل حيز التشغيل، قررت وزارة المالية فرض ضريبة استيراد بنسبة 3% على راتنجات البلاستيك PP اعتبارًا من 1 يناير 2017.

نعتقد أن زيادة ضريبة الاستيراد على البولي بروبلين إلى 3٪ ستخلق العديد من الصعوبات فيما يتعلق بمصادر المواد الخام للشركات في هذه الصناعة، وخاصة تلك التي تنتج عبوات الطعام والتغليف للبناء. وفقًا للحسابات الأولية لـ VPA، مع سعر الاستيراد الحالي، إذا تمت زيادة ضريبة الاستيراد إلى 3٪، فإن التكلفة الناشئة عن زيادة أسعار الاستيراد التي يتعين على الشركات المحلية دفعها لشركات التصدير في منطقة التجارة الحرة في عام 2017 ستكون 1870 مليار دونج فيتنامي. لذلك، بالإضافة إلى الضغط على أسعار راتنج البلاستيك للزيادة قليلاً، فإن شركات البلاستيك الفيتنامية تتعرض أيضًا لضغوط من تكلفة ضريبة الاستيراد على المواد الخام. وفي الوقت نفسه، سيستفيد مصنعو راتنج البولي بروبلين في دول المنطقة مثل رابطة دول جنوب شرق آسيا وكوريا والصين. على وجه التحديد، قد تزيد الشركات من دول رابطة دول جنوب شرق آسيا سعر بيع راتنج البولي بروبلين بما يتوافق مع معدل ضريبة الاستيراد المعدل. وبناءً على ذلك، ستتأثر الشركات المحلية بشدة بسياسة التسعير الجديدة هذه.

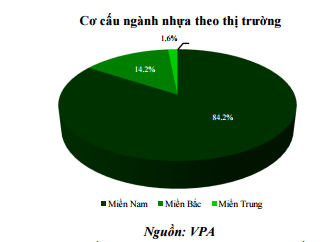

منافسة شرسة في الداخل. يوجد حاليًا أكثر من 2000 شركة تعمل في صناعة البلاستيك، منها حوالي 84٪ تتركز في الجنوب، والشمال بحوالي 14٪ من الشركات العاملة. لذلك، فإن أقوى منافسة في الجنوب. لا يزال التغليف البلاستيكي هو القطاع الذي يتمتع بأعلى نسبة في صناعة البلاستيك، بمعدل يصل إلى 37.4٪ في عام 2015. مع وجود أربعة قطاعات أصغر، فإن منتجات التغليف البلاستيكية متنوعة للغاية، لذلك لا تحدث المنافسة بشكل مباشر. ومع ذلك، نلاحظ أنه مع فرض ضريبة استيراد بنسبة 3٪ على راتنج البلاستيك PP بدءًا من عام 2017، من المرجح أن تواجه الشركات في قطاعي التغليف الإنشائي وتغليف المواد الغذائية ضغوطًا تنافسية من المنافسين الأجانب كما حللنا أعلاه. يمكن ملاحظة أنه بينما لا تزال الشركات المحلية تكافح مشكلة تكاليف المواد الخام، فإن شركات البلاستيك من دول أخرى تجلب المنتجات النهائية للتنافس مباشرة في فيتنام.

تتعرض صناعة بلاستيك البناء، التي يعتمد سوقها بشكل رئيسي على السوق المحلية، لضغوط تنافسية متزايدة. أكبر شركتين في صناعة بلاستيك البناء هما شركة تيان فونغ للبلاستيك، التي تهيمن على السوق الشمالية بحصة سوقية تبلغ 60% وحصة سوقية وطنية تبلغ حوالي 29%، وشركة بينه مينه للبلاستيك، التي تقود السوق الجنوبية بحصة سوقية تقارب 50%. إلا أن الشركتين العملاقتين في صناعة البلاستيك بدأتا مؤخرًا بتوسيع حصتهما السوقية من خلال اختراق منافسيهما، بالإضافة إلى التوسع نحو المنطقة الوسطى، حيث لم يحقق سوق الأنابيب البلاستيكية نجاحًا كبيرًا بعد. وقد برهن استحواذ شركة NTP على شركة فايف ستار للبلاستيك، ورغبة BMP في الاندماج مع شركة دا نانغ للبلاستيك، بوضوح على هذه الاستراتيجية. كما تحافظ الشركات على حصتها السوقية من خلال زيادة معدل الخصم للوكلاء. وتحافظ NTP دائمًا على معدل خصم مرتفع يتراوح بين 11% و17%، بينما تحافظ BMP على هذا المعدل عند 11% و17%، بالإضافة إلى سياسات أخرى للوكلاء، وعادةً ما يُعقد مؤتمر نظام التوزيع بحضور 1400 ضيف في ماليزيا نهاية شهر نوفمبر. وبالإضافة إلى العملاقين في صناعة البلاستيك، فإن حصة السوق المتبقية تنتمي إلى منافسين صغار آخرين مثل شركة Hoa Sen، وشركة Europipe، وشركة Tan A Dai Thanh...

- تأسس مصنع هوا سين بينه دينه للأنابيب البلاستيكية في أبريل 2016، ويتكون من مرحلتين: المرحلة الأولى تشمل ستة خطوط إنتاج لأنابيب uPVC ونظام خلط مركزي واحد بطاقة إنتاجية تبلغ 12,000 طن سنويًا، وقد اكتمل بناؤه وبدأ الإنتاج وبدأ إنتاج أول المنتجات منذ يناير 2016. المرحلة الثانية تشمل ستة خطوط إنتاج لأنابيب uPVC ووحدة واحدة لنظام الخلط المركزي بطاقة إنتاجية تبلغ 12,000 طن سنويًا. ومن المتوقع اكتمال المرحلتين في ديسمبر 2016، بطاقة إنتاجية إجمالية تبلغ 24,000 طن سنويًا.

- بالإضافة إلى ذلك، افتتحت شركة Stroman Vietnam Plastic JSC (عضو في مجموعة Tan A Dai Thanh) مصنع أنابيب البلاستيك Stroman Hung Yen برأس مال استثماري قدره 70 مليون دولار أمريكي مقسم إلى مرحلتين. سيتم استثمار 35 مليون دولار أمريكي من المرحلة الأولى في الآلات والمعدات. الهدف هو بناء 20 مستودعًا في المنطقتين الشمالية والوسطى، بإنتاج متوقع يبلغ 20000 طن، مما يولد إيرادات قدرها 1000 مليار دونج. ستكمل المرحلة الثانية، بحلول عام 2017، المصنع بعناصر بما في ذلك أنظمة الآلات، وتشغيل الطاقة الكاملة لمصنع Stroman Hung Yen. ستقوم هذه الوحدة ببناء 18 مستودعًا آخر، واستكمال بناء 36 مستودعًا في 36 مقاطعة في المنطقتين الشمالية والوسطى بإنتاج متوقع يبلغ 70000 طن من المنتجات، مما يولد إيرادات قدرها 3000 مليار دونج.

- EuroPipe هي شركة خاصة ذات استثمار واسع النطاق في إنتاج أنابيب البلاستيك HDPE وأنابيب البلاستيك المقاومة للحرارة PPR وأنابيب البلاستيك uPVC وملحقاتها في فيتنام بإجمالي استثمار يزيد عن 400 مليار دونج.

كما يتضح، تزداد حدة المنافسة في سوق أنابيب البلاستيك الإنشائية تدريجيًا، وقد يتطلب الأمر توزيع الحصص السوقية بين هذه الشركات الجديدة. لا تزال شركات البلاستيك المحلية تتمتع بالأفضلية بفضل حجمها الكبير وعلامتها التجارية القوية، ومع ذلك، نعتقد أنه في حال عدم وجود سياسات فعّالة للتكيف مع السوق التنافسي، ستتأثر الحصة السوقية للشركات.

الاستحواذات من قبل الشركات الأجنبية - الفرص والتحديات . تحظى صناعة البلاستيك الفيتنامية بنموها السريع باهتمام كبير من الشركات الأجنبية. وقد خلقت الشركات من تايلاند واليابان وكوريا موجة من عمليات الاستحواذ على شركات البلاستيك في فيتنام. والجدير بالذكر أن مجموعة SCG من تايلاند توسع نطاقها في السوق الفيتنامية من خلال سلسلة من عمليات الدمج والاستحواذ. بالنسبة لقطاع التغليف البلاستيكي، أنفقت SCG 44 مليونًا للاستحواذ على شركة Tin Thanh Packaging (Batico)، وهي واحدة من أكبر خمس شركات في صناعة التغليف البلاستيكي. كما باعت شركة Tin Thanh Plastic بشكل غير متوقع 80٪ من أسهمها إلى مجموعة SCG مقابل 44.4 مليون دولار أمريكي. ليس ذلك فحسب، فقد اخترقت SCG أيضًا صناعة البلاستيك الإنشائي الفيتنامية بعمق عندما امتلكت 23.8٪ من أسهم شركة Tien Phong Plastic و 20.4٪ في شركة Binh Minh Plastic.

حتى الآن، أنفقت شركة SCG حوالي 121 مليون دولار أمريكي على الاستثمار في 7 شركات بلاستيك فيتنامية. بالإضافة إلى ذلك، تمتلك شركة SCG أيضًا أسهمًا في عدد من الشركات الأخرى المتخصصة في إنتاج البلاستيك المنزلي والتغليف مثل مشروع فيتنام - Thai Plastchem المشترك، وشركة TPC Vina Plastic and Chemical Company، وشركة Chemtech Company، وشركة Minh Thai Plastic Materials Company. ليس التايلانديون فقط هم من يحبون سوق البلاستيك الفيتنامي، بل أيضًا المستثمرون الكوريون واليابانيون. عادةً، اشترت شركة Oji Holding Corporation اليابانية شركة United Packaging Company، أو اشترت شركة Sagasiki Vietnam شركة Goldsun Printing and Packaging المساهمة. في الآونة الأخيرة، أعربت منظمة استثمارية يابانية، RISA Partners، عن نيتها الاستثمار في شركة Dong A Civil Plastic Company. كما استحوذت مجموعة Dongwon Systems Group الكورية أيضًا على شركتين كبيرتين في نفس الوقت، وهما Tan Tien Plastic Packaging و Minh Viet Plastic Packaging - وهما شركتا تغليف تابعتان لمجموعة Masan.

يتضح أن هذه الشركات الأجنبية غالبًا ما تختار شكل المشاريع المشتركة للمساهمة برأس المال وتعزيز نفوذها في السوق، بدلًا من الاضطرار إلى بناء علامة تجارية من الصفر. ومن المتوقع استمرار ظهور عمليات الاستحواذ على شركات تصنيع وتجهيز كاملة عبر شراء رأس مال من شركة SCIC بعد التخارج، أو شراء شركات صغيرة، مع فوائد تتمثل في توفير تكاليف أبحاث السوق، والاستفادة من الموارد المحلية، وفي الوقت نفسه استغلال احتياجات الاستهلاك في السوق المحلية. وستُحدث هذه الموجة بقوة استباقًا لاتفاقيات التجارة الحرة، تمهيدًا للتصدير.

بالنسبة لشركتي البلاستيك العملاقتين BMP و NTP، مع خطة سحب استثمارات SCIC التي وافقت عليها الحكومة، فمن المرجح جدًا أن تزيد SCG من ملكيتها في هاتين الشركتين. في الاجتماع العام السنوي للمساهمين لعام 2016، تمت الموافقة على BMP لزيادة مساحة المستثمرين الأجانب إلى 100٪ ووافق مجلس الإدارة على زيادة المساحة هذا العام. ومع ذلك، لا يزال ميثاق BMP يتضمن عددًا من خطوط الأعمال المشروطة، وبالتالي فإن عملية توسيع الغرفة أكثر تعقيدًا من الحالات الأخرى. ومع ذلك، نعتقد أن هذه الخطة ستكتمل قريبًا وأن إمكانية استمرار SCG في زيادة ملكيتها في BMP ممكنة. أما بالنسبة لـ NTP، فإن الغرفة الأجنبية لم تُغلق تقريبًا، ويرجع ذلك أساسًا إلى أن SCG تمتلك ما يقرب من 24٪، ويرجع ذلك إلى حد كبير إلى نسبة الحيازة الكبيرة للمساهمين الداخليين وأكبر مساهم هو SCIC بنسبة ملكية تبلغ 37.1٪. إذا وافقت NTP على زيادة المساحة الأجنبية إلى 100٪ مثل BMP، فإن احتمال الاندماج مرتفع للغاية، ومع مكانة هاتين المؤسستين الرائدتين في الصناعة، يجب على الشعب التايلاندي أن يقبل بدفع سعر أعلى من سعر الأسهم في السوق.

(المصدر: VCBS)

[إعلان 2]

المصدر: https://nhuatienphong.vn/bai-viet/trien-vong-nganh-nhua-2017/680.html

![[صورة] رئيس الجمعية الوطنية تران ثانه مان يزور الأم البطلة الفيتنامية تا ثي تران](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

تعليق (0)