"আপনি যদি তরুণ এবং সুস্থ হন, তাহলে আপনার এখনও জীবন বীমা কেনার দরকার নেই।"

এটি তরুণদের মধ্যে প্রচলিত ভুল বোঝাবুঝির মধ্যে একটি। প্রকৃতপক্ষে, যৌবন একটি সুবিধা কারণ এই পর্যায়ে, সাধারণত সুস্থ থাকাকালীন, আপনাকে বীমা কোম্পানি সহজেই কম প্রিমিয়াম (স্ট্যান্ডার্ড প্রিমিয়াম) দিয়ে চুক্তি জারি করার জন্য অনুমোদন দেবে। কিন্তু যখন আপনি বৃদ্ধ হন, তখন আপনার শরীরে অসুস্থতার লক্ষণ দেখা দিতে শুরু করে, বীমা কোম্পানি স্ট্যান্ডার্ড প্রিমিয়ামের চেয়ে বেশি প্রিমিয়াম সহ বীমা অনুমোদন করতে পারে, এমনকি বীমা চুক্তি জারি করতেও অস্বীকার করতে পারে। অনেকেই কেবল তখনই বীমা কিনতে শুরু করেন যখন তারা স্বাস্থ্য সমস্যা দেখেন, তবে, এই সময়ে, পূর্ব-বিদ্যমান রোগগুলি বাদ দেওয়া হবে বা বীমা প্রত্যাখ্যান করা হবে।

তরুণদের মধ্যে আরেকটি সাধারণ ভুল ধারণা হল যে প্রতি বছর স্বাস্থ্য বীমা (স্বাস্থ্য কার্ড) কেনা যথেষ্ট, এবং জীবন বীমায় অংশগ্রহণের কোনও প্রয়োজন নেই। প্রকৃতপক্ষে, বার্ষিক স্বাস্থ্য বীমার ফি শুধুমাত্র তখনই কম থাকে যখন আপনি তরুণ এবং সুস্বাস্থ্যের অধিকারী হন। তবে, প্রতি বছর প্রোফাইলটি পুনর্মূল্যায়ন করা হবে, তাই পরের বছর যদি আপনার স্বাস্থ্যের সমস্যা হয়, তাহলে বীমা প্রিমিয়াম খুব বেশি বেড়ে যাবে বা পুনর্নবীকরণ করা যাবে না। জীবন বীমার মাধ্যমে, দীর্ঘমেয়াদী সুরক্ষা সুবিধা গ্রাহকদের সর্বোচ্চ মানসিক শান্তি এনে দেবে।

"যখন তোমার অনেক টাকা থাকে, তখন তোমার জীবন বীমা কেনা উচিত"

অনেকেই বিশ্বাস করেন যে জীবন বীমা গড় আয় বা তার বেশি আয়ের লোকেদের জন্য। প্রকৃতপক্ষে, আজকাল জীবন বীমা পণ্যগুলি বিভিন্ন উপায়ে ডিজাইন করা হয়েছে, নমনীয় ফি সহ, যা বিভিন্ন আয়ের গোষ্ঠীর জন্য উপযুক্ত।

নিম্ন-আয়ের গোষ্ঠী বা যারা জীবন বীমায় খরচ করতে প্রস্তুত নন তারা স্বল্প প্রিমিয়াম পরিশোধের সময়সীমা সহ সহজ, সুরক্ষা-ভিত্তিক পণ্য বা মেয়াদী বীমা পণ্যের মতো অর্থ ফেরতের প্রতিশ্রুতি বিবেচনা করতে পারেন।

উচ্চ আয়ের গোষ্ঠী যারা ঝুঁকি থেকে সুরক্ষিত থাকতে চান এবং মাঝারি ও দীর্ঘমেয়াদে সম্পদ সংগ্রহ করতে চান তারা বিনিয়োগ-সংযুক্ত বীমা পণ্য বিবেচনা করতে পারেন। যারা ব্যাপক সুরক্ষা চান তারা স্বাস্থ্যসেবা, গুরুতর অসুস্থতা ইত্যাদির জন্য অতিরিক্ত বীমা প্যাকেজে অংশগ্রহণ করতে পারেন।

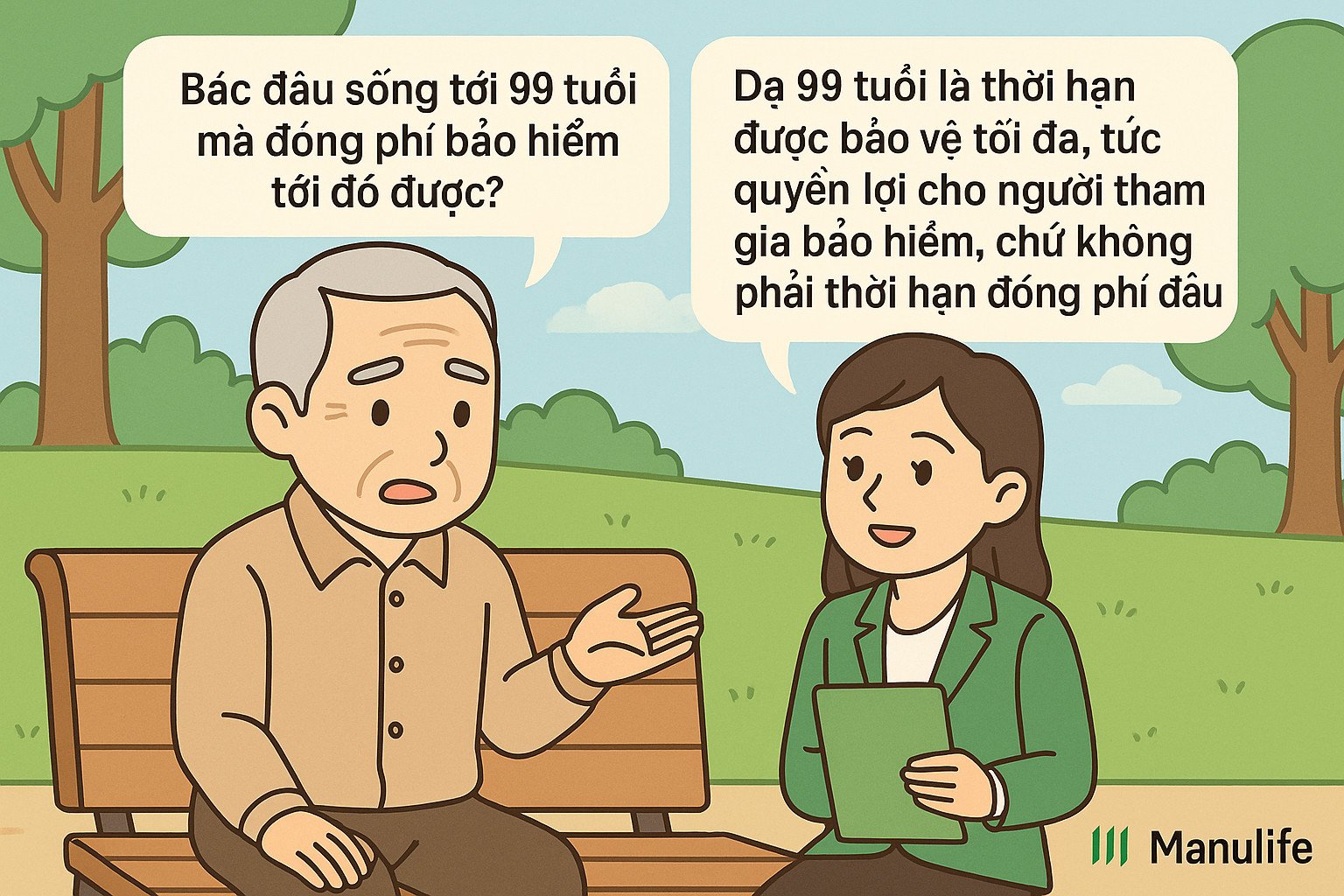

"পরামর্শদাতা ১৫ বছরের জন্য ফি দিতে বলেছিলেন, কিন্তু চুক্তিতে বলা হয়েছে ৯৯ বছর বয়সে এর মেয়াদ শেষ হয়ে যাবে। কী সমস্যা?"

এটি একটি সাধারণ ভুল ধারণা, যা 'প্রিমিয়াম পেমেন্ট পিরিয়ড' এবং 'চুক্তির সময়কাল'-এর মধ্যে স্পষ্টভাবে পার্থক্য করতে ব্যর্থতার কারণে উদ্ভূত হয়।

চুক্তির মেয়াদ (যা বীমা সময়কাল নামেও পরিচিত) হল গ্রাহকের বীমা চুক্তি দ্বারা সুরক্ষিত সর্বোচ্চ সময়কাল।

প্রিমিয়াম পরিশোধের সময়কাল হল সেই সময়কাল যখন গ্রাহককে বীমাকৃত প্রিমিয়াম পরিশোধ করতে হয়।

ঐতিহ্যবাহী পণ্যগুলির সাধারণত একই প্রিমিয়াম পরিশোধের সময়কাল এবং চুক্তির সময়কাল থাকে, সাধারণত ১০, ১৫, ২০ বছর। গ্রাহকরা বীমায় অংশগ্রহণের সময় প্রিমিয়াম পরিশোধের সময়কাল এবং চুক্তির সময়কাল বেছে নেন।

ঐতিহ্যবাহী পণ্যের তুলনায়, আজকাল জনপ্রিয় বিনিয়োগ-সংযুক্ত বীমা পণ্যগুলিতে আরও নমনীয়তা রয়েছে। বীমায় অংশগ্রহণের সময় গ্রাহকদের চুক্তির মেয়াদ বেছে নেওয়ার প্রয়োজন হয় না, তবে চুক্তির সর্বোচ্চ বীমা সময়কাল সাধারণত গ্রাহকের 99 বছর বয়স না হওয়া পর্যন্ত নির্ধারণ করা হয়।

গ্রাহকদের প্রথম ৩ বা ৪ বছরের জন্য ন্যূনতম প্রিমিয়াম দিতে হবে, তারপর তাদের চাহিদার উপর নির্ভর করে ১০ম, ১৫তম, ২০তম বছর বা তার বেশি সময় পর্যন্ত নমনীয়ভাবে প্রিমিয়াম পরিশোধ বন্ধ করার বা চালিয়ে যাওয়ার অধিকার থাকবে। অ্যাকাউন্ট মূল্য বীমা খরচ মেটানোর জন্য যথেষ্ট হলে বীমা চুক্তি কার্যকর থাকবে। গ্রাহকদের চুক্তির মেয়াদ শেষ হওয়ার আগে চুক্তিটি বাতিল করার এবং চুক্তি সমাপ্তির সময় অ্যাকাউন্ট মূল্য (যদি থাকে) পাওয়ার নমনীয়তাও রয়েছে, তবে অ্যাকাউন্ট মূল্য পাওয়ার জন্য ৯৯ বছর বয়স পর্যন্ত অর্থ প্রদানের প্রয়োজন নেই।

উদাহরণস্বরূপ, মিসেস নগুয়েন থি এ (৩০ বছর বয়সী) - ম্যানুলাইফের ইউনিট-লিঙ্কড বীমা প্যাকেজে অংশগ্রহণ করছেন যার বীমা মেয়াদ ৯৯ বছর বয়স পর্যন্ত, অর্থাৎ তার চুক্তি ৬৯ বছর স্থায়ী হয়। বাধ্যতামূলক প্রিমিয়াম পরিশোধের প্রথম ৩-৪ বছর পর, মিসেস এ তার আর্থিক ক্ষমতা এবং চাহিদার উপর নির্ভর করে ১০ম, ১৫তম বা ২০তম চুক্তি বছর পর্যন্ত প্রিমিয়াম প্রদান চালিয়ে যেতে পারেন, পুরো ৬৯ বছর ধরে বীমা প্রিমিয়াম প্রদান না করে। তিনি ৭০ বছর বয়সে পৌঁছানোর পরে চুক্তিটি শেষ করতে এবং সেই সময়ে চুক্তির অ্যাকাউন্ট মূল্য গ্রহণ করতে পারেন, ৯৯ বছর বয়স পর্যন্ত অপেক্ষা না করে।

"অনেক বছর ধরে ফি দিচ্ছি, খুব বেশি টাকা তুলছি না!"

জীবন বীমার প্রকৃতি হল আপনাকে অপ্রত্যাশিত ঝুঁকি থেকে রক্ষা করা, ব্যাংকে অর্থ সঞ্চয় বা অন্যান্য ধরণের বিনিয়োগের বিপরীতে। আপনি যখন জীবন বীমায় অংশগ্রহণ করেন, আপনি কেবল 1 মাসের জন্য প্রিমিয়াম পরিশোধ করেছেন বা দীর্ঘ সময়ের জন্য পরিশোধ করেছেন, যদি কোনও ঝুঁকি দেখা দেয় (দুর্ঘটনা, মৃত্যু, স্থায়ী অক্ষমতা ইত্যাদি), বীমা কোম্পানি আপনাকে আপনার প্রিমিয়ামের চেয়ে বহুগুণ বেশি ক্ষতিপূরণ দেবে।

তাছাড়া, জীবন বীমা একটি দীর্ঘমেয়াদী পণ্য, তাই সঞ্চিত মূল্য পেতে হলে, আপনাকে দীর্ঘ সময়ের জন্য অংশগ্রহণের সিদ্ধান্ত নিতে হবে। আপনি যদি শুধুমাত্র প্রথম কয়েক বছরের জন্য অংশগ্রহণ করেন এবং টাকা উত্তোলন করেন, তাহলে ফেরতের মূল্য বেশি হবে না, কারণ আপনার বীমা প্রিমিয়ামের বেশিরভাগই প্রাথমিক ফি, ঝুঁকি ফি, চুক্তি ব্যবস্থাপনা ফি, তহবিল ব্যবস্থাপনা ফি, এজেন্ট কমিশনের মতো খরচের জন্য বরাদ্দ করা হয়েছে...

অতএব, আপনার একটি দীর্ঘমেয়াদী বীমা চুক্তি বজায় রাখা উচিত। এটির মেয়াদ শেষ হয়ে গেলে, আপনার সঞ্চিত মূল্য উল্লেখযোগ্যভাবে বৃদ্ধি পাবে। এছাড়াও, আপনি অন্যান্য সুবিধা পেতে পারেন যেমন: চুক্তি রক্ষণাবেক্ষণ বোনাস, বিনিয়োগ-সংযুক্ত বীমা পণ্যগুলিতে অংশগ্রহণ করলে বিনিয়োগ লাভ...

জীবন বীমা একটি দীর্ঘমেয়াদী আর্থিক পরিকল্পনা। ভবিষ্যতে কী ঘটবে তা আপনি ভবিষ্যদ্বাণী করতে পারবেন না, তবে ঝুঁকি দেখা দিলে আর্থিক বোঝা কমানোর জন্য আপনি সক্রিয়ভাবে প্রস্তুতি নিতে পারেন। সঠিকভাবে বোঝা, সঠিকভাবে অংশগ্রহণ, সঠিকভাবে রক্ষণাবেক্ষণ - হল বীমার মূল্য সর্বাধিক করার উপায়, যা জীবনের অপ্রত্যাশিত পরিবর্তনের মুখে আপনাকে আরও নিরাপদ বোধ করতে সাহায্য করে।

(সূত্র: ম্যানুলাইফ)

সূত্র: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[ছবি] প্রধানমন্ত্রী ফাম মিন চিন বেসরকারি অর্থনৈতিক উন্নয়ন সংক্রান্ত স্টিয়ারিং কমিটির দ্বিতীয় বৈঠকে সভাপতিত্ব করছেন।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

মন্তব্য (0)