Více než deset let „zmiňování“ – cíl modernizace je velmi blízko

Od stanovení politiky se cíl modernizace vietnamského akciového trhu celým systémem transformoval do strategie a úzké linie založené na třech hlavních pilířích: prvním je institucionální reforma, reforma technické infrastruktury a třetím je proaktivní výměna informací a navazování kontaktů s ratingovými organizacemi.

Paní Dang Nguyet Minh, ředitelka výzkumné divize společnosti Dragon Capital, se proto domnívá, že upgrade podle standardů FTSE Russell bude dosažen v září příštího roku. Dokonce i vietnamský akciový trh může dosáhnout cíle upgradu podle standardů MSCI v příštích 18–24 měsících. Zejména akciový trh má důležitý katalyzátor, protože mnoho velkých podniků plánuje vstoupit na burzu v letech 2026–2027.

Paní Nguyen Hoai Thu - zástupkyně generálního ředitele společnosti VinaCapital Fund Management Company, také uvedla, že jsme poměrně blízko rozhodnutí o upgradu z indexu FTSE Russell. Zbývající otázkou je, zda FTSE Russell bude muset získat stanoviska zahraničních institucionálních investorů obchodujících ve Vietnamu. Pokud investoři nevidí žádné zásadní překážky obchodování, zejména skutečnost, že není nutné vkládat hotovost před nákupem cenných papírů, bude vietnamský akciový trh upgradován.

Odborníci společnosti VinaCapital se také domnívají, že modernizace trhu má také význam prohloubení vietnamského akciového trhu a překonání situace, kdy individuální investoři v současné době tvoří přibližně 90 % celkových transakcí na trhu, a to zvýšením přitažlivosti zahraničních kapitálových toků s vysokou stabilitou.

Prostřednictvím výzkumu dalších trhů v asijském regionu společnost Dragon zjistila, že v obdobích, kdy tyto země zaznamenávají dvouciferný růst HDP a míru investic k HDP kolem 30–40 %, což odpovídá současnému akčnímu plánu vietnamské vlády , je akciový trh nejatraktivnějším kanálem aktiv s nejvyšší investiční efektivitou, která může být až 5–10krát, a dokonce až 12krát.

S rozvojem akciových trhů těchto zemí dosáhly i jejich ocenění velmi vysokých úrovní, od 25násobku až po 50násobek, což bylo podpořeno potenciálem růstu zisku v rozmezí 25–30 %.

V současné situaci na akciovém trhu celní dohoda mezi Vietnamem a USA odstranila v současnosti největší riziko pro vietnamskou ekonomiku , a tím připravila cestu pro růst v příštích 3–5 letech a příštích 10 letech.

Vizí společnosti Dragon Capital pro rok 2030 je, aby se Vietnam stal moderním a inovativním národem, který bude podporován efektivním, konsensuálním a vysoce konzistentním politickým systémem.

„Až se ekonomika rozjede, akcie budou aktivy s nejvyšší investiční výkonností,“ řekla paní Minh.

|

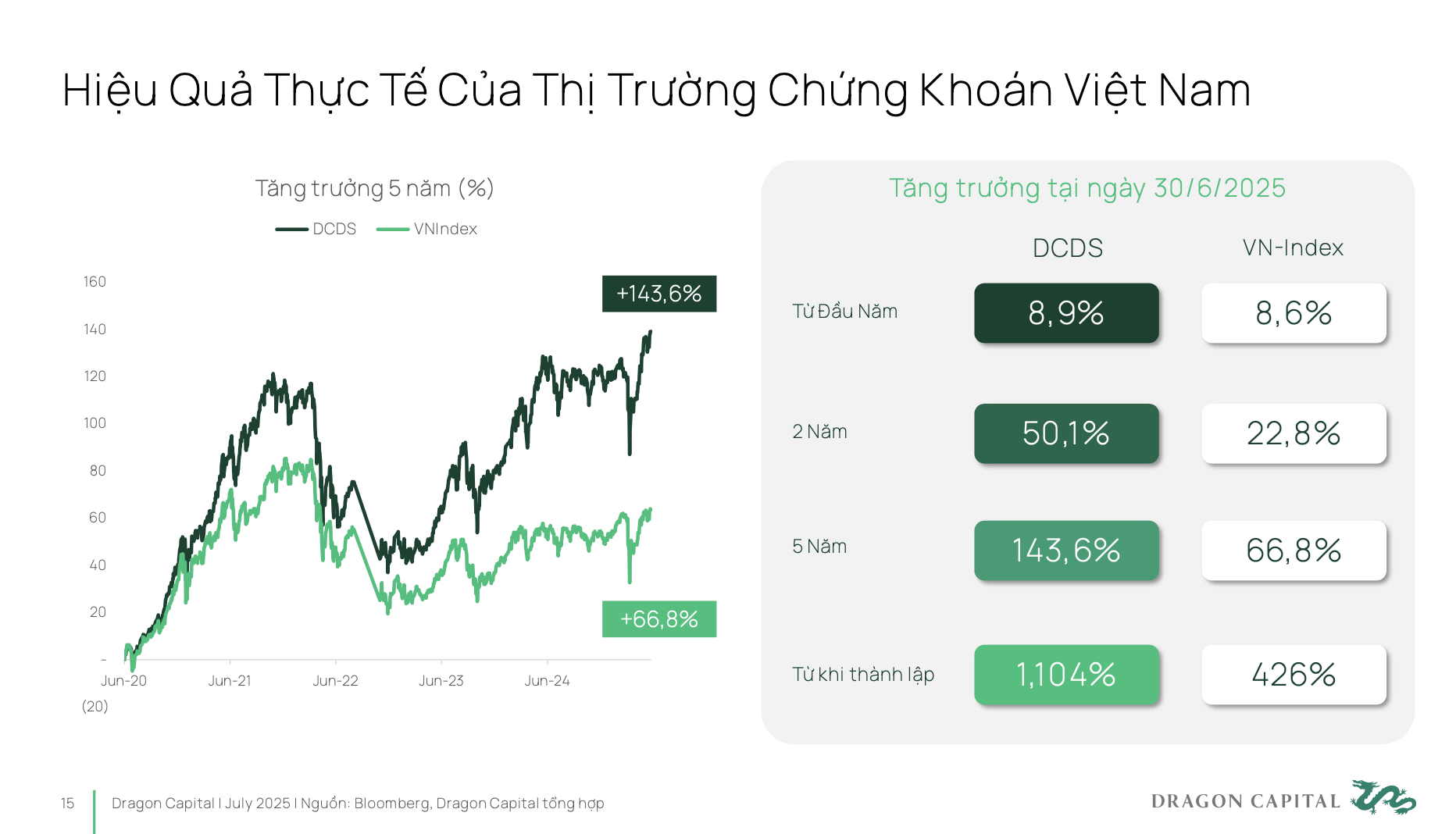

Za posledních 5 let vzrostl vietnamský trh téměř o 70 %. Pokud investoři investují prostřednictvím profesionálních investičních fondů, mohou dosáhnout dokonce vyšší investiční výkonnosti.

Fond DCDS společnosti Dragon Capital, založený v roce 2004, prošel typicky třemi velmi velkými ekonomickými cykly vietnamského i mezinárodního trhu a od svého založení dosáhl dvanáctinásobného nárůstu výkonnosti.

Vietnamské cenné papíry jsou tedy velmi efektivním investičním kanálem, ale v současné době stále nejsou řádně hodnoceny z hlediska jejich potenciálu a inherentní pozice.

Z této reality je nutné diskutovat o politických pákách a rozvojových směrech v nadcházejícím období. Usnesení 68 je velmi jasným krokem k posílení a podpoře soukromého ekonomického sektoru, aby se podniky mohly rozvíjet, prorazit a vytvořit základ pro dvouciferný růst HDP. K dosažení tohoto cíle však soukromé podniky potřebují dlouhodobé a stabilní zdroje kapitálu a menší závislost na bankovních kanálech.

Akciový trh bude nejúčinnějším nástrojem k uvolnění tohoto kapitálového toku. Ve srovnání s vládním cílem do roku 2030 musí velikost akciového trhu dosáhnout 120 % HDP, zatímco v současnosti je to pouze kolem 50–55 %. To znamená, že v příštích 5 letech se velikost trhu musí ve srovnání se současností zdvojnásobit. A k dosažení tohoto cíle je třeba zlepšit postavení Vietnamu na globální investiční mapě.

Existují dva velmi důležité faktory. Zaprvé je povýšení trhu do skupiny rozvíjejících se trhů – existuje velmi jasný strategický akční plán. Zadruhé, Vietnam potřebuje dosáhnout národního úvěrového ratingu na investičním stupni. Pouze pokud budou oba tyto faktory dosaženy současně, Vietnam může přilákat kapitálové toky od předních velkých světových investičních fondů. Akciový trh tak bude hrát klíčovou roli při realizaci cíle, kterým je učinit ze soukromého podnikatelského sektoru vedoucí sílu, jak je stanoveno v rezoluci 68.

|

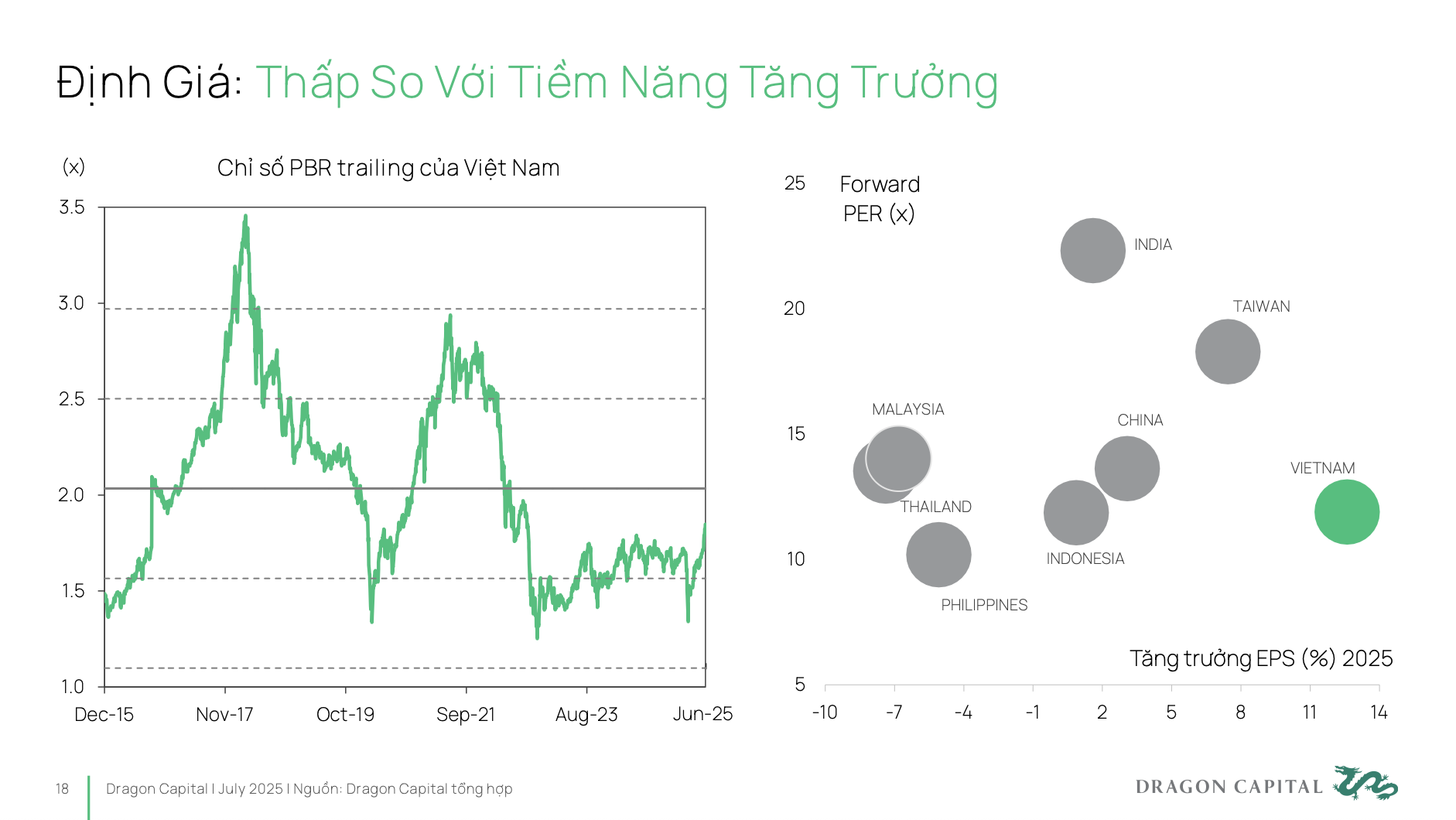

Realita je taková, že ocenění vietnamského akciového trhu je stále velmi nízké. Nízký poměr ceny k zisku (P/E) totiž znamená, že podniky musí nést vyšší kapitálové náklady, než je jejich skutečný potenciál . Aby podniky mohly efektivně mobilizovat kapitál, potřebují mít vhodné ocenění, které přesně a plně odráží dlouhodobý rozvojový potenciál.

Společnost Dragon Capital tedy nedoufá, že Vietnam bude i nadále růst vysokým tempem s nízkým poměrem ceny k zisku (P/E), ale že se přiblíží trhům, jako je Indie. V současné době je tempo růstu indického zisku na akcii (EPS) pouze v jednotkách čísel, ale jejich trh se stále obchoduje s poměrem P/E 20–25krát vyšším. To znamená, že podniky v Indii získávají kapitál velmi efektivním způsobem z hlediska nákladů.

Pro udržitelný a efektivní trh: Diverzifikujte strukturu investorů

Mnoho odborníků se shoduje, že aby se trh rozvíjel udržitelně a efektivně, musí se rozvíjet oběma směry: přilákáním velkých, globálních, dlouhodobých institucionálních investorů a transformací vnímání „surfování“ na dlouhodobé investice individuálních investorů.

Pro velké globální institucionální investory existují tři klíčové otázky, které je třeba řešit, aby přilákali kapitál ve větším měřítku. (1) Modernizace trhu – to je nezbytný předpoklad; (2) Po modernizaci je pro investory otázkou přístupu k zahraničnímu prostoru, jak získat zboží k nákupu, aby mohli vstoupit na vietnamský trh co nejjednodušším a nejpohodlnějším způsobem; (3) Trh potřebuje nové produkty a také nově kótované podniky, jako jsou IPO.

Konkrétněji řečeno, přístup zahraničních investorů, zejména nových investorů, je v současné době poměrně omezený kvůli stropu vlastnictví 49 % v mnoha odvětvích. Mnoho dobrých podniků má pro zahraniční investory plný prostor. Pokud chtějí investovat kapitál na vietnamský trh, budou se také potýkat s mnoha obtížemi. Neustálé hledání řešení pro rozšíření prostoru pro zahraniční investory s cílem zvýšit dostupnost a atraktivitu trhu pro zahraniční kapitál je velmi nezbytné a ve skutečnosti je to jeden z nejnaléhavějších problémů současnosti.

Aby trh přilákal rozsáhlé investiční fondy, je zapotřebí hloubka. Hloubka zahrnuje: Diverzifikovaný produktový systém vhodný pro mnoho různých investičních subjektů; zlepšenou kvalitu kótovaných podniků z hlediska transparentnosti a zveřejňování informací; větší rozsah podniku s průlomovými body růstu pro přilákání investorů. Kromě toho je nutné standardizovat informace o emisi, zajistit transparentnost a podporovat účast dlouhodobých investičních fondů.

Na straně domácích investorů má většina individuálních investorů ve Vietnamu stále surfovací mentalitu a často tomu říká „hraní do akcií“ místo „investování do akcií“ s myšlením dlouhodobé, pravidelné akumulace.

Je vidět, že individuální investoři v současnosti nahlížejí na akcie podobně jako na kanály, jako jsou úspory, zlato, nemovitosti, s krátkodobou vizí. Investiční myšlení stále tíhne k „načasování trhu“, tedy snaze vybrat perfektní bod nákupu a prodeje, namísto „načasování trhu“, tedy udržování dlouhodobých investic podle zvyku a dlouhodobé vize.

Pokud jde o nabídku, jak můžeme přesunout investory z krátkodobých na dlouhodobé investice? To vyžaduje silnou účast dobrovolných penzijních fondů a fondů dlouhodobých investic. K vytvoření takové nabídky jsou zapotřebí specifická řešení a mechanismy, aby tyto fondy zvýšily svou přítomnost a přínos na trhu.

Na straně poptávky, jak individuální investoři vnímají svou ochota investovat peníze do dlouhodobých investic na akciovém trhu? Ve skutečnosti v mnoha velkých podnicích (většinou ve VN30) a pokud jde o rozvoj penzijních fondů a dlouhodobých aktiv, stále existují obrovské bariéry, kterými jsou psychologické prahy. Proto by měla existovat preferenční daňová politika pro profesionální finanční produkty a zároveň investice do finančního vzdělávání s cílem vytvořit udržitelnou důvěru v dlouhodobý akciový trh.

Za zmínku stojí některé problémy, které dnes na trhu existují, a to, že likvidita na trhu je stále soustředěna hlavně na skupinu akcií VN30, zatímco většina zbývajících akcií nedosáhla minimální hranice likvidity (1 milion USD/seanci), která by splňovala požadavky velkých fondů.

Struktura kótovaných odvětví na trhu je stále nevyvážená, když bankovní a realitní skupiny tvoří více než 50 % celkové tržní kapitalizace . Odvětví s potenciálem udržitelného růstu, jako jsou technologie, zdravotnictví a obnovitelné zdroje energie, zároveň tvoří velmi nízký podíl.

To ztěžuje velkým kapitálovým tokům diverzifikaci jejich portfolií, což omezuje atraktivitu vietnamského trhu pro strategické investory.

Pokud jde o transparentnost a standardy správy a řízení společností, je třeba je zlepšit. V současné době má zprávy týkající se ESG pouze asi 26 % společností kótovaných na burze a index správy a řízení společností ve Vietnamu je stále nízký ve srovnání s trhy ve stejné skupině nebo s trhy, které se připravují na upgrade.

Úzkým hrdlem je také tržní infrastruktura, zejména model centrální protistrany (CCP), který je stále v procesu implementace. Model CCP je mezinárodním standardem v obchodování s cennými papíry, který se uplatňuje na většině akciových trhů světa.

Podle expertů společnosti VinaCapital pomůže implementace tohoto modelu zlepšit schopnost zahraničních investorů, kteří si cení vysokých provozních standardů a vyžadují synchronizaci transakčních procesů mezi trhy, na kterých investují, na trhu, a také minimalizovat rizika vznikající během transakcí.

Zdroj: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[Fotografie] Unikátní architektura nejhlubší stanice metra ve Francii](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763107592365_ga-sau-nhat-nuoc-phap-duy-1-6403-jpg.webp)

![[Fotografie] Unikátní umění malování masek Tuongů](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763094089301_ndo_br_1-jpg.webp)

![[Fotografie] Speciální třída v Tra Linh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

Komentář (0)