Vláda předložila Národnímu shromáždění návrh zákona o dani z příjmu fyzických osob (ve znění novely). Na základě stanovisek k přezkumu Hospodářského a finančního výboru Národního shromáždění a stanovisek poslanců Národního shromáždění k projednání plánuje Ministerstvo financí předložit vládě plán na doplnění návrhu zákona o některé úpravy obsahu, zejména daňového sazebníku.

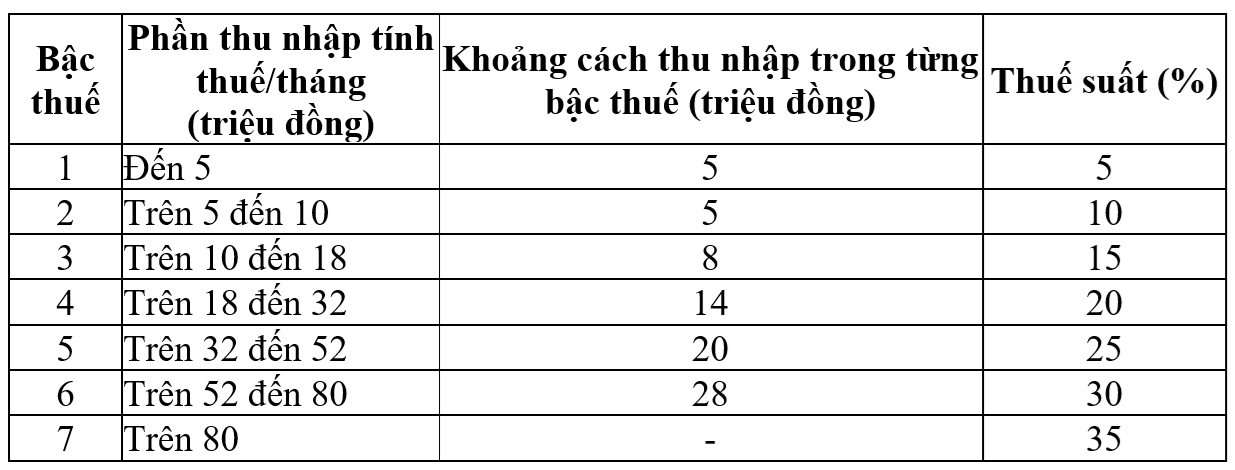

Progresivní daňový sazebník se vztahuje na rezidentní fyzické osoby s příjmy ze mzdy a platů dle platných předpisů takto:

Aktuální daňový sazebník. Snímek obrazovky.

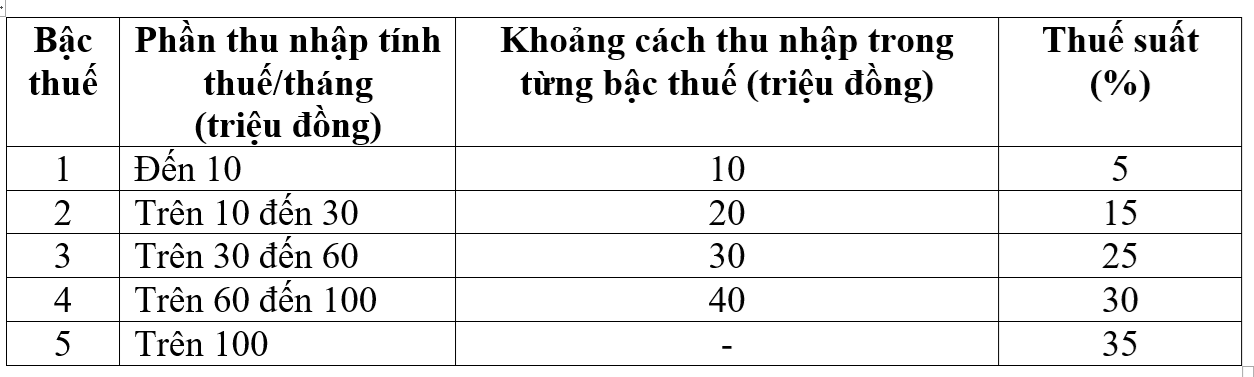

Vláda navrhla a předložila Národnímu shromáždění návrh zákona o úpravě progresivního daňového sazebníku pro rezidentní fyzické osoby s příjmy z platů a mezd směrem ke snížení počtu daňových sazeb ze 7 na 5 a rozšíření rozdílu mezi sazbami takto:

Vládní návrh daňového harmonogramu. Snímek obrazovky.

Na základě stanovisek poslanců Národního shromáždění plánuje navrhovatel podat vládě zprávu o schválení a dokončení progresivního daňového harmonogramu tak, aby mohl prostudovat a zvážit možnost úpravy daňových sazeb z 15 % a 25 % na 10 % a 20 %, aby se daňové sazby harmonogramu vyrovnaly.

Podle ministerstva financí se s tímto novým daňovým sazebníkem sníží daňové povinnosti všech osob, které v současnosti platí daně na všech úrovních, ve srovnání se současným daňovým sazebníkem. Nový daňový sazebník navíc také překonává náhlé zvýšení na některých úrovních (úroveň 2, úroveň 3), jak bylo navrženo v předchozím návrhu zákona, a zajišťuje tak větší přiměřenost.

Návrh zákona dále doplňuje řadu ustanovení o osvobození od daně a snížení daně z příjmu fyzických osob. Konkrétně se jedná o změnu a zdokonalení ustanovení o řadě příjmů osvobozených od daně, jako například: příjmy doplňované fondy penzijního pojištění, dobrovolné penzijní fondy, mzda za noční práci, mzda za přesčasy, mzda vyplacená za neodebrané dny volna, odstupné, dávky v nezaměstnanosti vyplácené podniky, úroky z dluhopisů místní samosprávy...

Zároveň doplnit nařízení, které daňovým poplatníkům umožňuje odečíst si během roku určité výdaje v přiměřené výši, jako jsou výdaje na zdravotní péči a vzdělávání, před výpočtem daní, a pověřit vládu, aby stanovila podrobná pravidla, která zajistí flexibilitu a vhodnost pro socioekonomickou situaci.

Pokud jde o úpravu rodinných srážek, stálý výbor Národního shromáždění dne 17. října schválil usnesení o úpravě rodinných srážek z daně z příjmu fyzických osob. V souladu s tím byla srážka pro samotného daňového poplatníka zvýšena na 15,5 milionu VND/měsíc a pro každou vyživovanou osobu na 6,2 milionu VND/měsíc.

Díky tomuto novému rodinnému odpočtu nemusí jednotlivci platit daň s příjmem 17 milionů VND/měsíc (pokud nemají žádné vyživované osoby), 24 milionů VND/měsíc (pokud má 1 vyživovanou osobu) nebo 31 milionů VND/měsíc (pokud mají 2 vyživované osoby).

Příjmy z daně z příjmu fyzických osob nepřetržitě rostou již více než deset let, s pouze jedním rokem poklesu. Data Ministerstva financí ukazují, že v období 2011–2024 byly příjmy z daně z příjmu fyzických osob rok od roku vyšší (s výjimkou roku 2023). Je pozoruhodné, že daňové příjmy v roce 2024 jsou téměř pětkrát vyšší než v roce 2011.

Zdroj: https://vietnamnet.vn/de-xuat-giam-manh-thue-suat-thu-nhap-ca-nhan-tat-ca-nguoi-nop-thue-deu-duoc-loi-2466326.html

Komentář (0)