Odstranění překážek „předfinancování“: Návrh na prodloužení jednoho dne vyjednávání, pokud zahraniční investoři ještě nezaplatili

V případě neúspěšných transakcí se navrhuje, aby nebylo nutné cenné papíry prodávat ihned po převodu na účet pro vlastní obchodování, ale aby byl zahraničnímu institucionálnímu investorovi poskytnut další den na vyjednávání s cennou papírovou společností.

|

| Řešení úzkého hrdla předfinancování je jedním z klíčových témat vědeckého workshopu o řešeních pro modernizaci vietnamského akciového trhu. |

Navrhněte další den jednání

Zahraniční institucionální investoři mohou obchodovat bez nutnosti vložit 100 % peněz. Společnosti obchodující s cennými papíry vyhodnocují schopnost klienta určit dohodnutou úroveň marže... Pokud zahraniční institucionální investor nemá dostatek peněz na úhradu, je za úhradu schodku prostřednictvím vlastního účtu zodpovědná společnost obchodující s cennými papíry, u které investor zadá pokyn.

Předběžné financování je požadavek, že finanční prostředky musí být k dispozici na účtu u platební instituce, než může platební instituce účet použít k platbě.

Předběžné financování je požadavek, že finanční prostředky musí být k dispozici na účtu u platební instituce, než může platební instituce účet použít k platbě.Toto je obsah navrhovaný v návrhu oběžníku, kterým se mění a doplňuje řada článků oběžníků upravujících transakce s cennými papíry v systému obchodování s cennými papíry; zúčtování a vypořádání transakcí s cennými papíry (oběžník 120/2020/TT-BTC).

Pan Nguyen Khac Hai, ředitel SSI pro právo a kontrolu dodržování předpisů v oblasti cenných papírů, dokonce navrhl, aby správcovská agentura zvážila prodloužení lhůty pro zahraniční investory k podání návrhů na jednání v případě neúspěšných transakcí. Pan Hai tento návrh zmínil na vědeckém workshopu o řešeních pro modernizaci vietnamského akciového trhu, který uspořádal Institut finanční strategie a politiky ve spolupráci se Státní komisí pro cenné papíry 16. dubna.

Není tedy nutné, aby cenné papíry doručené na T+2 byly prodány okamžitě. V případě, že jednání selžou, bude proveden nucený prodej.

Ministerstvo financí v současné době shání připomínky k návrhu oběžníku, kterým se mění a doplňuje řada článků oběžníků upravujících transakce s cennými papíry v systému obchodování s cennými papíry; zúčtování a vypořádání transakcí s cennými papíry; činnosti společností obchodujících s cennými papíry a zveřejňování informací na akciovém trhu. Důležitým obsahem návrhu je zejména nemarginální obchodování se 100 % penězi zahraničních institucionálních investorů. Dále členové trhu očekávají platební pokyny Vietnamského depozitáře cenných papírů (VSDC).

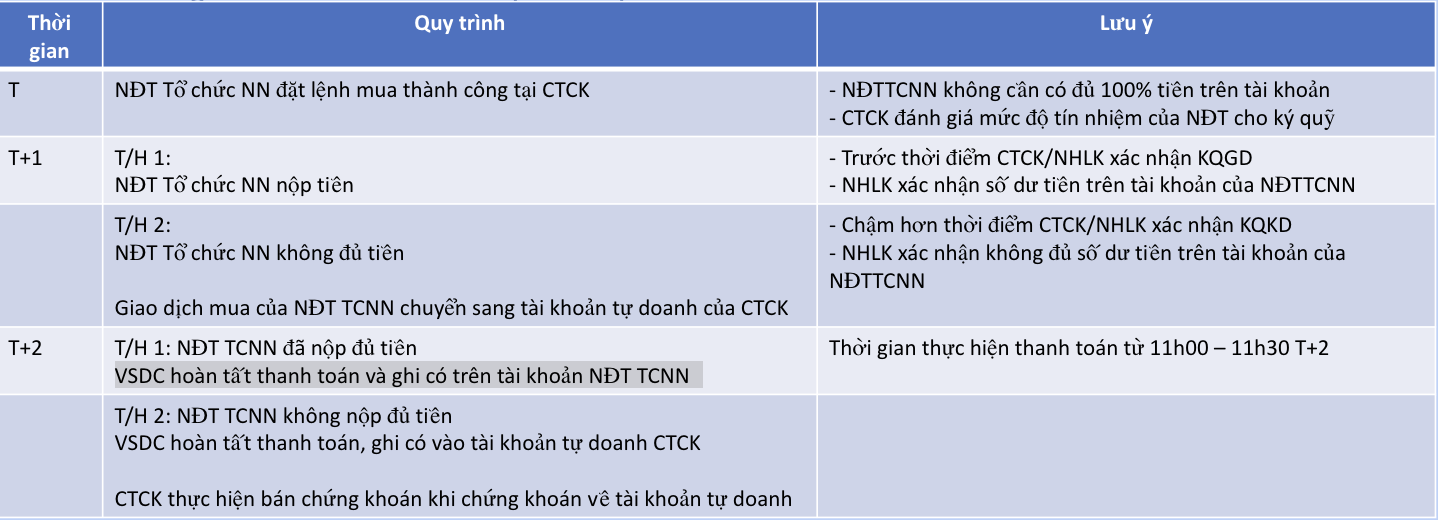

Pan Duong Ngoc Tuan, zástupce generálního ředitele Vietnamské korporace pro depozitáře a clearing cenných papírů (VSDC), uvedl, že podle současného návrhu postupu bude v den T+1, pokud zahraniční institucionální investor nemá dostatek finančních prostředků, nákupní transakce převedena na vlastní obchodní účet společnosti s cennými papíry. Poté, v den T+2, VSDC dokončí platbu a připíše peníze na účet investora, pokud investor zaplatil dostatek finančních prostředků, s dobou platby od 11:00 do 11:30 v den T+2. Pokud investor v den T+2 nezaplatí dostatek finančních prostředků, VSDC dokončí platbu a připíše peníze na vlastní obchodní účet společnosti s cennými papíry.

|

| Platební proces nevyžaduje vklad před obchodováním - Zdroj: VSDC |

Konference rovněž zaznamenala řadu stanovisek a návrhů týkajících se zrušení požadavku na zálohu předem – jedné ze dvou překážek, o kterých se ratingové organizace a významné mezinárodní finanční instituce domnívají, že se vietnamský akciový trh musí zaměřit na zlepšení a přijmout opatření k jejich odstranění, aby se vytvořily podmínky pro účast zahraničních investorů a aby se do roku 2025 posunul z hraničního trhu na rozvíjející se trh.

Pokud jde o dobu stanovení platebních povinností, zástupce FTSE na workshopu navrhl, aby tato doba byla ve stejný den platby. Podle pana Nguyen Khac Hai, ředitele SSI pro právo a kontrolu dodržování předpisů v oblasti cenných papírů, se i zahraniční investoři domnívají, že je třeba „dodávat peníze a přijímat cenné papíry“ současně a navrhují změnit dobu oznámení chyby z T+1 na T+2.

Problém vyvážení efektivity a bezpečnosti

Ve skutečnosti při aplikaci nového mechanismu ne všechny transakce selžou. I když existuje jen malá pravděpodobnost, je stále nutné vytvořit standardní proces pro případ, že by se to stalo, aby se našlo řešení a zabránilo se rizikům pro platební systém. V souvislosti s řešením úzkého hrdla „předfinancování“ zdůraznila paní Vu Thi Chan Phuong, předsedkyně Státní komise pro cenné papíry, také dvoustranný přístup ke zlepšení efektivity pro investory, ale zároveň zajištění absence rizik.

Zástupce VSDC uvedl, že nový návrh na stanovení platební povinnosti na T+2 namísto T+1 bude vyžadovat další posouzení na základě vyvážení efektivity a bezpečnosti. Konkrétně podle pana Tuana spočívá problém v případě, že investor nemá v den platby dostatek finančních prostředků, což si vyžádá čas na řešení technických problémů, jako je převod platební povinnosti. Kromě toho v případě, že společnost zabývající se cennými papíry nezajistí dostatek finančních prostředků, bude to mít vliv i na bezpečnost platebních aktivit.

Podle současného principu se společnosti zabývající se cennými papíry při stanovování limitů opírají o posouzení kapacity zahraničních investorů. V současné době je oběžník velmi flexibilní a může uplatňovat různé sazby marží. Pan Nguyen Khac Hai, ředitel SSI pro právo a kontrolu dodržování předpisů v oblasti cenných papírů, uvedl, že tato společnost zabývající se cennými papíry bude dodržovat metodu posouzení kapacity investorů a stanoví limit ve výši 100 %.

Podle současného principu se společnosti zabývající se cennými papíry při stanovování limitů opírají o posouzení kapacity zahraničních investorů. V současné době je oběžník velmi flexibilní a může uplatňovat různé sazby marží. Pan Nguyen Khac Hai, ředitel SSI pro právo a kontrolu dodržování předpisů v oblasti cenných papírů, uvedl, že tato společnost zabývající se cennými papíry bude dodržovat metodu posouzení kapacity investorů a stanoví limit ve výši 100 %.„Menší společnosti zabývající se cennými papíry však mohou uplatňovat nižší sazby marží. Podle mého názoru je to problém, protože při spolupráci se zahraničními organizacemi je vyžadována transparentnost, rovnost a konzistence na trhu. Pokud některé společnosti zabývající se cennými papíry uplatní sazbu 10–20 %, řešení nebude komplexní,“ zdůraznil také zástupce SSI.

Princip implementace bude založen na posouzení kapacity cenné papíry a stanovení úrovně marže, aby bylo zajištěno, že platba může být dokončena v den platby. V případě, že zahraniční investor není způsobilý k platbě, bude platební povinnost převedena na účet cenné papíry. Poté, co jsou cenné papíry na účtu, je cenná papíry zpracují, aby získaly zpět vynaložené peníze. To je také důvod, proč podle současného plánu musí cenné papíry prodat ihned poté, co jsou na účtu, aby získaly zpět vynaložené peníze.

Zároveň se zvažuje i stanovení transakčních limitů pro členy trhu. „Na interní schůzi předseda Státní komise pro cenné papíry tento obsah podrobně směřoval. VSDC zváží zajištění rovnováhy mezi faktory. Pro kontrolu rizik zvažujeme stanovení transakčních limitů pro členy trhu,“ uvedl zástupce VSDC.

Vzhledem k rozsahu transakcí prováděných pro zahraniční investory si společnosti zabývající se cennými papíry musí zajistit, aby jejich platební kapacita byla dostatečná k provedení plateb v případě neúspěšných transakcí. Podle pana Tuana je to klíč k řízení rizik při implementaci tohoto nového obchodního mechanismu.

Na vědeckém workshopu na téma Řešení pro modernizaci vietnamského akciového trhu, který uspořádal Institut finanční strategie a politiky ve spolupráci se Státní komisí pro cenné papíry 16. dubna, pan Duong Ngoc Tuan, zástupce generálního ředitele Vietnamské korporace pro depozitář a clearing cenných papírů (VSDC), uvedl, že počet účtů zahraničních institucionálních investorů představuje pouze 10 %, ale hodnota nákupních/prodejních transakcí této skupiny vždy tvoří velkou část celkové hodnoty transakcí všech zahraničních investorů.

Kromě toho má výše uvedená skupina podle pana Tuana vysokou míru dodržování předpisů a nikdy se v ní nevyskytl případ insolvence z důvodu neschopnosti zajistit finanční prostředky, takže bude dána přednost při řešení tohoto problému.

Zdroj

![[Fotografie] Premiér Pham Minh Chinh předsedá druhému zasedání Řídícího výboru pro rozvoj soukromého hospodářství.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

Komentář (0)