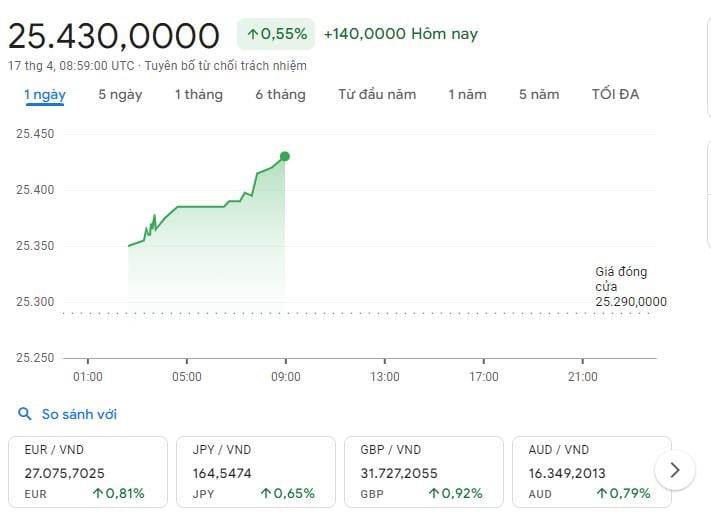

Jen 17. dubna se centrální směnný kurz zvýšil o 90 VND, což odpovídá nárůstu o 0,37 % ve srovnání s 16. dubnem. Směnný kurz USD/VND v komerčních bankách nadále rostl až k horní hranici, cena USD na volném trhu se blížila 26 000 VND...

Proč USD stále „stoupá“?

Podle analytiků USD na světovém trhu nadále posiloval a 16. dubna vzrostl o téměř 0,2 %. Zároveň dosáhl pětiměsíčního maxima vůči euru poté, co předseda Fedu Jerome Powell prohlásil, že vysoké úrokové sazby budou možná muset být udržovány po delší dobu, jelikož inflace v USA nevykazuje známky ochlazování.

Měnová politika Fedu a jeho role bezpečného aktiva uprostřed nedávného geopolitického napětí na Blízkém východě pomohly posílit pozici amerického dolaru na globálním trhu. Prudké oslabení čínského jüanu vůči americkému dolaru navíc v nadcházejícím období dále zvýší tlak na domácí směnné kurzy.

„Nedávné údaje nám zjevně nedávají větší důvěru, ale spíše naznačují, že dosažení této důvěry může trvat déle, než se očekávalo,“ řekl předseda Fedu na ekonomické konferenci před zahájením zasedání agentury 30. dubna.

Trh nyní očekává, že Fed zváží snížení úrokových sazeb od září letošního roku (namísto června), přičemž lze provést 2 snížení. Pokud však inflace v USA bude nadále růst, tento scénář není zcela zaručen. USD obchodovaný na světovém trhu výrazně těží z měnové politiky Fedu a jeho role bezpečného aktiva tváří v tvář nedávnému geopolitickému napětí na Blízkém východě.

Čínský jüan je navíc na pětiměsíčním minimu poté, co letos ztratil vůči dolaru přibližně 1,9 %, jelikož zahraniční kapitál nadále odtéká z problémových finančních trhů země. Jüan by mohl dále oslabit, pokud Fed ponechá svou měnověpolitickou úrokovou sazbu na současné vysoké úrovni do konce roku 2024.

Analytici tvrdí, že vzhledem k tomu, že Čína je hlavním obchodním partnerem Vietnamu, oslabení čínského jüanu v nadcházejícím období jistě zvýší tlak na domácí směnný kurz.

Podle analýzy expertů společnosti Mirae Asset Securities (Vietnam) měl nárůst USD a oslabení CNY silný dopad na domácí směnný kurz VND/USD. Skutečný dopad se však bude lišit od situace před dvěma lety, protože současná ekonomická situace se výrazně zlepšila, a to v kombinaci s včasnými intervenčními opatřeními Vietnamské státní banky (SBV) prostřednictvím novely oběžníku 02/2021/TT-NHNN, jejímž cílem je rozšířit rozsah intervencí kontrolou swapových mezer.

Společnost Maybank Securities mezitím poskytla řadu analýz k nedávné aktuální otázce, že směnný kurz VND (kótovaný bankou Vietcombank) v březnu 2024 nadále oslaboval, a to o 0,6 % vůči USD. Ačkoli byl pokles nižší než pokles o 0,7 % a 0,9 % v lednu a únoru 2024, tento pokles snížil VND na historicky nejnižší úroveň.

Maybank poukázala na tři hlavní důvody, mezi které patří: vysoké úrokové sazby Fedu, rostoucí rozdíl mezi světovými a domácími cenami zlata a rostoucí dovoz surovin (jako jsou paliva, ocel atd.) domácími podniky.

Třetí faktor je považován za krátkodobý a pozitivní, protože nárůst poptávky po dovozu ve skutečnosti naznačuje, že se vietnamská ekonomika zotavuje, což v dlouhodobém horizontu pomůže posílit domácí měnu. První dva důvody zároveň zpochybňují akomodativní měnovou politiku SBV a budou vyžadovat naléhavé řízení politiky a také příznivější globální vývoj v nadcházejících měsících.

Bude Státní banka prodávat futures kontrakty na USD?

Společnost Mirae Asset Securities se domnívá, že SBV postupně připravuje další opatření ke snížení tlaku na směnný kurz, pravděpodobně počínaje prodejem futures kontraktů na USD a úpravami emisních úrokových sazeb v posledních seancích, což odráží flexibilitu a umírněný přístup SBV k intervencím do směnných kurzů.

Maybank sdílí stejný názor a domnívá se, že pro snížení tlaku na VND může SBV prodat dolary z rezerv nebo zvýšit úrokové sazby v domácí politice, aby se zmenšil úrokový rozdíl. Analytici však poukazují na to, že využití devizových rezerv není pro SBV prioritou, protože tyto rezervy odpovídají pouze zhruba 3,1 měsíci dovozu, což se velmi blíží tříměsíčnímu limitu doporučenému Světovou bankou. SBV mezitím zdvojnásobila úsilí o uvolňování měnové politiky, protože ekonomické oživení země je nejvyšší prioritou.

SBV proto stále používá méně závažné nástroje, včetně vydávání státních pokladničních poukázek (T-bills), k absorpci přebytečné likvidity, zvýšení mezibankovních úrokových sazeb a zúžení obchodních příležitostí komerčních bank a velkých podniků obchodujících s devizami s ohledem na rozdíly v úrokových sazbách. Tyto nástroje ve třetím čtvrtletí roku 2023 ve skutečnosti do jisté míry snížily tlak na trh.

V roce 2024, k 29. březnu, vybrala Vietnamská státní banka (SBV) prostřednictvím 28denních státních pokladničních poukázek přibližně 171 bilionů VND/7,1 miliardy USD, což pomohlo zvýšit 1měsíční mezibankovní úrokovou sazbu na přibližně 3 %.

Maybank zdůraznila, že toto zvýšení pouze vrátilo mezibankovní úrokové sazby na normální úroveň a nenaznačuje změnu v měnové politice SBV. A co je důležitější, SBV je ochotna tolerovat větší výkyvy devizových kurzů, zatímco čeká na snížení úrokových sazeb Fedem. V minulosti SBV silně prodávala USD, aby stabilizovala VND, když VND ve stejném období vůči USD znehodnotil přibližně o 2 %. Když však VND ve stejném období v říjnu 2023 vůči USD znehodnotil o 4,3 %, SBV dosud silně nezasáhla.

Podle Maybank SBV ve třetím čtvrtletí roku 2023 sotva prodá dolar, aby intervenoval v kurzu dong-wanu, když dong od začátku roku oslabil o více než 4 %. SBV si pravděpodobně tuto úroveň akceptace udrží, protože čeká na první snížení úrokových sazeb Fedem v tomto roce, jelikož devizové rezervy SBV jsou pouze na dostatečné úrovni a ekonomické oživení je pro Vietnam nejvyšší prioritou.

„Domníváme se, že tento trend bude pravděpodobně pokračovat i letos. Oficiální směnný kurz USD/VND, který uvádí Vietcombank, se ve srovnání se začátkem roku zvýšil o 2,3 %. Dongdongu tedy zbývá ještě asi 2–3 % k devalvaci, než se dočkáme silnější intervence ze strany Státní banky,“ uzavřeli experti Maybank.

Výzkumný tým BIDV - ADB a NFSC mezitím předpovídá, že světová ekonomika bude stagnovat nebo růst pomaleji (2,4 % oproti 2,6 % v roce 2023) i přes postupné oživení obchodu a investic a globální inflace bude i nadále klesat (3,5–4 % z 5,7 % v roce 2023). V případě Vietnamu výzkumný tým předpovídá, že růst HDP by v roce 2024 mohl dosáhnout 6–6,5 % (základní scénář), přičemž faktory růstu se zotaví lépe než v roce 2023, a inflace se zvýší přibližně o 3,4–3,8 % ve srovnání s cílem 4–4,5 %.

V souladu s tím se očekává, že finanční sektor Vietnamu bude v roce 2024 pozitivnější. Měnová politika by měla být proaktivní a flexibilní, úrokové sazby by měly být udržovány na nízkých úrovních, aby se podpořil růst. Přestože je směnný kurz stále pod velkým tlakem, než se Fed rozhodne snížit úrokové sazby, od konce druhého čtvrtletí roku 2024 se postupně ochlazuje a v roce 2024 dojde k nárůstu o přibližně 2,5–3 %. Očekává se, že struktura kapitálové nabídky ekonomiky se v roce 2024 a v následujících letech posune pozitivnějším směrem, a to postupným snižováním podílu úvěrového kanálu a zvyšováním podílu kapitálového trhu a soukromých investic. Očekává se pozitivní zlepšení likvidity trhu.

Zdroj

![[Fotografie] Lam Dong: Snímky škod po údajném protržení jezera v Tuy Phongu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

![[Fotografie] Premiér Pham Minh Chinh předsedá druhému zasedání Řídícího výboru pro rozvoj soukromého hospodářství.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

Komentář (0)