Akciový trh je pod tlakem ke korekci po dosažení vrcholného cenového rozpětí - Foto: QUANG DINH

Klesající likvidita a rychlý pokles akcií velkých společností znovu způsobily obavy ohledně marží. Současný tlak však není zcela negativní.

Toto by mohla být doba, kdy se trh uklidní a donutí investory vrátit se k fundamentům.

Prostor pro půjčování cenných papírů se nadále zužuje – je nejnižší od 1. čtvrtletí 2022

Data shromážděná od téměř 40 společností zabývajících se cennými papíry s nesplacenými maržovými úvěry (364,5 bilionu VND) dosáhla přibližně 95 % rozsahu odvětví, prostor pro nové úvěry se nadále zužuje na 38,4 %.

To je nejnižší úroveň od prvního čtvrtletí roku 2022 – kdy trh čelil finanční krizi a řada akcií byla ve velkém měřítku zlikvidována.

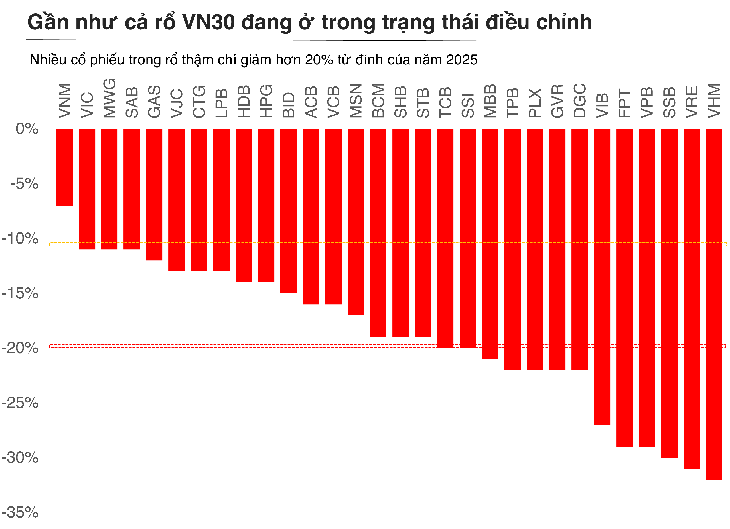

S dosažením vrcholu indexu VN na téměř 1 800 bodech byl tok maržových peněz posunut na nový rekord.

Ale až se trh obrátí, zejména s prudkým poklesem mnoha akciových skupin, stane se poměr bezpečnosti maržových portfolií předmětem obav.

Za zmínku stojí, že postiženy nebyly jen spekulativní akcie, ale i akcie blue chips, které jsou často považovány za podporu, ztratily 15–20 % ze svého maxima. Pokud investoři využijí vysokou páku, hluboký pokles může potenciálně spustit křížovou kolateralizaci.

Z psychologického hlediska největší riziko likvidace nehrozí u akcií se špatnými fundamenty, ale u velkých akcií s vysokou likviditou. Když je vedoucí skupina nucena k likvidaci, prodejní tlak se velmi rychle rozšíří na celý trh. Bez dostatečně silné poptávky se spirála „pokles – likvidace – hlubší pokles“ stává řetězovým efektem.

Investoři se v reakci na kontext změn vracejí k fundamentům

Klíčovým rozdílem oproti roku 2022 je, že systém se zatím nedostal do stavu systémového rizika.

Pan Nguyen The Minh – ředitel pro rozvoj individuálních zákazníků ve společnosti Yuanta Securities Vietnam – k tomu uvedl: „Obavy z marží se v posledních čtvrtletích objevovaly často. Zejména korekce ze současného vrcholu evokuje strašidelné vzpomínky na začátek roku 2022. Ve srovnání s rokem 2022 však trh zatím nezaznamenal žádná systémová rizika.“

V USA dosáhla marže nového maxima v kontextu silného růstu indexu S&P 500. Pokud však porovnáme růst nesplaceného dluhu za stejné období, nárůst v USA dosáhl pouze více než 30 % varovné zóny, ale nedosáhl historického maxima. To ukazuje, že globální akciový trh se nachází v cyklu využívání pákového efektu, ale nepřekročil nebezpečnou hranici.

„Ve Vietnamu dosáhl dluh z marže nového vrcholu ve třetím čtvrtletí roku 2025, a to ve stejnou dobu, kdy index VN vstoupil do svého historického maxima. Růst nového dluhu však za stejné období dosáhl pouze 69,47 % – což je výrazně méně než vrchol růstu v roce 2021, kdy dosáhl 137 %. Poměr marže k vlastnímu kapitálu je v současné době na úrovni 1,1násobku, zatímco historický vrchol je 1,5násobek a maximální prostor dle předpisů je 2násobek,“ zhodnotil pan Minh.

Mezitím se pan Bui Van Huy – místopředseda představenstva a ředitel FIDT Investment Research – domnívá, že tato korekce není způsobena pouze běžným realizováním zisků, ale také odráží úpravu očekávání. Po dlouhém období růstu se oceňování mnoha akcií zrychlilo ve srovnání s rychlostí skutečného zotavení zisku. Když se cash flow oslabí, trh se vrátí k normálu : dobré podniky si udrží své ceny, slabé podniky budou odfiltrovány.

Pan Huy se domnívá, že je to ten správný čas pro návrat trhu k jeho základům.

„Mnoho odvětví zaznamenalo silné úpravy o 15–25 % ve srovnání s vrcholem, zejména bankovnictví, maloobchod, nemovitosti, stavební materiály a infrastruktura. Jedná se o odvětví s relativně solidními fundamenty, udržovaným růstem zisku a stále se drží trendu těžení z politik cyklu 2025–2026. V době, kdy došlo k výraznému snížení ocenění, je pro investory ta správná doba k selektivní akumulaci ve střednědobém a dlouhodobém horizontu,“ uvedl pan Huy.

Celkově je v tomto bodě rozumnou strategií být trpělivý a upřednostňovat podniky se zdravým finančním základem, stabilním cash flow a jasnými vyhlídkami na zisk, namísto hledání krátkodobých příležitostí v nestálosti.

Toto je období tiché akumulace, spíše než honění se za vlnou, s cílem dosáhnout střednědobého cíle, když trh dokončí současný korekční cyklus.

Zdroj: https://tuoitre.vn/margin-nhay-cam-nhat-ke-tu-2022-chung-khoan-can-quay-tro-lai-voi-cau-chuyen-co-ban-20251112090453075.htm

![[Fotografie] Dálnice procházející Dong Nai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![[Fotografie] Premiér Pham Minh Chinh se účastní konference, na které se hodnotí rok nasazení sil k ochraně bezpečnosti a pořádku na místní úrovni.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![Přechod Dong Nai OCOP: [Článek 3] Propojení cestovního ruchu se spotřebou produktů OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Komentář (0)