Proč je daňová sazba stále 35 %?

Ministerstvo financí si právě vyžádalo stanoviska členů vlády k návrhu řady bodů, aby si mohlo přečíst a vysvětlit návrh zákona o dani z příjmu fyzických osob (ve znění pozdějších předpisů) a podat o něm zprávu stálému výboru Národního shromáždění.

Ministerstvo financí při vysvětlování problémů s progresivním daňovým sazebníkem uvedlo, že v návrhu zákona progresivní daňový sazebník (uplatňovaný pro příjmy ze mzdy a platů) přezkoumalo a upravilo.

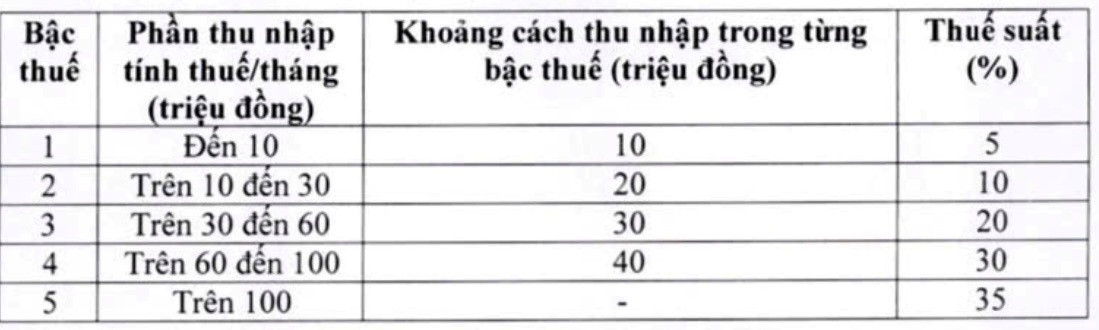

V souladu s tím navrhovatel upravil dvě daňové sazby daňového sazebníku, a to snížením 15% sazby daně (na úrovni 2) na 10 % a 25% sazby daně (na úrovni 3) na 20 %, konkrétně takto:

Podle ministerstva financí se s tímto novým daňovým sazebníkem sníží daňové povinnosti všech osob, které v současnosti platí daně na současné úrovni. Nový daňový sazebník navíc také překonává náhlé zvýšení daní na některých úrovních a zajišťuje tak rozumnější daňový sazebník.

Je pozoruhodné, že v daňové tabulce se ministerstvo financí domnívá, že návrh pro nejvyšší daňovou sazbu 35 % na úrovni 5 je rozumný. Jedná se o průměrnou daňovou sazbu, která není ani příliš vysoká, ani příliš nízká ve srovnání s jinými zeměmi světa a v regionu ASEAN (Thajsko, Indonésie a Filipíny rovněž stanoví daňovou sazbu na nejvyšší daňové úrovni 35 %; Čína je to 45 %).

Kromě toho, podle ministerstva financí, pokud se sazba upraví z 35 % na 30 %, bude to považováno za politiku snížení daní pro bohaté.

V rozhovoru s reportérem VietNamNet paní Le Thi Thuy, generální ředitelka společnosti Bach Khoa Consulting Services Co., Ltd., uvedla, že úprava s cílem snížit daňové sazby na úrovních 2 a 3 ukazuje, že připomínky byly vyslyšeny. Je však politováníhodné, že sazba daně ve výši 35 % je stále zachována, ačkoli ona i mnoho odborníků opakovaně analyzovali a doporučovali, že tato sazba je příliš vysoká a měla by být zrušena.

Dr. Nguyen Ngoc Tu, přednášející na Hanojské obchodní a technologické univerzitě, také opakovaně navrhl zrušení 35% sazby daně, protože je „příliš vysoká a nevhodná“. Obává se, že vysoká sazba daně ztíží Vietnamu konkurenceschopnost v přilákání vysoce kvalitních lidských zdrojů ze zahraničí.

Podle experta v současné době v regionu uplatňují daňovou sazbu 35 % pouze Thajsko, Filipíny a Indonésie, ale všechny se vztahují na skupiny s velmi vysokými příjmy. V Indonésii je hranice příjmu podléhající 35% sazbě daně ekvivalentní 8 miliardám VND/rok; v Thajsku je to 2,6–3 miliardy VND/rok a na Filipínách přibližně 4 miliardy VND/rok. To znamená, že daňoví poplatníci musí mít příjem 330–660 milionů VND/měsíc, aby se na ně tato daňová sazba vztahovala.

Ve Vietnamu podléhá zdanitelný příjem přes 100 milionů VND/měsíc sazbě daně ve výši 35 %. Dále uvedl, že Singapur má nejvyšší daňovou sazbu, pouhých 24 %, pro přilákání talentů a tato daňová sazba se vztahuje pouze na příjmy přesahující 1 milion SGD/rok (přibližně 20,5 miliardy VND).

Dr. Nguyen Ngoc Tu na základě toho uvedl, že pokud má být zachována sazba daně ve výši 35 % pro zaměstnance s placeným platem, je nutné výrazně upravit hranici zdanitelného příjmu na této úrovni. Zdanitelná hranice přesahující 80 milionů VND/měsíc se uplatňuje již 17 let, takže její zvýšení na 100 milionů VND/měsíc není vhodné.

Podle pana Tu by v případě, že nebude zrušena 35% sazba daně, měla být hranice zdanitelného příjmu zvýšena na přibližně 300 milionů VND/měsíc, aby se přiblížila regionální praxi.

Návrh na postupné prohlubování rozdílu v příjmech

Podle nejnovějšího návrhu zákona je rozdíl v příjmech pro každé daňové pásmo v současné době 10, 20, 30 a 40 milionů VND. Paní Le Thi Thuy navrhla, aby se tento rozdíl zvětšil tak, aby příjem mohl zajistit život zaměstnanců pobírajících mzdy a aby platby daní byly v souladu mezi zájmy zaměstnanců a povinnostmi v oblasti daně z příjmu fyzických osob.

Konkrétně navrhla, aby úroveň 1 zůstala na 10 milionech VND/měsíc, ale úroveň 2 by měla být rozšířena z 10 na 40 milionů VND a úroveň 3 ze 40 na 80 milionů VND.

Stejný názor sdílí i Dr. Nguyen Ngoc Tu, který poznamenal, že první tři daňové pásma v novém návrhu spadají do skupiny se středními příjmy, ale daňová sazba se prudce zvyšuje, když každé pásmo vyskočí na 10 %; zároveň je rozdíl v příjmech mezi pásmy příliš malý, což způsobuje, že se zvyšuje tlak na „skokové“ nárůsty.

Pan Tu proto navrhl zvětšit rozdíl v příjmech mezi daňovými úrovněmi v následujícím směru: úroveň 1 je více než 20 milionů VND/měsíc; úroveň 2 je od 20 do 70 milionů VND; úroveň 3 je od 70 do 120 milionů VND; úroveň 4 je od 120 do 180 milionů VND; úroveň 5 je více než 180 milionů VND/měsíc.

Snížení daňových sazeb a rozšíření rozdílů mezi jednotlivými úrovněmi podle pana Tu pomůže daňovým poplatníkům vyhnout se náhlému zvýšení jejich povinností a demonstrovat ducha „shovívavosti“. Když jsou si úrovně příjmů příliš blízké, rychlý skok v úrovních způsobí prudký nárůst daňové sazby, což vytvoří velký tlak na zaměstnance.

Zdroj: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[Fotografie] Předseda Národního shromáždění Tran Thanh Man přijal prvního místopředsedu Rady federace Federálního shromáždění Ruské federace](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

![[Fotografie] Generální tajemník To Lam a jeho manželka se zúčastnili 50. výročí laoského státního svátku](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764644139308_1.jpeg)

Komentář (0)