Es wird erwartet, dass 2,3 Millionen Gewerbebetriebe keine Steuern zahlen müssen.

Das Finanzministerium hat soeben einen Bericht über den Empfang und die Erläuterung der Stellungnahmen der Abgeordneten der Nationalversammlung zum Entwurf des Gesetzes über die Einkommensteuer (geändert) veröffentlicht.

Das Finanzministerium teilte mit, dass es nach Anhörung und Berücksichtigung der Meinungen der Abgeordneten der Nationalversammlung den überarbeiteten Inhalt der Vorschriften zur Einkommensteuer für private Haushalte und Selbstständige veröffentlicht habe, um sicherzustellen, dass der Inhalt der Vorschriften zur Einkommensteuer für private Haushalte und Selbstständige der Realität entspricht und eine relative Gerechtigkeit bei der Erhebung der Einkommensteuer auf andere Einkommensarten (einschließlich Gehälter und Löhne) zwischen Selbstständigen, die keine Steuern zahlen müssen, und Selbstständigen, die Steuern zahlen müssen, einschließlich Mehrwertsteuer, zu gewährleisten.

Konkret schlug das Finanzministerium hinsichtlich des steuerfreien Einnahmenbetrags eine Anhebung von 200 Millionen VND/Jahr auf 500 Millionen VND/Jahr vor. Gleichzeitig entspricht dieser Betrag von 500 Millionen VND/Jahr dem Betrag, der vor der Steuerzahlung gemäß dem geltenden Steuersatz abgezogen wird.

Bei Anwendung dieses Einnahmenniveaus geht das Finanzministerium davon aus, dass etwa 2,3 Millionen Gewerbebetriebe keine Steuern zahlen müssen. Dies entspricht etwa 90 % der insgesamt 2,54 Millionen Gewerbebetriebe (Stand: Oktober 2025).

Ergänzend zu den Regelungen für Unternehmen, Haushalte und Einzelpersonen mit einem Jahreseinkommen von über 500 Millionen VND bis zu 3 Milliarden VND wird die Steuerberechnung auf Einkommensbasis (Einnahmen abzüglich Ausgaben) angewendet, um eine Steuererhebung entsprechend der Natur der Einkommensteuer zu gewährleisten. Dementsprechend wird für Unternehmen mit einem Jahreseinkommen unter 3 Milliarden VND ein Steuersatz von 15 % angewendet, der dem im Körperschaftsteuergesetz Nr. 67/2025 festgelegten Körperschaftsteuersatz entspricht.

Alle Unternehmen und Privatpersonen zahlen Steuern auf Basis ihres tatsächlichen Einkommens. Bei geringem Einkommen zahlen sie weniger, bei keinem Einkommen keine Steuern. Daher hat der steuerfreie Anteil der Einnahmen kaum Auswirkungen auf die Steuerpflicht. Können Unternehmen und Privatpersonen ihre Ausgaben nicht genau bestimmen, zahlen sie Steuern auf Basis eines Prozentsatzes ihrer Einnahmen.

Um eine einheitliche Höhe der nicht der Einkommensteuer unterliegenden Einnahmen zu gewährleisten, wird mit diesem Gesetzentwurf das Mehrwertsteuergesetz Nr. 48/2024 geändert und ergänzt, um den steuerfreien Betrag für Unternehmen, Haushalte und Einzelpersonen von 200 Millionen VND/Jahr auf 500 Millionen VND/Jahr zu erhöhen.

Insbesondere für Personen, deren Immobilienvermietung eine unregelmäßige, vertraglich geregelte Geschäftstätigkeit darstellt (ausgenommen Beherbergungsgewerbe), sieht der Gesetzentwurf zur Vereinfachung der Steuerzahlung vor, dass bei jährlichen Einnahmen aus der Immobilienvermietung von über 500 Millionen VND die Berechnungsmethode ausschließlich auf dem Umsatzanteil basiert. Demnach entfällt die Notwendigkeit, Ausgaben zu ermitteln, Einnahmen zu verrechnen (bei mehreren vermieteten Immobilien) und die jährliche Steuererklärung separat abzugeben.

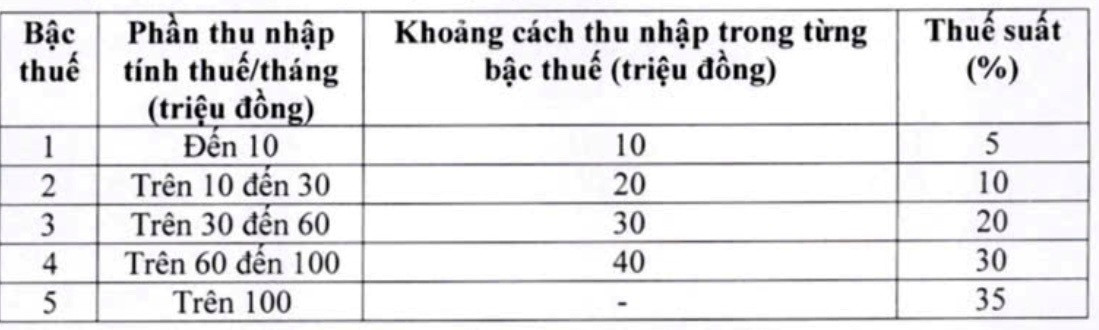

Senkung der Steuersätze und Steuerklassen für Einkünfte aus Gehältern und Löhnen.

Im Bericht zur Erläuterung und Annahme gab das Finanzministerium außerdem bekannt, dass es den progressiven Steuertarif (für Einkünfte aus Gehältern und Löhnen) überprüft und angepasst hat. Demnach wurde die Anzahl der Stufen von sieben auf fünf reduziert, der Abstand zwischen den Stufen vergrößert und die beiden Steuersätze des Tarifs neu angepasst. Diese Anpassung dient dazu, die Steuerbelastung für alle Steuerzahler auf allen Stufen im Vergleich zum bisherigen Stand zu senken und so die abrupten Steuererhöhungen zwischen den Stufen auszugleichen.

Im Einzelnen soll der Steuersatz von 15 % (auf Stufe 2) auf 10 % und der Steuersatz von 25 % (auf Stufe 3) auf 20 % wie folgt gesenkt werden:

Als Reaktion auf Kommentare und Anregungen und um die Befugnis der Nationalversammlung zur Regelung des grundlegenden Inhalts der Steuern gemäß der Verfassung zu gewährleisten, möchte das Finanzministerium den Gesetzentwurf dahingehend überarbeiten, dass Familienabzüge in das Gesetz aufgenommen werden.

Gleichzeitig ist die Regierung beauftragt, dem Ständigen Ausschuss der Nationalversammlung einen Vorschlag zur Anpassung des Familienabzugs auf der Grundlage von Preis- und Einkommensschwankungen vorzulegen, um der sozioökonomischen Situation in jeder Periode gerecht zu werden.

Quelle: https://vietnamnet.vn/bo-tai-chinh-tinh-toan-nang-doanh-thu-mien-thue-ho-kinh-doanh-len-500-trieu-nam-2467662.html

Kommentar (0)