Der Exportumsatz dürfte 2017 weiter steigen, wobei Japan und die USA die wichtigsten Märkte sind. Angesichts der positiven Entwicklung in den ersten neun Monaten des Jahres prognostizieren wir, dass die Kunststoffexporte auch im nächsten Jahr ihre Wachstumsdynamik beibehalten werden. Gleichzeitig dürfte der europäische Markt inländischen Unternehmen Schwierigkeiten bereiten. Die ungünstige Entwicklung des Euro führt zu Auftragseinbußen, und inländische Unternehmen werden aufgrund sinkender Rohstoffkosten mit der Konkurrenz durch in dieser Region produzierte Waren konfrontiert sein.

Für 2017 wird ein weiterer Anstieg des Exportumsatzes prognostiziert, wobei Japan und die USA die wichtigsten Märkte darstellen . Angesichts der positiven Entwicklung in den ersten neun Monaten des Jahres prognostizieren wir, dass die Exporte von Kunststoffprodukten auch im nächsten Jahr ihr dynamisches Wachstum beibehalten werden. Gleichzeitig dürfte der europäische Markt inländischen Unternehmen das Geschäft schwer machen. Die ungünstige Entwicklung des Euro wird zu Auftragseinbußen führen, und inländische Unternehmen werden aufgrund der sinkenden Rohstoffkosten bei niedrigem Euro zudem mit der Konkurrenz durch in dieser Region produzierte Waren konfrontiert sein. Japan und die USA sind für die Kunststoffexportindustrie nach wie vor vielversprechende Märkte mit hoher Konsumnachfrage.

Kunststoffverpackungen: Das Wachstumspotenzial hängt von den Endproduktbranchen wie der Nahrungsmittel- und Getränkeindustrie ab . Wie oben analysiert, ist die Kunststoffverpackungsbranche, insbesondere flexible Verpackungen und PET-Lebensmittelverpackungen, eine unterstützende Branche für die Konsumgüterindustrie, darunter abgepackte Lebensmittel sowie Getränke in Dosen und Flaschen. Wir gehen davon aus, dass die Lebensmittelbranche in Zukunft viele Entwicklungsmöglichkeiten haben wird. Die verbesserte Wirtschaftslage wird die Mittelschicht und die Urbanisierungsrate stärken; Schätzungen zufolge wird sich die Mittelschicht in Vietnam in den nächsten fünf Jahren verdoppeln. Dies ist ein positiver Faktor für die Entwicklung der Lebensmittelbranche, insbesondere der abgepackten Lebensmittel. Laut BMI Research wird der Lebensmittelbranche ein starkes Wachstum prognostiziert; konkret stiegen die Lebensmittelumsätze 2016 um 10,2 %, und das durchschnittliche jährliche Wachstum für den Zeitraum 2015 – 2020 beträgt 10,9 %. Da im Zeitraum 2015 - 2050 rund 6,1 Millionen Haushalte der Armut entkommen sind und in der Gruppe mit einem Einkommen von 5.000 - 10.000 USD/Jahr die Nachfrage der Verbraucher sich auf hochwertige Nahrungsmittel verlagern wird. Laut der Vietnam Alcohol - Beer - Beverage Association tragen in der Getränkeindustrie vor allem abgefüllter grüner Tee, Kräutertee und Energydrinks zum Wachstum des vietnamesischen Getränkemarkts bei; für sie wird im Zeitraum 2015 - 2019 eine durchschnittliche jährliche Wachstumsrate von 17,8 %, 27,6 % bzw. 24,7 % prognostiziert. Inländische Unternehmen steigern außerdem ihre Investitionen in Infrastruktur und Produktinnovation mit Gesamtinvestitionen von rund 6.000 Milliarden VND. Angeführt wird dies von der Tan Hiep Phat Group mit zwei großen Projekten für die Number One-Fabriken in Ha Nam und Chu Lai, gefolgt von der Masan Group und der Hoa Binh Group. Die Zukunftsaussichten für die Lebensmittel- und Getränkeindustrie sind daher sehr positiv und bilden die Grundlage für die Entwicklung der Kunststoffverpackungsindustrie. Obwohl der Plan zur Entwicklung der Kunststoffindustrie bis 2020 einen Rückgang des Anteils an Kunststoffverpackungen vorsieht, sind wir überzeugt, dass der Kunststoffverpackungssektor angesichts des aktuellen Wachstums der Lebensmittelindustrie noch viel Entwicklungspotenzial bietet.

Haushaltskunststoffe – großes Potenzial, aber auch Wettbewerbsdruck durch ausländische Konkurrenten . Die Aussichten für die Haushaltskunststoffbranche bleiben positiv, weil (1) das Bevölkerungswachstum zu einer großen Nachfrage nach Haushaltswaren führt (die Bevölkerung im erwerbsfähigen Alter macht 50 % aus), (2) das Pro-Kopf-Einkommen steigt und im Zeitraum 2015 – 2050 etwa 6,1 Millionen Haushalte der Armut entkommen und zu der Gruppe mit einem Jahreseinkommen von 5.000 – 10.000 USD gehören (laut BMI Research), (3) immer mehr Verbraucher vietnamesische Produkte verwenden. Statistiken zufolge sind 85 – 95 % der Supermärkte Vietnams vietnamesische Marken. Der niedrige Technologiestand führt jedoch zu uneinheitlicher Produktqualität und begrenztem finanziellen Potenzial. Unternehmen, die Haushaltskunststoffe herstellen, sehen sich derzeit Wettbewerbsdruck durch ausländische Konkurrenten ausgesetzt, insbesondere durch die Haushaltskunststoffmarke Lock&Lock. Qualitativ hochwertige Produkte ausländischer Unternehmen werden bessere Gewinnspannen erzielen als vietnamesische Produkte durchschnittlicher Qualität. Daher besteht das aktuelle Problem der inländischen Kunststoffunternehmen darin, die Produktqualität durch Verbesserung der Produktionstechnologie zu steigern. Darüber hinaus müssen die Werbekapazitäten sowie die Dienstleistungen verbessert werden. Nur dann können inländische Produkte mit ausländischen Produkten gut konkurrieren.

Konstruktionskunststoffe – Der Immobilien- und Bausektor boomt, was das Wachstum der Branche enorm fördert . Der Marktanteil der Konstruktionskunststoffe beträgt zwar nur 18,2 % der gesamten Kunststoffbranche, wächst jedoch rasant, nämlich um bis zu 15 – 20 % pro Jahr. Derzeit sind im ganzen Land 180 Unternehmen in zwei Segmenten tätig: Konstruktionskunststoffrohre und Konstruktionskunststoffmaterialien. Laut dem Klassifizierungssystem der Börse von Ho-Chi-Minh -Stadt gehört die Konstruktionskunststoffbranche zur Materialbranche, wobei der Branchenindex in den ersten neun Monaten des Jahres um 45 % gestiegen ist, was teilweise beweist, dass dies eine Branche ist, an der Investoren sehr interessiert sind. Das internationale Forschungsinstitut BMI prognostiziert für 2016 ein Wachstum der vietnamesischen Infrastrukturbaubranche von 9,85 %, die durchschnittliche reale Wachstumsrate liegt im Zeitraum 2016 – 2024 bei etwa 6 % pro Jahr. Die Nachfrage nach Konstruktionskunststoffrohren und -profilstäben steigt. Gemäß der vom Premierminister im Jahr 2011 genehmigten nationalen Wohnungsbaustrategie bis 2020 mit einer Vision bis 2030 werden gleichzeitige Lösungen zur Überwindung von Schwierigkeiten und zur Entwicklung des Immobilienmarktes bereitgestellt. Das Ziel bis 2020 besteht darin, dass die durchschnittliche Wohnfläche des Landes etwa 25 m2 Grundfläche pro Person erreicht, davon 29 m2 Grundfläche pro Person in städtischen Gebieten und 22 m2 Grundfläche pro Person in ländlichen Gebieten. Dabei wird das Ziel einer Mindestwohnfläche von 8 m2 Grundfläche pro Person angestrebt. Bis 2030 wird das Ziel einer durchschnittlichen Wohnfläche des Landes von etwa 30 m2 Grundfläche pro Person und einer Mindestwohnfläche von 12 m2 Grundfläche pro Person angestrebt. Die Entwicklung des Bau- und Immobilienmarktes wird der Baukunststoffindustrie künftiges Wachstum verleihen.

Recyclingkunststoff – ein neuer Trend der Zukunft. Produkte aus recyceltem Kunststoff erfreuen sich in Industrieländern aufgrund der Umweltverschmutzung durch freigesetzten Kunststoffmüll großer Beliebtheit. Aufgrund ihrer Langzeitbeständigkeit und ihrer schwierigen Zersetzung verursachen sie zahlreiche schwerwiegende Probleme. Der vietnamesische Kunststoffverband geht davon aus, dass Unternehmen ihre Produktionskosten um mehr als 15 % senken können, wenn jährlich 35–50 % recycelter Kunststoff verwendet werden. Laut dem Abfallrecyclingfonds von Ho-Chi-Minh-Stadt macht Kunststoffmüll einen hohen Anteil aus und ist nach Lebensmittelabfällen der zweitgrößte im städtischen Abfall. Die Gesamtmenge der gekauften Kunststoffabfälle beträgt jedoch nur etwa 10 % des jährlich in die Umwelt gelangenden Kunststoffabfalls. Recycelbare Kunststoffprodukte sind derzeit hauptsächlich Produkte aus dem Bereich Kunststoffverpackungen, wie z. B. PET-Flaschen und Lebensmittelverpackungen. Das Potenzial für recycelte Kunststoffprodukte, insbesondere für Lebensmittelverpackungen und PET-Flaschen, ist sehr groß. Die Nachfrage nach Kunststoffrecycling steigt unter anderem aufgrund staatlicher Fördermaßnahmen zur Reduzierung der Umweltverschmutzung durch Kunststoffprodukte. Trotz der vielversprechenden Zukunftsaussichten stößt der Entwicklungsprozess jedoch noch auf zahlreiche Probleme. Erstens ist die Qualität von recyceltem Kunststoff aufgrund der vielfältigen Herkunft unterschiedlich, was zu erheblichen Leistungsunterschieden führt, was zu einer minderwertigen Qualität und Stabilität des recycelten Kunststoffs führt. Zweitens ist dieses Produkt relativ teuer und kostet 30–50 % mehr als Neukunststoff. Drittens erfordert die Recyclingkunststoffindustrie einen relativ hohen Technologiestandard, und die meisten in diesem Bereich tätigen Unternehmen sind klein und verstreut. Trotz der noch bestehenden Probleme ist dies eine zukunftsweisende Entwicklung. Wenn vietnamesische Unternehmen ihre Vorteile nutzen, ist das Entwicklungspotenzial angesichts der Angebotsknappheit bei diesem Produkt enorm.

Die Preise für Kunststoffpellets werden in den letzten Monaten des Jahres voraussichtlich leicht steigen, aber weiterhin seitwärts tendieren . Zur Preisentwicklung für Kunststoffpellets in der kommenden Zeit haben wir folgende Anmerkungen:

- Die Ölpreise werden 2017 voraussichtlich stabil zwischen 50 und 55 US-Dollar verharren. Nachdem die Mitgliedsländer der Organisation erdölexportierender Länder (OPEC) erstmals seit acht Jahren eine Produktionskürzung vereinbart haben, haben sich die Ölpreise zuletzt deutlich erholt und liegen nun bei über 50 US-Dollar pro Barrel. Die Produktionskürzung tritt Anfang 2017 in Kraft. Demnach werden die OPEC-Länder ihre Produktion um 1,2 Millionen Barrel pro Tag von derzeit offiziell 33,6 Millionen Barrel pro Tag reduzieren. Dies könnte sich jedoch als zweischneidiges Schwert für den Markt erweisen, da die Möglichkeit besteht, dass Schieferölproduzenten in den USA ihre Produktion erhöhen. Chinas Nachfrage nach Rohölimporten stieg in den letzten Monaten des Jahres stark an. Möglicherweise ist dieser starke Importanstieg jedoch eher auf den gesunkenen Rohölpreis als auf einen Anstieg der tatsächlichen Konsumnachfrage zurückzuführen. Sollte daher das Rohölangebot parallel zur sinkenden Importnachfrage wichtiger Importländer wie China sinken, werden die Bemühungen der Produzenten wenig wirksam sein.

- US-Markt: Der PPIJPRAM-Index, der Referenzindex für den US-Markt für Rohstoffe und Kunststoffharze, begann im September und Oktober leicht zu steigen.

PE

Die PE-Vorräte sind in letzter Zeit aufgrund geplanter Wartungsarbeiten in den Fabriken und unerwarteter Stromausfälle in der Region knapp geworden. Zu den Unternehmen, die an der Golfküste Probleme mit der PE- oder Ethylen-Produktion als Rohstoff haben, zählen LyondellBasell Industries, ExxonMobil Chemical Co und Westlake Chemical Corp, allesamt große Unternehmen der nordamerikanischen Kunststoffindustrie. Niedrigere PE-Lagerbestände haben ebenfalls zum jüngsten Preisanstieg beigetragen. Der Anstieg der PE-Nachfrage in den USA und Kanada ist laut dem American Chemistry Council in Washington auf eine Kombination von Faktoren zurückzuführen: Die regionalen Verkäufe von PE hoher Dichte stiegen um über 4 %, während die Verkäufe von PE niedriger Dichte um mehr als 1 % zunahmen und LDPE um fast 1 % fielen. Die Inlandsverkäufe von HDPE stiegen ebenfalls um fast 2 %, was auf einen Anstieg der Exportverkäufe in den letzten acht Monaten um fast 15 % zurückzuführen ist. Die Verkäufe von LLDPE gingen um mehr als 2 % zurück, was auf einen Rückgang der Exportmärkte um fast 2 % zurückzuführen ist. LDPE verlor in der Region 2 % aufgrund eines Rückgangs der Exporterlöse um fast 10 %.

PP

Die PP-Preise auf dem US-Markt stiegen weiter an, hauptsächlich aufgrund der zuvor knappen Versorgung mit PP-Harz. Dies ermöglichte jedoch den Import weiterer Rohstoffe aus aller Welt, was zu sinkenden Preisen führte. Obwohl importierte Rohstoffe in der Region derzeit noch verfügbar sind, sind sie zurückgegangen, was zu einem erneuten Anstieg der PP-Preise führte. Der Absatz von PP-Harz stieg in den ersten acht Monaten des Jahres 2016 um 1,3 %, wobei der Exportboom von 31 % zu dieser Wachstumsrate beitrug.

PVC

Die PVC-Preise entwickeln sich weiterhin stabil und werden voraussichtlich unverändert bleiben. Die PVC-Verkäufe bleiben weiterhin auf einem guten Niveau, was teilweise auf die Erholung des US-Wohnungsmarktes zurückzuführen ist, da die Nachfrage nach Hartmaterialien in der Sanitär- und Rohrindustrie um 7,5 % gestiegen ist. Auf dem asiatischen Markt dürften die PVC-Preise im ersten Halbjahr 2017 stabil und sogar steigen, da es infolge von Inspektionen der PVC-Produktion aus Hartmetall (einem wichtigen Rohstoff für die chemische Industrie, insbesondere die PVC-Herstellung) zu Lieferengpässen aus China kommt.

Andere Märkte: Die Preise für PE- und PP-Harze in der Türkei stiegen im November im Vergleich zu den Vormonaten aufgrund niedrigerer Gewinne als in anderen Märkten. Die Preiserhöhung lag zwischen 10 und 40 USD/Tonne. Das Angebot ging aufgrund der Schließung vieler Fabriken in Saudi-Arabien, Oman, Indien und Ägypten zurück. Ein weiterer Grund für den Preisanstieg war die Erholung des chinesischen Marktes und die damit verbundenen Preissteigerungen. Gleichzeitig beeinflusste die Erhöhung der Einfuhrsteuer auf PP-Harze auf 3 % im Jahr 2017 die Preisentwicklung. Die Lieferanten werden ihre PP-Harzpreise entsprechend dem angepassten Steuersatz erhöhen.

Aufgrund der obigen Ausführungen gehen wir davon aus, dass die Preise für Kunststoffharze in den letzten Monaten des Jahres zusammen mit dem Aufwärtstrend der Ölpreise steigen und 2017 wahrscheinlich stagnieren oder leicht steigen werden . Die Kunststoffpreise schwanken je nach Weltölpreis. Die meisten vietnamesischen Kunststoffunternehmen haben jedoch Rohstoffvorräte angelegt, die für eine Produktion von zwei bis sechs Monaten ausreichen, insbesondere in der Hochsaison. Daher wird es zu einer gewissen Verzögerung kommen, und die Unternehmen müssen flexibel sein, um nicht stark von Schwankungen der Rohstoffkosten betroffen zu sein.

Die Steuerpolitik betrifft vietnamesische Kunststoffunternehmen . Die Regierung hat kürzlich das Dekret 122/2016/ND-CP über Exportzölle, präferenzielle Importzölle, Warenlisten und absolute Steuersätze, Mischsteuern sowie Einfuhrzölle außerhalb von Zollkontingenten erlassen. Es gilt ab dem 1. September 2016. Es enthält detaillierte Regelungen zu den Einfuhrsteuersätzen für PP-Rohstoffe (HS 3902) wie folgt:

- Vom 1. September bis 31. Dezember 2016: PP-Einfuhrsteuer beträgt 1 %

- Ab 01.01.2017: PP-Einfuhrsteuer beträgt 3%

Derzeit beträgt die inländische Lieferkapazität von PP-Kunststoffen für Kunststoffhersteller lediglich 100.000 bis 150.000 Tonnen/Jahr, während die Nachfrage nach PP-Kunststoffen bei bis zu 1,2 Millionen Tonnen/Jahr liegt. Dabei ist die Nachfrage nach diesem Material, die laut Schätzungen der Vietnam Plastics Association jährlich um durchschnittlich 15 % steigen wird, noch gar nicht zu berücksichtigen.

Den Berechnungen des Finanzministeriums zufolge ist der aktuelle Vorzugssteuersatz für Einfuhren von 1 % zwar immer noch höher als der 0 %-Satz mancher Freihandelsabkommen, doch um den 0 %-Satz anwenden zu können, müssen die Unternehmen zusätzliche Kosten von nahezu 1 % oder sogar mehr aufwenden (beispielsweise die Kosten für die Ausstellung eines Begleitdokuments). Darüber hinaus benötigen importierte Waren Transportzeit und müssen häufig in großen Mengen und mit einem höheren Kapitaleinsatz als bei Inlandskäufen gekauft werden. Daher ist der Kauf und Verkauf dieser Produkte durch inländische Unternehmen zum Importpreis zzgl. 1 % Einfuhrsteuer akzeptabel. Mitte 2017 soll das Ölraffinerieprojekt Nghi Son in Betrieb gehen. Laut Investitionszertifikat kann dieses Projekt 380.330 Tonnen PP-Harz, 158.775 Tonnen Benzol und 525.600 Tonnen p-Xylol pro Jahr produzieren. Angesichts der Realität, die sich ab dem 1. Januar 2017 bei Inbetriebnahme des Nghi Son-Projekts ergeben hat, hat das Finanzministerium beschlossen, auf PP-Kunststoffharze einen Einfuhrsteuersatz von 3 % zu erheben.

Wir sind davon überzeugt, dass eine Erhöhung der Einfuhrsteuer auf PP auf 3 % den Unternehmen der Branche, insbesondere den Herstellern von Lebensmittel- und Bauverpackungen, viele Schwierigkeiten bei der Rohstoffversorgung bereiten wird. Vorläufigen Berechnungen der VPA zufolge belaufen sich bei einer Erhöhung der Einfuhrsteuer auf 3 % bei den aktuellen Einfuhrpreisen die Kosten, die inländische Unternehmen an exportierende Unternehmen in der FTA-Region im Jahr 2017 zahlen müssen, auf 1.870 Milliarden VND. Zusätzlich zu dem Druck, die Preise für Kunststoffharze leicht zu erhöhen, stehen vietnamesische Kunststoffunternehmen also auch unter dem Druck der Einfuhrsteuer auf Rohstoffe. Gleichzeitig werden PP-Harzhersteller in Ländern der Region wie ASEAN, Korea und China profitieren. Insbesondere Unternehmen aus ASEAN-Ländern könnten den Verkaufspreis für PP-Harz entsprechend der angepassten Einfuhrsteuer erhöhen. Inländische Unternehmen werden daher stark von dieser neuen Preispolitik betroffen sein.

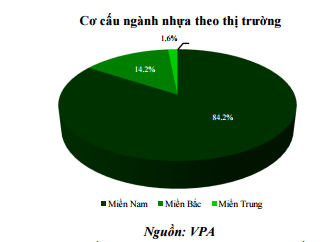

Harter Wettbewerb im eigenen Land. Derzeit sind über 2.000 Unternehmen in der Kunststoffindustrie tätig, davon konzentrieren sich etwa 84 % im Süden und etwa 14 % im Norden. Der stärkste Wettbewerb findet also im Süden statt. Kunststoffverpackungen haben nach wie vor den höchsten Anteil an der Kunststoffindustrie, mit einem Anteil von bis zu 37,4 % im Jahr 2015. Mit vier kleineren Segmenten sind Kunststoffverpackungsprodukte sehr vielfältig, sodass kein direkter Wettbewerb stattfindet. Wir weisen jedoch darauf hin, dass Unternehmen der Untersektoren Bauverpackungen und Lebensmittelverpackungen mit der Regelung, ab 2017 eine 3-prozentige Einfuhrsteuer auf PP-Kunststoffharz zu erheben, wie wir oben analysiert haben, wahrscheinlich einem Wettbewerbsdruck durch ausländische Konkurrenten ausgesetzt sein werden. Während inländische Unternehmen also noch immer mit dem Problem der Eingangsmaterialkosten kämpfen, bringen Kunststoffunternehmen aus anderen Ländern Fertigprodukte auf den Markt, um direkt in Vietnam zu konkurrieren.

Baukunststoffe mit einem überwiegend inländischen Markt stehen unter erhöhtem Wettbewerbsdruck. Die beiden größten Unternehmen der Baukunststoffbranche sind Tien Phong Plastics, das den nordchinesischen Markt mit einem Marktanteil von 60 % und einem nationalen Marktanteil von rund 29 % dominiert, und Binh Minh Plastics, das den südchinesischen Markt mit einem Marktanteil von fast 50 % anführt. In jüngster Zeit haben die beiden Giganten der Kunststoffbranche jedoch begonnen, ihre Marktanteile auszubauen, indem sie in die Märkte der Konkurrenz vordringen und in die Zentralregion expandieren, wo der Markt für Kunststoffrohre bisher unübertroffen ist. Die Übernahme von Five Star Plastics durch NTP und der angestrebte Zusammenschluss mit Da Nang Plastics durch BMP sind ein deutliches Beispiel für diese Strategie. Darüber hinaus sichern Unternehmen ihren Marktanteil auch durch höhere Rabatte für Handelsvertreter. NTP bietet stets hohe Rabatte von etwa 11–17 %, während BMP diese bei 11–17 % und anderen Richtlinien für Handelsvertreter einhält. Typischerweise findet Ende November die Distribution System Conference mit 1.400 Gästen in Malaysia statt. Neben den beiden Giganten der Kunststoffindustrie gehört der restliche Marktanteil anderen kleinen Wettbewerbern wie Hoa Sen, Europipe und Tan A Dai Thanh ...

- Die Kunststoffrohrfabrik Hoa Sen Binh Dinh wurde im April 2016 gegründet und besteht aus zwei Phasen: Phase 1 umfasst sechs Produktionslinien für uPVC-Rohre und eine zentrale Mischanlage mit einer Kapazität von 12.000 Tonnen pro Jahr. Diese wurde im Januar 2016 fertiggestellt, in Betrieb genommen und produziert die ersten Produkte. Phase 2 umfasst sechs Produktionslinien für uPVC-Rohre und ein Modul für die zentrale Mischanlage mit einer Kapazität von 12.000 Tonnen pro Jahr. Beide Phasen werden voraussichtlich im Dezember 2016 abgeschlossen sein und eine Gesamtkapazität von 24.000 Tonnen pro Jahr haben.

- Außerdem hat Stroman Vietnam Plastic JSC (ein Mitglied der Tan A Dai Thanh Group) das Kunststoffrohrwerk Stroman Hung Yen mit einem Investitionskapital von 70 Mio. USD in Betrieb genommen, das in zwei Phasen aufgeteilt ist. 35 Mio. USD der ersten Phase sollen in Maschinen und Ausrüstung investiert werden. Ziel ist der Bau von 20 Lagerhäusern in Nord- und Zentralvietnam mit einer erwarteten Produktion von 20.000 Tonnen und einem Umsatz von 1 Milliarde VND. In Phase II wird das Werk bis 2017 unter anderem mit Maschinensystemen fertiggestellt, sodass die gesamte Kapazität des Werks Stroman Hung Yen ausgeschöpft wird. Diese Einheit wird 18 weitere Lagerhäuser bauen und damit den Bau von 36 Lagerhäusern in 36 Provinzen in Nord- und Zentralvietnam mit einer erwarteten Produktion von 70.000 Tonnen Produkten und einem Umsatz von 3 Milliarde VND abschließen.

- EuroPipe ist ein privates Unternehmen mit umfangreichen Investitionen in die Produktion von HDPE-Kunststoffrohren, hitzebeständigen PPR-Kunststoffrohren, uPVC-Kunststoffrohren und Zubehör in Vietnam mit einer Gesamtinvestition von über 400 Milliarden VND.

Wie man sieht, verschärft sich der Wettbewerb auf dem Markt für Kunststoffrohre für den Bausektor zunehmend, und die Marktanteile müssen möglicherweise unter den neuen Unternehmen aufgeteilt werden. Inländische Kunststoffunternehmen sind dank ihrer Größe und ihrer starken Marke nach wie vor im Vorteil. Wir gehen jedoch davon aus, dass der Marktanteil dieser Unternehmen ohne angemessene Anpassungsmaßnahmen an den Wettbewerbsdruck sinken wird.

Übernahmen durch ausländische Unternehmen – Chancen und Herausforderungen . Die schnell wachsende vietnamesische Kunststoffindustrie steht im Fokus ausländischer Konzerne. Unternehmen aus Thailand, Japan und Korea haben eine Welle von Übernahmen von Kunststoffunternehmen in Vietnam ausgelöst. Insbesondere die thailändische SCG Group erweitert ihren Einfluss auf den vietnamesischen Markt durch eine Reihe von Fusionen und Übernahmen. Im Bereich Kunststoffverpackungen hat SCG 44 Millionen Dollar für die Übernahme von Tin Thanh Packaging (Batico) ausgegeben, einem der fünf größten Unternehmen der Kunststoffverpackungsbranche. Außerdem hat die Tin Thanh Plastic Company unerwartet 80 Prozent ihrer Anteile für 44,4 Millionen US-Dollar an die SCG Group verkauft. Darüber hinaus hat SCG mit 23,8 Prozent der Anteile an Tien Phong Plastic und 20,4 Prozent an Binh Minh Plastic eine starke Präsenz in der vietnamesischen Baukunststoffindustrie erreicht.

Bisher hat SCG rund 121 Millionen US-Dollar in sieben vietnamesische Kunststoffunternehmen investiert. Darüber hinaus hält SCG Anteile an mehreren anderen Unternehmen, die auf die Herstellung von Haushaltskunststoffen und Verpackungen spezialisiert sind, wie etwa dem Vietnam - Thai Plastchem Joint Venture, der TPC Vina Plastic and Chemical Company, der Chemtech Company und der Minh Thai Plastic Materials Company. Nicht nur thailändische, sondern auch koreanische und japanische Investoren sind am vietnamesischen Kunststoffmarkt interessiert. So kaufte beispielsweise die japanische Oji Holding Corporation die United Packaging Company oder Sagasiki Vietnam die Goldsun Printing and Packaging Joint Stock Company. Kürzlich äußerte auch die japanische Investmentgesellschaft RISA Partners ihre Absicht, in die Dong A Civil Plastic Company zu investieren. Die koreanische Dongwon Systems Group erwarb gleichzeitig zwei große Unternehmen, Tan Tien Plastic Packaging und Minh Viet Plastic Packaging – Verpackungsunternehmen, die zur Masan Group gehören.

Es ist erkennbar, dass diese ausländischen Unternehmen häufig Joint Ventures wählen, um Kapital einzubringen und Einfluss auf den Markt zu nehmen, anstatt eine Marke von Grund auf neu aufzubauen. Die Übernahme ganzer Produktions- und Verarbeitungsunternehmen durch den Kauf von Kapital von SCIC nach der Desinvestition oder die Übernahme kleiner Unternehmen wird voraussichtlich weiterhin stattfinden und Vorteile durch die Einsparung von Marktforschungskosten, die Nutzung inländischer Ressourcen und die gleichzeitige Ausschöpfung der Konsumbedürfnisse des Inlandsmarktes mit sich bringen. Diese Welle wird sich stark entwickeln, um Freihandelsabkommen vorzugreifen und den Export vorzubereiten.

Was die beiden Kunststoffgiganten BMP und NTP betrifft, ist es mit dem von der Regierung genehmigten Desinvestitionsplan von SCIC sehr wahrscheinlich, dass SCG seinen Anteil an diesen beiden Unternehmen aufstocken wird. Auf der Jahreshauptversammlung 2016 wurde BMP genehmigt, den Spielraum für ausländische Investoren auf 100 % zu erhöhen, und der Vorstand stimmte einer Erhöhung des Spielraums in diesem Jahr zu. Die Satzung von BMP enthält jedoch noch mehrere bedingte Geschäftsfelder, sodass der Prozess der Erweiterung des Spielraums komplizierter ist als in anderen Fällen. Wir glauben jedoch, dass dieser Plan bald abgeschlossen sein wird und die Möglichkeit besteht, dass SCG seinen Anteil an BMP weiter aufstockt. Was NTP betrifft, ist der Spielraum für ausländische Investoren nahezu nicht geschlossen, vor allem, weil SCG fast 24 % hält, was größtenteils auf die große Beteiligungsquote interner Aktionäre zurückzuführen ist, und der größte Aktionär SCIC mit einer Beteiligungsquote von 37,1 % ist. Wenn NTP sich wie BMP bereit erklärt, seinen Anteil an ausländischen Aktionären auf 100 % zu erhöhen, ist die Wahrscheinlichkeit einer Fusion recht hoch. Angesichts der Stellung dieser beiden führenden Unternehmen in der Branche müssen die Thailänder jedoch bereit sein, einen höheren Preis als den Marktpreis der Aktien zu zahlen.

(Quelle: VCBS)

[Anzeige_2]

Quelle: https://nhuatienphong.vn/bai-viet/trien-vong-nganh-nhua-2017/680.html

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, besucht die vietnamesische Heldin Ta Thi Tran](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Kommentar (0)