Dies erklärte Herr Tran Le Minh, Generaldirektor der Vietnam Investment Credit Rating Company (VIS Rating), gegenüber der Presse über die neuen Bestimmungen für professionelle Wertpapieranleger, die im Entwurf zur Änderung des Wertpapiergesetzes vorgeschlagen werden.

|

| Herr Tran Le Minh – Generaldirektor der Vietnam Investment Credit Rating Company. (Foto: DT) |

Berichterstatter (PV): Herr Präsident, die Realität am Markt für Unternehmensanleihen ist, dass die Zahl der beteiligten Privatanleger sehr groß ist, während es sich theoretisch um einen Markt für professionelle Wertpapieranleger, insbesondere institutionelle Anleger, handelt. Was sagen Sie dazu?

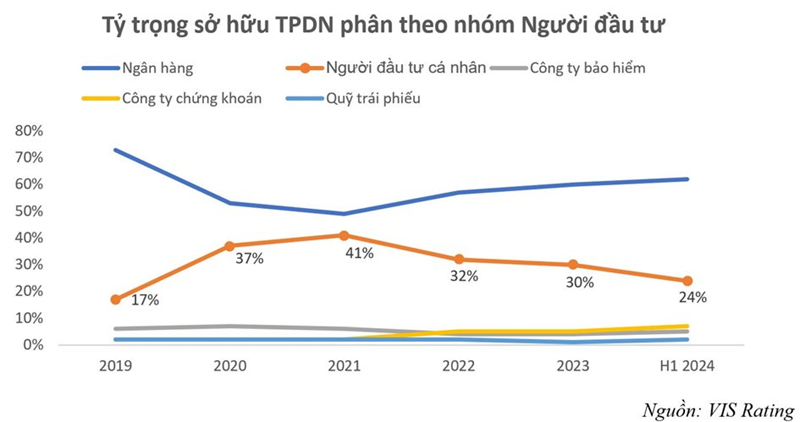

Herr Tran Le Minh: Diese Bemerkung ist richtig. Privatanleger stellen nach Banken die zweitgrößte Gruppe von Unternehmensanleiheninhabern dar und übertreffen andere institutionelle Anlegergruppen wie Versicherungen oder Investmentfonds deutlich. Im Jahr 2021 hielten Privatanleger mit einem Anteil von 41 % am Gesamtmarkt die größten Anteile an Unternehmensanleihen, während Banken 49 % hielten. Nach den jüngsten Entwicklungen ist dieser Anteil bis Juni 2024 schrittweise auf 24 % gesunken, die zweite Position bleibt jedoch unverändert.

Zu beachten ist, dass viele der Privatanleger, die Unternehmensanleihen halten, keine professionellen Anleger, sondern kleine Privatanleger sind. In vielen Fällen ist die Investition in Unternehmensanleihen eine Alternative zum Sparen, weil sie Unternehmensanleihen für sehr sichere Produkte halten. Dieser Punkt ist angesichts der tatsächlichen Marktentwicklung unvernünftig und muss korrigiert werden.

PV: Der Gesetzesentwurf zur Wertpapieränderung enthält neben vielen anderen wichtigen Inhalten auch Regelungen für professionelle Wertpapieranleger. Was halten Sie vom Ansatz des Redaktionsausschusses?

Herr Tran Le Minh: Der Entwurf zur Novelle des Wertpapiergesetzes stößt bei Marktteilnehmern auf breite Zustimmung. Durch die Lektüre der erläuternden Dokumente zur Gesetzesentwicklung stelle ich fest, dass sich der Redaktionsausschuss auf die notwendigen Punkte konzentriert hat, um unzumutbare Probleme in der Praxis zu lösen und die Voraussetzungen für eine sichere, stabile und nachhaltige Entwicklung des Unternehmensanleihenmarktes zu schaffen. Die beiden wichtigsten Punkte sind insbesondere die Regelungen für professionelle Wertpapieranleger (Anleger, die am privaten Unternehmensanleihenmarkt teilnehmen) und die Aufgabenverteilung zur Förderung der öffentlichen Emission von Unternehmensanleihen.

Ein bemerkenswerter Punkt im Entwurf ist die Ergänzung, dass professionelle Wertpapierinvestoren, die am Kauf, Handel und der Übertragung privater Unternehmensanleihen beteiligt sind, gemäß den Vorschriften Organisationen sind. Dies bedeutet auch, dass privat emittierte Unternehmensanleihen nur zwischen professionellen institutionellen Anlegern ausgegeben und gehandelt werden dürfen. Der Redaktionsausschuss hat diese Auffassung anhand tatsächlicher Marktentwicklungen und Marktmerkmale sowie anhand von Praktiken und Erfahrungen aus anderen Ländern der Region ausführlich begründet. Ich denke, die Marktteilnehmer sind sich einig, dass der Markt für privat emittierte Unternehmensanleihen ein Markt für professionelle Anleger ist.

Aufgrund der Besonderheiten des Marktes für privat emittierte Unternehmensanleihen ist der Informationsgehalt über Anleihen und Emittenten deutlich geringer, die staatliche Steuerung ist reduziert und die Selbstregulierungsfunktion des Marktes gestärkt. Andererseits macht die Vielfalt der Anleihebedingungen diese Art von Unternehmensanleihen zu einem komplexen Produkt, dessen Anlage Fachwissen erfordert und das für Kleinanleger ungeeignet ist.

Darüber hinaus müssen die marktbezogenen Vorschriften ständig aktualisiert und ergänzt werden, um sicherzustellen, dass privat ausgegebene Unternehmensanleihen nicht an Anleger verkauft werden können, die nicht über die erforderlichen Kenntnisse und Erfahrungen für die Anlage verfügen. Dies ist eine normale Maßnahme, um den Rechtsrahmen für Kleinanleger zu schützen.

PV: Wie beurteilen die Länder weltweit aus Ihrer Perspektive und Ihren Forschungsergebnissen die Entwicklung einzelner Marktteilnehmer für Unternehmensanleihen?

Herr Tran Le Minh: Regionale Märkte, insbesondere die ASEAN+3-Gruppe (China, Korea und Japan), haben jeweils spezifische gesetzliche Regelungen für den privaten Unternehmensanleihenmarkt und für Investoren in diesem Markt. Die allgemeine Auffassung ist, dass private Unternehmensanleihen kein öffentlicher Markt sind. Investoren, die am Markt teilnehmen, müssen bestimmte Bedingungen erfüllen.

Das ASEAN+3 Bond Market Forum (ABMF) hat mit Unterstützung der Asiatischen Entwicklungsbank (ADB) diese Fragen untersucht und darauf hingewiesen, dass Privatanleger, die an Investitionen teilnehmen dürfen, neben einem ausreichenden Vermögen auch über Erfahrung, Kenntnisse und Expertise im Anleihenmarkt verfügen müssen. Derzeit regeln die Vorschriften für professionelle Anleger lediglich Vermögenswerte und Transaktionen, ohne die Anforderungen an Erfahrung und Kenntnisse zu quantifizieren. Die Vorschriften für professionelle Privatanleger sind in allen Ländern der oben genannten Gruppe in den höchsten Rechtsakten, Gesetzen oder Verordnungen, festgelegt.

|

PV: Was schlagen Sie als Experte mit Erfahrung in der Finanzmarktforschung vor, damit sich der Markt für Unternehmensanleihen seiner wahren Natur und seinen Zielen entsprechend, aber auch im Einklang mit der tatsächlichen Entwicklungssituation dieses Marktes entwickeln kann?

Herr Tran Le Minh: Es ist auch zu beachten, dass Unternehmensanleihen an den weltweiten Aktienmärkten als „ausgenommene Wertpapiere“ gelten und daher nicht dem Wertpapiergesetz unterliegen. Bei der Emission muss sich das emittierende Unternehmen nicht registrieren und unterliegt nicht der Aufsicht der jeweiligen Wertpapieraufsichtsbehörde.

In jüngster Zeit sind auf dem Markt für Unternehmensanleihen praktische Mängel aufgetreten, die durch die Veröffentlichung des Dekrets Nr. 65/2022/ND-CP behoben wurden.

Die Änderung der Punkte zum Markt für öffentlich emittierte Unternehmensanleihen und der Vorschriften für professionelle Wertpapieranleger im Entwurf des geänderten Wertpapiergesetzes mit einem verkürzten Verfahren hat die Dringlichkeit des Problems verdeutlicht. Daher ist diese Gesetzesänderung zeitlich sehr günstig und konsolidiert die Punkte, die für den Markt für individuell emittierte Unternehmensanleihen angepasst werden müssen und die seit der Verkündung des Dekrets 65/2022/ND-CP eingeleitet wurden.

Um das Ziel zu erreichen, den Markt für Unternehmensanleihen bis 2030 auf 25 % des BIP zu steigern, benötigt der Markt eine Phase der schnellen Erholung. Beobachtbare Kennzahlen zur Beurteilung der Markterholung sind das Volumen der ausstehenden Anleihen im Gesamtmarkt, das 2022 seinen Höchststand erreicht, und der Wert neu emittierter Anleihen, der den Wert der 2021 emittierten Anleihen übersteigt. Die Schaffung eines geeigneten Rechtsrahmens zur Förderung einer schnellen Erholung ist wichtig, Stabilität darf jedoch nicht dem Wachstum geopfert werden.

Daher bin ich der Ansicht, dass das Ziel des Änderungsentwurfs zum aktuellen Wertpapiergesetz darin besteht, eine stabile und langfristige Entwicklungsphase zu schaffen, die mit den Marktentwicklungen im Einklang steht und die Voraussetzung für eine transparentere Markterholung schafft. Außerdem besteht mein Ziel darin, die unangemessenen Punkte oder Risiken, die in der letzten Zeit auf dem Markt für einzelne Unternehmensanleihen aufgetreten sind, nicht zu wiederholen.

PV: Danke schön!

[Anzeige_2]

Quelle: https://dangcongsan.vn/kinh-te/trai-phieu-doanh-nghiep-rieng-le-nen-danh-cho-nha-dau-tu-chung-khoan-chuyen-nghiep-678187.html

Kommentar (0)