Das Finanzministerium erklärte, dass die Entwicklung des Dekrets zur Regelung der Erklärung, Berechnung und des Abzugs von Steuern sowie der Verwendung elektronischer Rechnungen durch Gewerbetreibende und Einzelunternehmen darauf abzielt, die Politik und Ausrichtung der Partei und der Nationalversammlung in den Resolutionen Nr. 68-NQ/TW und Nr. 198/2025/QH15 zu konkretisieren, wodurch günstige Bedingungen und Unterstützung für Gewerbetreibende und Einzelunternehmen geschaffen, Pauschalsteuern abgeschafft und ein für jede Gruppe von Gewerbetreibenden und Einzelunternehmen geeigneter Steuerverwaltungsmechanismus eingeführt werden.

Der Entwurf eines Dekrets zur Regelung der Erklärung, Berechnung und des Abzugs von Steuern sowie der Verwendung elektronischer Rechnungen durch private und gewerbliche Unternehmen umfasst 3 Kapitel und 13 Artikel.

Der Entwurf des Dekrets sieht vor, dass es auf Steuerzahler Anwendung findet, die Gewerbetreibende und Einzelunternehmer sind und ihre Steuern nach der im Steuerverwaltungsgesetz 2019 vorgeschriebenen Pauschalmethode entrichten, wobei sie ab dem 1. Januar 2026 die Höhe der zu zahlenden Steuer anhand einer Erklärung selbst bestimmen; Gewerbetreibende und Einzelunternehmer, die ihre Steuern nach der im Steuerverwaltungsgesetz 2019 vorgeschriebenen Erklärungsmethode entrichtet haben; sowie Gewerbetreibende und Einzelunternehmer, die ihre Geschäftstätigkeit erst am 1. Januar 2026 aufgenommen haben.

Die Steuerverwaltung für Unternehmen und Einzelpersonen obliegt den Steuerbehörden auf allen Ebenen und den Steuerbeamten.

Andere Behörden, Organisationen und Einzelpersonen, die mit der Erfüllung der Steuerpflichten von Unternehmen und Einzelpersonen im Geschäftsleben befasst sind.

Dem Entwurf zufolge müssen Gewerbetreibende und Einzelunternehmer den Inhalt ihrer Steuererklärungen und sonstigen Einnahmen für jede Steuerart und sonstige Einnahmen genau, ehrlich und vollständig angeben und die Höhe der zu zahlenden Steuern und sonstigen Einnahmen selbst berechnen, es sei denn, die Berechnung der Steuern und sonstigen Einnahmen, die Steuerbenachrichtigung und die sonstigen Einnahmen werden von den Steuerbehörden durchgeführt.

Falls eine Organisation oder eine Einzelperson im Namen eines Steuerpflichtigen Steuern einbehält, Steuern oder sonstige Einnahmen deklariert oder im Namen eines Steuerpflichtigen Steuern oder sonstige Einnahmen zahlt, und zwar in Übereinstimmung mit den Bestimmungen des Steuergesetzes und anderer Gesetze, so muss das Unternehmen, der Haushalt oder die Einzelperson den Betrag der Steuern oder sonstigen Einnahmen, der im Namen des Steuerpflichtigen einbehalten, deklariert oder gezahlt wurde, nicht zahlen.

Für die Mehrwertsteuer und die Einkommensteuer ermitteln private Haushalte und Selbstständige ab dem 1. Januar 2026 anhand ihrer tatsächlichen Jahreseinnahmen, ob sie mehrwertsteuer- bzw. einkommensteuerpflichtig sind. Sind sie steuerpflichtig, berechnen sie die Mehrwertsteuer und die Einkommensteuer gemäß den geltenden Vorschriften und entrichten diese an das Finanzamt. Sind sie nicht steuerpflichtig, müssen sie dem Finanzamt ihre tatsächlichen Jahreseinnahmen gemäß den geltenden Vorschriften mitteilen.

Bei Steuern wie Mehrwertsteuer, Einkommensteuer, Sonderverbrauchssteuer, Ressourcensteuer und Umweltschutzabgabe unterstützt das Steuerverwaltungssystem die automatische Ermittlung der Steuerschuld und die Datenaktualisierung, sofern Unternehmen und Privatpersonen elektronische Rechnungen mit Codes verwenden. Werden keine elektronischen Rechnungen verwendet, ermitteln Unternehmen die Steuerschuld selbst gemäß den geltenden Vorschriften; gleichzeitig ermitteln sie auch die Umweltschutzabgabe und sonstige anfallende Gebühren selbst.

Gewerbetreibende, die zur Registrierung ihres Unternehmens verpflichtet sind, müssen die Verfahren zur vorübergehenden Aussetzung der Registrierungspflicht gemäß Dekret 168/2025/ND-CP durchführen. Gewerbetreibende und Einzelpersonen, die nicht zur Registrierung verpflichtet sind, müssen der Steuerbehörde eine schriftliche Mitteilung über ihren Status der Aussetzung zukommen lassen. Während der Aussetzung müssen sie keine Steuererklärungen abgeben, es sei denn, die Aussetzung dauert nicht einen vollen Monat (bei monatlichen Erklärungen) oder nicht ein volles Quartal (bei vierteljährlichen Erklärungen).

Die Frist für die Steuerzahlung ist der letzte Tag der Abgabefrist für die Steuererklärung. Bei ergänzenden Steuererklärungen ist die Zahlungsfrist der Abgabetermin für die Steuererklärung für den Steuerzeitraum, in dem der Fehler festgestellt wurde. Steuererklärungen werden elektronisch oder direkt an die für den Ort der Geschäftstätigkeit des Steuerpflichtigen zuständige Finanzbehörde übermittelt.

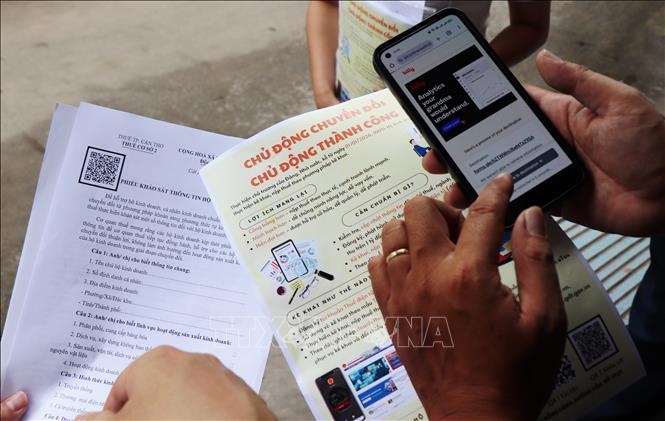

Dem Entwurf zufolge müssen Gewerbetreibende und Einzelunternehmer mit einem Jahresumsatz von 1 Milliarde VND oder mehr elektronische Rechnungen mit Steuerbehördencodes verwenden, elektronische Rechnungen, die von Kassensystemen mit Datenverbindung zu den Steuerbehörden generiert werden, gemäß den Bestimmungen in Absatz 8, Artikel 1 des Dekrets Nr. 70/2025/ND-CP der Regierung vom 20. März 2025.

Gewerbetreibende Haushalte und Einzelunternehmer mit einem Jahresumsatz von weniger als 1 Milliarde VND sind nicht verpflichtet, elektronische Rechnungen mit Steuerbehördencodes oder elektronische Rechnungen zu verwenden, die von Kassensystemen mit Datenverbindung zu den Steuerbehörden generiert werden.

Sofern die Voraussetzungen hinsichtlich der IT-Infrastruktur erfüllt sind und der Bedarf an elektronischen Rechnungen besteht, ermutigt und unterstützt die Steuerbehörde gewerbliche Haushalte und Einzelunternehmer, sich für die Nutzung elektronischer Rechnungen mit Steuerbehördencodes oder für elektronische Rechnungen, die von Kassensystemen mit Datenverbindung zur Steuerbehörde generiert werden, zu registrieren.

Falls ein Gewerbebetrieb oder ein Einzelunternehmen sich nicht für die Nutzung elektronischer Rechnungen registriert hat, diese aber benötigt, muss es die Steuern vor Ausstellung einer elektronischen Rechnung mit einem Code durch die Steuerbehörde für jede einzelne Transaktion (Warenverkauf oder Dienstleistung) anmelden und entrichten. Die Registrierungsmodalitäten und das Registrierungsformular für die Nutzung elektronischer Rechnungen richten sich nach den Vorgaben des Finanzministeriums.

Hinsichtlich der Steuererklärung und des Steuerabzugs für Geschäftstätigkeiten auf E-Commerce-Plattformen und digitalen Plattformen von Geschäftshaushalten und Einzelunternehmen sind gemäß dem Entwurf die Inhaber und Manager von E-Commerce-Handelsplattformen und digitalen Plattformen mit Online-Bestell- und Zahlungsfunktionen für den Abzug und die Zahlung von Steuern im Namen jeder Transaktion der Bereitstellung von Waren und Dienstleistungen gemäß den Bestimmungen des Regierungsdekrets Nr. 117/2025/ND-CP vom 9. Juni 2025 verantwortlich.

Haushalte und Einzelpersonen, die auf E-Commerce-Plattformen mit Online-Bestellfunktion, aber ohne Zahlungsfunktion, ansässig sind und dort Geschäfte tätigen, sind verpflichtet, sich selbst zu erklären und Steuern gemäß den Bestimmungen des Regierungsdekrets Nr. 117/2025/ND-CP vom 9. Juni 2025 zu entrichten.

Quelle: https://baotintuc.vn/kinh-te/tu-nam-2026-ho-kinh-doanh-phai-tu-ke-khai-va-tinh-thue-20251206191436274.htm

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, nimmt an der VinFuture 2025 Preisverleihung teil.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[Foto] 60. Jahrestag der Gründung des vietnamesischen Verbandes der Fotokünstler](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Kommentar (0)