Η χρηματιστηριακή αγορά βρίσκεται υπό πίεση για διόρθωση μετά την επίτευξη του εύρους τιμών αιχμής - Φωτογραφία: QUANG DINH

Η συρρίκνωση της ρευστότητας και η ραγδαία πτώση των μετοχών μεγάλης κεφαλαιοποίησης έχουν προκαλέσει την επιστροφή ανησυχιών για τα περιθώρια κέρδους. Ωστόσο, η τρέχουσα πίεση δεν είναι εντελώς αρνητική.

Αυτή θα μπορούσε να είναι μια περίοδος κατά την οποία η αγορά θα ισορροπήσει, αναγκάζοντας τους επενδυτές να επιστρέψουν στα θεμελιώδη μεγέθη.

Ο χώρος δανεισμού τίτλων συνεχίζει να μειώνεται - το χαμηλότερο επίπεδο από το πρώτο τρίμηνο του 2022

Τα δεδομένα που συλλέχθηκαν από σχεδόν 40 εταιρείες χρηματιστηριακών συναλλαγών με ανεξόφλητα δάνεια περιθωρίου (364,5 τρισεκατομμύρια VND) έχουν φτάσει περίπου στο 95% της κλίμακας του κλάδου, ενώ το περιθώριο για νέα δάνεια συνεχίζει να μειώνεται στο 38,4%.

Αυτό είναι το χαμηλότερο επίπεδο από το πρώτο τρίμηνο του 2022 - όταν η αγορά αντιμετώπισε οικονομική κρίση και μια σειρά από μετοχές ρευστοποιήθηκαν σε μεγάλη κλίμακα.

Με τον δείκτη VN να κορυφώνεται σχεδόν στις 1.800 μονάδες, η ροή χρήματος με περιθώριο κέρδους έχει εκτοξευθεί σε νέο ρεκόρ.

Αλλά όταν η αγορά ανακάμψει, ειδικά με την απότομη πτώση πολλών μετοχικών ομάδων, ο δείκτης ασφάλειας των χαρτοφυλακίων περιθωρίου θα γίνει θέμα ανησυχίας.

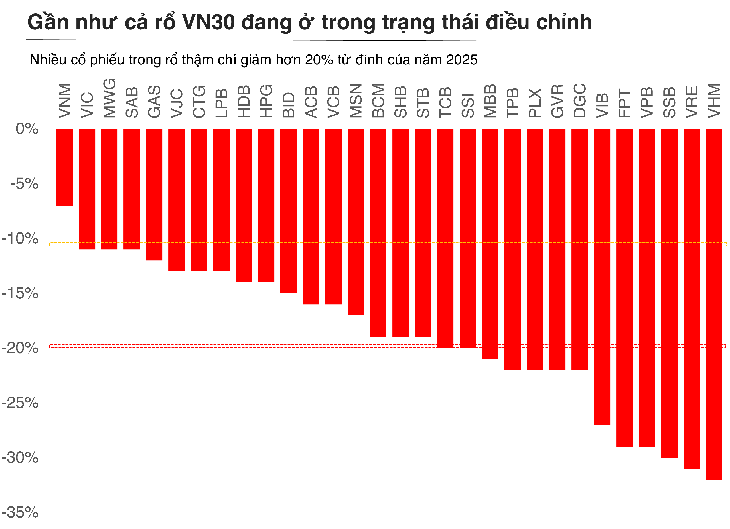

Αξίζει να σημειωθεί ότι δεν επηρεάστηκαν μόνο οι κερδοσκοπικές μετοχές, αλλά και οι μετοχές blue chips, οι οποίες συχνά θεωρούνται στήριγμα, έχουν επίσης χάσει 15-20% από την κορύφωσή τους. Εάν οι επενδυτές χρησιμοποιήσουν υψηλή μόχλευση, μια βαθιά πτώση μπορεί ενδεχομένως να προκαλέσει διασταυρούμενη εξασφάλιση.

Ψυχολογικά, ο μεγαλύτερος κίνδυνος ρευστοποίησης δεν εντοπίζεται σε μετοχές με κακά θεμελιώδη μεγέθη, αλλά σε μεγάλες μετοχές με υψηλή ρευστότητα. Όταν η ηγετική ομάδα αναγκάζεται να ρευστοποιήσει, η πίεση πώλησης εξαπλώνεται σε ολόκληρη την αγορά πολύ γρήγορα. Χωρίς αρκετά ισχυρή ζήτηση, η σπείρα «μείωση - ρευστοποίηση - βαθύτερη πτώση» μετατρέπεται σε αλυσιδωτό φαινόμενο.

Προσαρμοστικοί στο πλαίσιο προσαρμογής, οι επενδυτές επιστρέφουν στα θεμελιώδη μεγέθη

Η βασική διαφορά από το 2022 είναι ότι το σύστημα δεν έχει ακόμη περιέλθει σε κατάσταση συστημικού κινδύνου.

Ο κ. Nguyen The Minh - Διευθυντής Ανάπτυξης Ατομικών Πελατών στην Yuanta Securities Vietnam - σχολίασε: «Τα τελευταία τρίμηνα έχουν εμφανιστεί συχνά ανησυχίες για το περιθώριο κέρδους. Συγκεκριμένα, η διόρθωση από την τρέχουσα κορύφωση φέρνει στο νου τις στοιχειωτικές αναμνήσεις των αρχών του 2022. Ωστόσο, σε σύγκριση με το 2022, η αγορά δεν έχει ακόμη αντιμετωπίσει συστημικούς κινδύνους».

Στις ΗΠΑ, το περιθώριο κέρδους μόλις σημείωσε νέο υψηλό στο πλαίσιο της ισχυρής ανόδου του S&P 500. Ωστόσο, αν συγκριθεί η αύξηση του ανεξόφλητου χρέους κατά την ίδια περίοδο, η αύξηση στις ΗΠΑ έχει φτάσει μόνο σε ποσοστό άνω του 30% της ζώνης προειδοποίησης, αλλά δεν έχει φτάσει στο ιστορικό υψηλότερο επίπεδο. Αυτό δείχνει ότι η παγκόσμια χρηματιστηριακή αγορά βρίσκεται σε έναν κύκλο χρήσης μόχλευσης, αλλά δεν έχει ξεπεράσει το επικίνδυνο όριο.

«Στο Βιετνάμ, το χρέος με περιθώριο κέρδους έφτασε σε νέο υψηλό το τρίτο τρίμηνο του 2025, ταυτόχρονα με τον δείκτη VN-Index που εισήλθε στην υψηλότερη ιστορική του ζώνη. Ωστόσο, η αύξηση του νέου χρέους έφτασε μόνο το 69,47% κατά την ίδια περίοδο - σημαντικά χαμηλότερη από την κορυφή ανάπτυξης του 2021 στο 137%. Ο λόγος περιθωρίου/μετοχικού κεφαλαίου είναι επί του παρόντος 1,1 φορές, ενώ η ιστορική κορυφή είναι 1,5 φορές και ο μέγιστος χώρος σύμφωνα με τους κανονισμούς είναι 2 φορές», αξιολόγησε ο κ. Minh.

Εν τω μεταξύ, ο κ. Bui Van Huy - Αντιπρόεδρος του Διοικητικού Συμβουλίου και Διευθυντής της FIDT Investment Research - πιστεύει ότι αυτή η διόρθωση δεν οφείλεται μόνο στην κανονική κερδοφορία, αλλά αντανακλά και μια προσαρμογή στις προσδοκίες. Μετά από μια μακρά περίοδο ανόδου, η αποτίμηση πολλών μετοχών έχει προχωρήσει πολύ γρήγορα σε σύγκριση με την ταχύτητα της πραγματικής ανάκαμψης των κερδών. Όταν η ταμειακή ροή εξασθενεί, η αγορά επιστρέφει στο φυσιολογικό : οι καλές επιχειρήσεις διατηρούν τις τιμές τους, οι αδύναμες επιχειρήσεις θα φιλτραριστούν.

Ο κ. Χούι πιστεύει ότι αυτή είναι η κατάλληλη στιγμή για να επιστρέψει η αγορά στα θεμελιώδη της μεγέθη.

«Πολλοί τομείς έχουν κάνει ισχυρές προσαρμογές της τάξης του 15-25% σε σύγκριση με την κορύφωση, ιδίως οι τραπεζικές εργασίες, το λιανικό εμπόριο, τα ακίνητα, τα δομικά υλικά και οι υποδομές. Πρόκειται για τομείς με σχετικά σταθερά θεμελιώδη μεγέθη, διατήρησαν την αύξηση των κερδών και εξακολουθούν να βρίσκονται σε τάση να επωφελούνται από τις πολιτικές του κύκλου 2025-2026. Όταν οι αποτιμήσεις έχουν μειωθεί σημαντικά, αυτή είναι η κατάλληλη στιγμή για τους επενδυτές να συσσωρεύσουν επιλεκτικά κεφάλαια μεσοπρόθεσμα και μακροπρόθεσμα», δήλωσε ο κ. Huy.

Συνολικά, η λογική στρατηγική σε αυτό το σημείο είναι να είμαστε υπομονετικοί, δίνοντας προτεραιότητα σε επιχειρήσεις με υγιή οικονομική βάση, σταθερή ταμειακή ροή και σαφείς προοπτικές κέρδους, αντί να αναζητούμε βραχυπρόθεσμες ευκαιρίες στην αστάθεια.

Αυτή είναι μια περίοδος ήρεμης συσσώρευσης αντί για κυνηγητό του κύματος, με στόχο έναν μεσοπρόθεσμο στόχο όταν η αγορά ολοκληρώσει τον τρέχοντα κύκλο διόρθωσης.

Πηγή: https://tuoitre.vn/margin-nhay-cam-nhat-ke-tu-2022-chung-khoan-can-quay-tro-lai-voi-cau-chuyen-co-ban-20251112090453075.htm

![[Φωτογραφία] Αυτοκινητόδρομοι που διέρχονται από το Ντονγκ Νάι](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![[Φωτογραφία] Ο Πρωθυπουργός Φαμ Μινχ Τσινχ παρευρίσκεται σε συνέδριο για την ανασκόπηση ενός έτους ανάπτυξης δυνάμεων για τη συμμετοχή στην προστασία της ασφάλειας και της τάξης σε επίπεδο βάσης.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![Μετάβαση στο Dong Nai OCOP: [Άρθρο 3] Σύνδεση του τουρισμού με την κατανάλωση προϊόντων OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Σχόλιο (0)