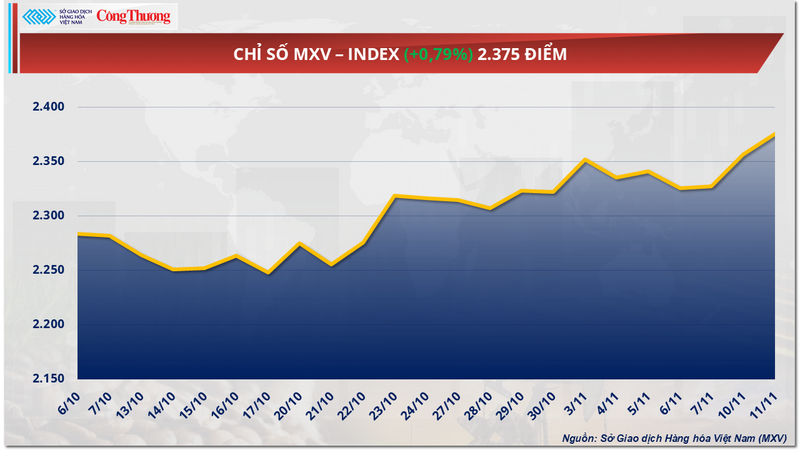

La recuperación de la oferta provocó una caída en los precios del cacao, mientras que el aumento de la demanda impulsó ligeramente al alza el precio del maíz. Esta situación de polarización siguió dominando el mercado mundial de materias primas en la sesión de ayer (11 de noviembre). Al cierre, la fuerte presión compradora permitió que el índice MXV continuara subiendo casi un 0,8%, hasta los 2.375 puntos, su nivel más alto desde principios de febrero.

Índice MXV

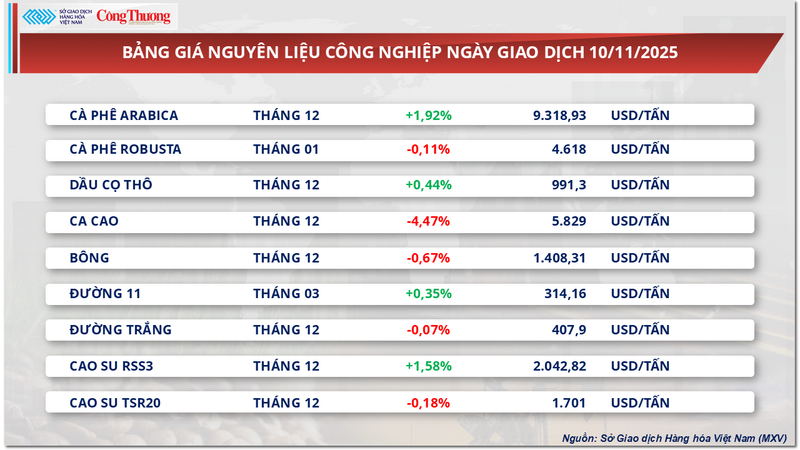

Los precios del cacao siguen bajando

Al cierre de la sesión de ayer, el mercado de materias primas industriales registró una clara diferenciación entre los distintos productos básicos. En particular, los precios del cacao, tras alcanzar su máximo en seis semanas el martes de la semana pasada, retomaron una tendencia a la baja cuando África, la principal región productora y proveedora mundial, recibió buenas noticias sobre la cosecha. Al cierre de la sesión de ayer, los precios del cacao continuaron descendiendo casi un 4,5%, hasta situarse en 5.829 USD/tonelada.

lista de precios de materias primas industriales

El fabricante de chocolate Mondelez informó recientemente que la producción de cacao en África Occidental supera en un 7% el promedio de los últimos cinco años y se encuentra significativamente por encima de la del mismo período del año anterior. La cosecha también avanza a buen ritmo, ya que, si bien África Occidental atraviesa actualmente una fase seca, las lluvias ligeras han mantenido la humedad del suelo en niveles moderados. El clima seco no solo ha favorecido la cosecha y el secado de los granos, sino que también ha facilitado el transporte, pues las carreteras están libres de lodo.

En Costa de Marfil, la llegada de cacao se mantuvo elevada la semana pasada, lo que contribuyó a mejorar el suministro al mercado internacional. Un informe publicado el 11 de noviembre mostró que las llegadas alcanzaron las 107.000 toneladas en la semana que finalizó el 9 de noviembre, un aumento de casi el 19 % con respecto a la semana anterior y por encima del promedio de los últimos cinco años para el mismo período. Sin embargo, las llegadas acumuladas desde el inicio de la temporada ascienden ahora a tan solo unas 411.000 toneladas, un 9,6 % menos que en el mismo período del año pasado (455.000 toneladas) y aún por debajo del promedio de los últimos cinco años, que se sitúa en 462.000 toneladas. No obstante, esta diferencia se está reduciendo gradualmente, lo que refleja señales positivas de recuperación en el suministro regional.

Mientras tanto, la demanda mundial de cacao continúa debilitándose, convirtiéndose en un factor que ejerce presión sobre el mercado a medio y largo plazo.

El 30 de octubre, el director ejecutivo del fabricante de chocolates Hershey declaró que las ventas de Halloween de este año fueron bastante decepcionantes. Esta festividad representa casi el 18 % de las ventas totales anuales de dulces en Estados Unidos para 2024, solo superada por la Navidad, por lo que este bajo nivel de ventas refleja una clara tendencia a la baja en el consumo.

En Asia, la Asociación Regional del Cacao informó de una caída interanual del 17 % en la producción de molienda de cacao durante el tercer trimestre, hasta alcanzar las 183.413 toneladas, el nivel más bajo para un tercer trimestre en nueve años. En Europa se observó una tendencia similar, donde el volumen de molienda disminuyó un 4,8 %, hasta las 337.353 toneladas, el nivel más bajo en diez años para el mismo periodo.

En contraste, en Norteamérica, la Asociación Nacional de Confiteros informó que la producción de molienda del tercer trimestre aumentó un 3,2 % interanual, alcanzando las 112.784 toneladas. Sin embargo, los analistas advierten que esta cifra podría no reflejar con precisión la realidad, dado que cada vez más empresas están reportando sus datos. Según datos de la firma de investigación Circana, en las 13 semanas que finalizaron el 7 de septiembre, las ventas de bombones en Norteamérica cayeron más del 21 % interanual, lo que sugiere que la demanda de los consumidores sigue siendo débil.

Los precios del maíz suben ligeramente ante las esperanzas de una mejora en el consumo.

Según MXV, el mercado agrícola registró una evolución mixta entre los productos básicos, destacando el precio del maíz con un incremento superior al 0,5%, hasta los 170 USD/tonelada, tendencia alcista que se extendió a la segunda sesión. El principal factor que impulsó el alza de precios fueron las expectativas de una mejora en la demanda de consumo global.

Cabe destacar que el gobierno tailandés ha aprobado un plan para aumentar considerablemente las importaciones de maíz procedentes de Estados Unidos y reducir los aranceles de importación al 0%. Según el portavoz Siripong Angkasakulkiat, Bangkok importará 1 millón de toneladas de maíz libres de aranceles entre febrero y junio de 2026, casi 20 veces más que la cuota anual anterior de 54.700 toneladas con un arancel del 20%.

lista de precios de productos agrícolas

Al mismo tiempo, el Grupo taiwanés MFIG (China) realizó una oferta para comprar 65.000 toneladas de maíz para alimentación animal, con la posibilidad de que el suministro proviniera de Estados Unidos, Argentina, Brasil o Sudáfrica. Esta medida contribuyó a reforzar la confianza en la recuperación de la demanda de importaciones a corto plazo.

Por otro lado, el suministro mundial de maíz sigue en riesgo. En China, el segundo mayor productor del mundo, las prolongadas lluvias e inundaciones de octubre afectaron a más de 364.000 hectáreas de cultivos, especialmente en las dos provincias clave de Henan y Shandong. Los informes meteorológicos indicaron que esta fue la temporada de lluvias más larga en 60 años, lo que provocó un aumento de la humedad del suelo superior al 50% en comparación con el promedio de muchos años, y muchos campos de maíz se enmohecieron o germinaron en el mismo terreno.

En Estados Unidos, los analistas prevén que el Departamento de Agricultura (USDA) reduzca su estimación de la cosecha de maíz en su próximo informe de noviembre, debido a las malas condiciones climáticas de finales de temporada. Sin embargo, la noticia de que ya se ha cosechado el 95 % de la superficie sembrada de maíz sugiere que la oferta real sigue siendo relativamente abundante.

Mientras tanto, las exportaciones estadounidenses de maíz en la semana que finalizó el 6 de noviembre alcanzaron apenas unas 300.000 toneladas, una fuerte disminución debido a la caída de la demanda de México, lo que genera cierta presión sobre el impulso de recuperación de los precios.

En general, los precios del maíz subieron ligeramente en la última sesión debido a las mejores expectativas de consumo y los riesgos de suministro en Asia, pero las ganancias se vieron limitadas por la desaceleración de las exportaciones estadounidenses y la casi finalización de la cosecha.

Lista de precios de algunos otros productos

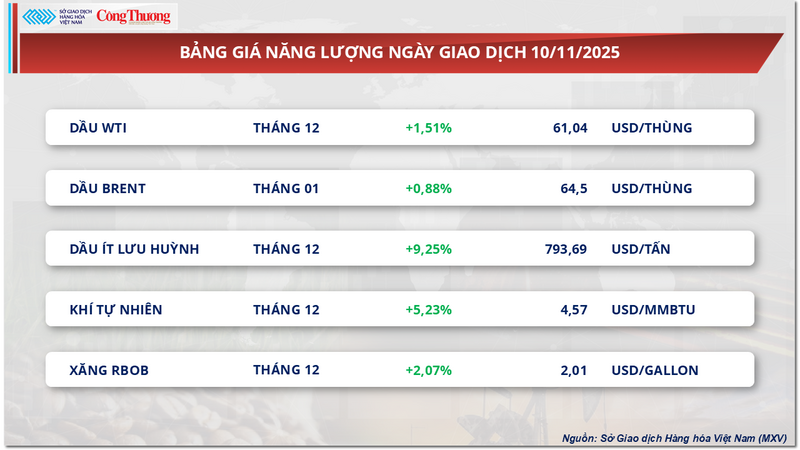

lista de precios de energía

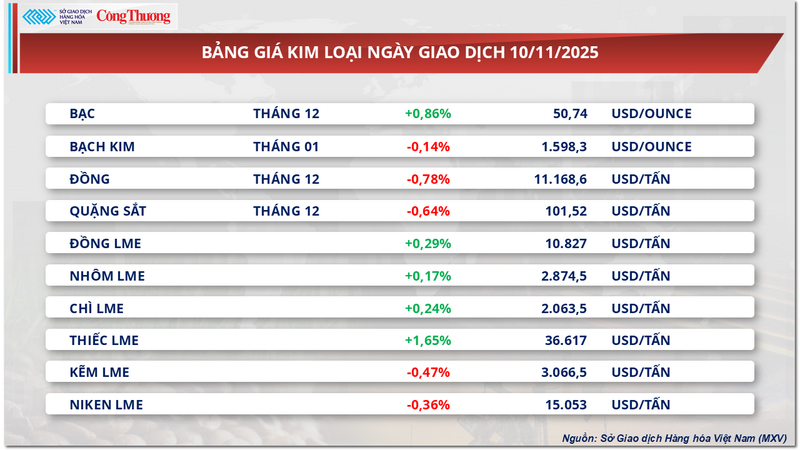

lista de precios de metales

Fuente: https://congthuong.vn/ap-luc-nguon-cung-tiep-tuc-de-nang-len-thi-truong-ca-cao-430017.html

![[Foto] Autopistas que atraviesan Dong Nai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![[Foto] El primer ministro Pham Minh Chinh asiste a una conferencia para revisar un año de despliegue de fuerzas para participar en la protección de la seguridad y el orden a nivel local.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![Transición de Dong Nai OCOP: [Artículo 3] Vinculación del turismo con el consumo de productos OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)