El mercado bursátil nacional se ha enfrentado a una fuerte presión correctiva tras varios meses de sólido crecimiento. A finales de septiembre, el VN-Index disminuyó un 5,8% con respecto al mes anterior. Un grupo de expertos de VNDIRECT Securities Company evaluó que la presión de los riesgos macroeconómicos está aumentando gradualmente, incluyendo, en particular:

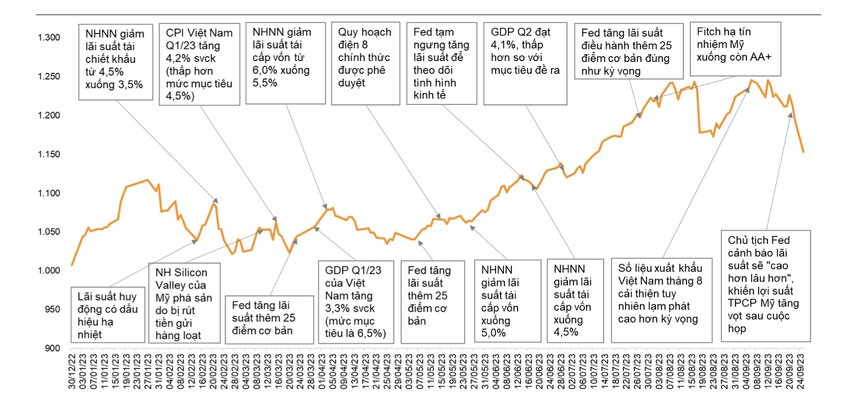

En primer lugar, la FED dejó abierta la posibilidad de seguir aumentando las tasas de interés operativas en 2023. Desde entonces, el aumento de los rendimientos de los bonos del gobierno estadounidense ha ejercido presión sobre el tipo de cambio USD/VND.

En segundo lugar, el mercado reaccionó negativamente a la noticia de que el Banco Estatal emitió letras del Tesoro para drenar la liquidez del sistema y así respaldar la moneda nacional. En tercer lugar, los inversores recogieron ganancias y redujeron sus ratios de margen tras la reciente y fuerte subida.

Tras las fluctuaciones mencionadas, VNDIRECT constató que el índice VN se ha mantenido por encima de la línea de la media móvil semanal de 200 (MA200), por lo que se prevé que forme una zona de equilibrio para la acumulación de nuevo. La tendencia de acumulación en el rango de 1130 a 1210 puntos podría ser el escenario para el mercado bursátil en octubre.

Este mes, los riesgos del mercado se centran en la presión cambiaria, que, de continuar aumentando, ejercerá presión sobre la política monetaria de Vietnam. Además, existe el riesgo de deflación en la gran economía , especialmente en el sector inmobiliario, lo que puede afectar la confianza de los inversores nacionales en este sector. Por lo tanto, los inversores deben prestar atención a los sectores sensibles a las tasas de interés y limitar las posiciones de compra arriesgadas.

Sin embargo, escondido allí, el mercado todavía tiene potencial con muchas oportunidades cuando se espera que el panorama de ganancias en el tercer trimestre sea más positivo y el nivel de valoración del mercado haya regresado a un área más atractiva.

Los inversores pueden aprovechar las oportunidades, ya que la inversión pública sigue siendo la punta de lanza del crecimiento económico. Las perspectivas de importación y exportación se están recuperando gradualmente. Tras la mejora del sector manufacturero, las ventas minoristas crecerán gracias a la mejora del poder adquisitivo. Al mismo tiempo, las entradas de IED se mantienen positivas, lo que mejora las perspectivas de los grupos inmobiliarios de parques industriales.

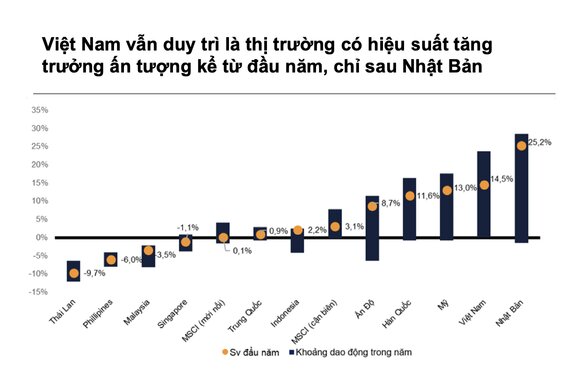

Desde una perspectiva a largo plazo, la Sra. Nguyen Hoai Thu, directora ejecutiva del Fondo de Inversión en Valores VinaCapital, evaluó que el mercado bursátil aún se encuentra en un ciclo alcista. La base reside en el ciclo económico vietnamita, que se encuentra en una buena senda de desarrollo. El capital extranjero fluye continuamente.

La valoración del mercado de Vietnam, comparada con la de la región, es actualmente la más baja y presenta el mayor descuento. A mediano plazo, el potencial también proviene del crecimiento de las ganancias corporativas, que VinaCapital prevé que aumentará entre un 25 % y un 30 %. Por lo tanto, a largo plazo, las acciones subirán según el ciclo de crecimiento económico.

Los inversores con visión a largo plazo no deberían preocuparse demasiado. Claro que, individualmente, los inversores pueden experimentar fluctuaciones psicológicas que acentúen las fluctuaciones del mercado. Sin embargo, estas fluctuaciones no serán demasiado preocupantes, afirmó la Sra. Thu.

[anuncio_2]

Fuente

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, visita a la heroica madre vietnamita Ta Thi Tran](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Kommentar (0)