Aumentar el índice de cobertura es "atractivo y crucial".

El Ministerio de Industria y Comercio está elaborando una Resolución de la Asamblea Nacional sobre mecanismos y políticas para superar las dificultades en el desarrollo energético nacional en el período 2026-2030; en la que propone aumentar la tasa anual de producción de electricidad contratada (Qc) para proyectos de energía térmica de GNL del 65% al 75%.

En el informe “Perspectiva crediticia del sector eléctrico”, la compañía Vietnam Investment Credit Rating Joint Stock Company (VIS Rating) evaluó que la propuesta de aumentar la tasa de consumo de energía eléctrica contratada al 75% es una política importante y atractiva para promover nuevas inversiones, ya que actualmente ningún país de la región ASEAN ofrece un mecanismo equivalente.

La urgencia de la nueva política es evidente, ya que casi el 25% de los 21 proyectos de energía a base de GNL contemplados en el Plan Energético VIII actualmente no tienen inversores, y más de la mitad se enfrentan a retrasos.

Se prevé que la propuesta para aumentar la tasa de absorción se derive de las recientes reformas, las cuales han tenido un impacto positivo en la mejora significativa del entorno de inversión. Cabe destacar que la Decisión 1313/2025, emitida en mayo de 2025, estableció un precio máximo para la electricidad generada con GNL, creando una base transparente para la negociación de contratos de compraventa de energía con Vietnam Electricity. Asimismo, los Decretos 56 y 100/2025 continúan minimizando los riesgos para los inversores mediante el mecanismo de transferencia de los precios del combustible a los precios de la electricidad y garantizando una tasa de absorción mínima del 65 % de la producción de electricidad contratada durante 10 años.

Gracias a estas políticas, el nuevo capital de inversión ha aumentado. En el tercer trimestre de 2025, PetroVietnam Power Corporation (PV Power) movilizó 7,3 billones de VND en capital social y obtuvo 2 billones de VND en crédito para los proyectos Nhon Trach 3 y 4. Al mismo tiempo, Vingroup invirtió 10 billones de VND adicionales en VinEnergo para desarrollar el proyecto de GNL de Hai Phong.

“Creemos que las nuevas políticas han mejorado significativamente el entorno de inversión para proyectos de energía a GNL en Vietnam. La propuesta de aumentar la tasa de compraventa de energía contratada al 75 % es una política atractiva y clave para promover nuevas inversiones. Además, los inversores aún pueden negociar una tasa de compraventa más alta en el contrato de compraventa de energía con EVN, lo que aumenta la eficiencia del proyecto”, afirmó Nguyen Minh Quang, analista de VIS Rating.

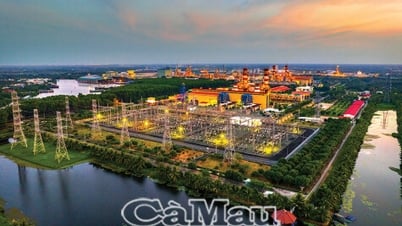

Barreras de infraestructura y marco legal

Según VIS Rating, además de negociar contratos de compra de energía, el progreso de los proyectos de energía a base de GNL también depende en gran medida de la resolución de complejos cuellos de botella en la infraestructura.

La mayoría de los 21 proyectos requieren conexión a la infraestructura de puertos receptores de GNL, lo que incrementa la complejidad de la planificación y la obtención de licencias. Muchos proyectos de gran envergadura, como Hai Lang 1, Quang Ninh y Ca Na, aún presentan retrasos debido a problemas con los ajustes de planificación locales, la liberación de terrenos y el prolongado proceso de cesión de derechos sobre terrenos y aguas.

Además, los retrasos en la planificación y construcción de las redes de transmisión en muchas localidades también afectan el avance de los proyectos. VIS Rating prevé que estos problemas se resolverán gradualmente cuando el nuevo aparato de gobierno local entre en funcionamiento de forma estable a partir del cuarto trimestre de 2025.

Según el Plan Energético VIII ajustado, la energía térmica a partir de GNL es un pilar estratégico para garantizar la seguridad energética después de 2030. Vietnam aspira a alcanzar una capacidad de generación de energía a partir de GNL de entre 25.600 y 36.000 MW en el período 2030-2035, en comparación con prácticamente cero antes de 2025.

Con un tiempo de construcción promedio de 4 a 5 años y el requisito de estar en funcionamiento antes de 2031 para poder acceder a los incentivos, VIS Rating prevé que el progreso de la implementación se acelere a partir de 2026. Se espera que la estructura de financiación de capital siga la práctica de un 30 % de capital propio y un 70 % de deuda, lo que fomentará en gran medida la demanda de crédito bancario cuando los proyectos mejoren su viabilidad.

Fuente: https://daibieunhandan.vn/ky-vong-dong-von-moi-chay-vao-cac-du-an-dien-khi-lng-10395304.html

![[Foto] El primer ministro Pham Minh Chinh recibe al ministro de Trabajo y Bienestar de Laos, Phosay Sayasone.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762872028311_dsc-2246-jpg.webp)

![Transición de Dong Nai OCOP: [Artículo 3] Vinculación del turismo con el consumo de productos OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)