El mercado bursátil se encuentra bajo presión para corregir tras alcanzar el máximo de precios. - Foto: QUANG DINH

La disminución de la liquidez y el rápido declive de las acciones de gran capitalización han provocado que vuelvan a surgir preocupaciones sobre los márgenes. Sin embargo, la presión actual no es del todo negativa.

Este podría ser un momento en el que el mercado se autocorrija, obligando a los inversores a volver a los fundamentos.

El espacio para préstamos de valores continúa reduciéndose: su nivel más bajo desde el primer trimestre de 2022.

Los datos recopilados de casi 40 empresas de valores con préstamos con margen pendientes (364,5 billones de VND) han alcanzado aproximadamente el 95% de la escala de la industria, y el margen para nuevos préstamos ha seguido reduciéndose hasta el 38,4%.

Este es el nivel más bajo desde el primer trimestre de 2022, cuando el mercado se enfrentó a una crisis financiera y se liquidó una serie de acciones a gran escala.

Con el índice VN alcanzando un máximo de casi 1.800 puntos, el flujo de dinero de margen se ha impulsado a un nuevo récord.

Pero cuando el mercado se recupere, especialmente con la fuerte caída de muchos grupos de acciones, el ratio de seguridad de las carteras de margen se convertirá en un motivo de preocupación.

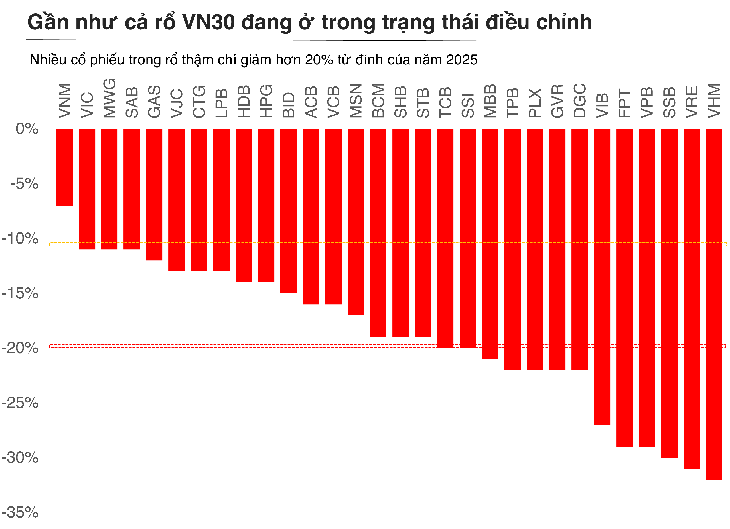

Cabe destacar que no solo se vieron afectadas las acciones especulativas, sino también las acciones de primera línea, que suelen considerarse un respaldo, y que han perdido entre un 15 % y un 20 % desde su máximo. Si los inversores utilizan un alto apalancamiento, una caída pronunciada podría desencadenar la utilización de garantías cruzadas.

Psicológicamente, el mayor riesgo de liquidación no reside en las acciones con fundamentos débiles, sino en las grandes empresas con alta liquidez. Cuando el grupo líder se ve obligado a liquidar, la presión vendedora se extiende rápidamente a todo el mercado. Sin una demanda suficientemente fuerte, la espiral de «caída - liquidación - caída aún mayor» se convierte en un efecto dominó.

Adaptándose al contexto de ajuste, los inversores vuelven a los fundamentos.

La principal diferencia con respecto a 2022 es que el sistema aún no ha caído en un estado de riesgo sistémico.

El Sr. Nguyen The Minh, Director de Desarrollo de Clientes Individuales de Yuanta Securities Vietnam, comentó: "En los últimos trimestres, las preocupaciones sobre los márgenes han sido frecuentes. En particular, la corrección desde el máximo actual también evoca los inquietantes recuerdos de principios de 2022. Sin embargo, en comparación con 2022, el mercado aún no ha experimentado riesgos sistémicos".

En EE. UU., el margen también acaba de alcanzar un nuevo máximo en el contexto del fuerte aumento del S&P 500. Sin embargo, si se compara el crecimiento de la deuda pendiente durante el mismo período, el aumento en EE. UU. solo ha superado el 30 % de la zona de alerta, pero no ha llegado al máximo histórico. Esto demuestra que el mercado bursátil mundial se encuentra en un ciclo de apalancamiento, pero no ha sobrepasado el umbral de riesgo.

En Vietnam, el endeudamiento con margen alcanzó un nuevo máximo en el tercer trimestre de 2025, coincidiendo con el máximo histórico del índice VN-Index. Sin embargo, el crecimiento de la nueva deuda solo llegó al 69,47 % durante ese mismo periodo, una cifra significativamente inferior al máximo de crecimiento del 137 % registrado en 2021. El ratio margen/capital se sitúa actualmente en 1,1 veces, mientras que el máximo histórico es de 1,5 veces y el límite máximo permitido por la normativa es de 2 veces, según la valoración del Sr. Minh.

Mientras tanto, el Sr. Bui Van Huy, vicepresidente del Consejo de Administración y director de Investigación de Inversiones de FIDT, considera que esta corrección no se debe únicamente a la toma de ganancias habitual, sino que también refleja un ajuste en las expectativas. Tras un largo período de alza, la valoración de muchas acciones se ha disparado con respecto a la velocidad de la recuperación real de las ganancias. Cuando el flujo de caja se debilita, el mercado vuelve a la normalidad : las empresas sólidas mantienen sus precios, mientras que las débiles desaparecen del mercado.

El señor Huy cree que este es el momento adecuado para que el mercado vuelva a sus fundamentos.

«Muchos sectores han experimentado fuertes ajustes del 15-25% respecto al máximo alcanzado, especialmente la banca, el comercio minorista, el sector inmobiliario, los materiales de construcción y las infraestructuras. Se trata de sectores con fundamentos relativamente sólidos, que han mantenido el crecimiento de sus beneficios y que siguen beneficiándose de las políticas del ciclo 2025-2026. Dado que las valoraciones se han descontado significativamente, este es el momento idóneo para que los inversores acumulen selectivamente posiciones a medio y largo plazo», afirmó el Sr. Huy.

En general, la estrategia sensata en este momento es ser paciente, priorizando los negocios con una base financiera sólida, un flujo de caja estable y perspectivas de beneficios claras, en lugar de buscar oportunidades a corto plazo en medio de la volatilidad.

Este es un período de acumulación tranquila en lugar de perseguir la ola, apuntando a un objetivo a medio plazo cuando el mercado complete el ciclo de corrección actual.

Fuente: https://tuoitre.vn/margin-nhay-cam-nhat-ke-tu-2022-chung-khoan-can-quay-tro-lai-voi-cau-chuyen-co-ban-20251112090453075.htm

![[Foto] El primer ministro Pham Minh Chinh asiste a una conferencia para revisar un año de despliegue de fuerzas para participar en la protección de la seguridad y el orden a nivel local.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![[Foto] Autopistas que atraviesan Dong Nai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![Transición de Dong Nai OCOP: [Artículo 3] Vinculación del turismo con el consumo de productos OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)