¿Por qué el tipo impositivo sigue siendo del 35%?

El Ministerio de Hacienda acaba de solicitar a los miembros del Gobierno la opinión sobre el proyecto de una serie de contenidos para recibir y explicar el proyecto de Ley del Impuesto sobre la Renta de las Personas Físicas (modificado) para informar a la Comisión Permanente de la Asamblea Nacional.

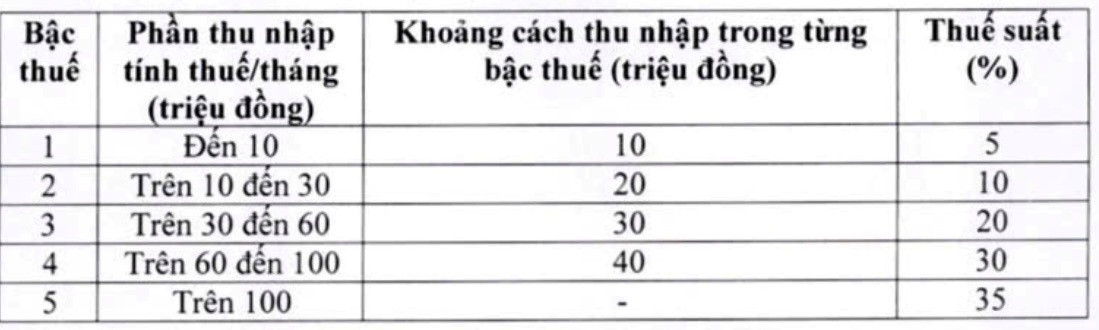

Al explicar las cuestiones sobre la escala de impuestos progresivos, el Ministerio de Finanzas dijo que ha revisado y ajustado la escala de impuestos progresivos (aplicada a los ingresos por sueldos y salarios) en el proyecto de ley.

En consecuencia, el organismo redactor ha ajustado dos tasas impositivas de la escala tributaria, reduciendo la tasa impositiva del 15% (en el nivel 2) al 10% y la tasa impositiva del 25% (en el nivel 3) al 20%, específicamente de la siguiente manera:

Con este nuevo régimen tributario, según el Ministerio de Hacienda, todas las personas que actualmente pagan impuestos a los niveles actuales verán reducidas sus obligaciones tributarias en comparación con el régimen tributario actual. Además, el nuevo régimen tributario también compensa el aumento repentino en algunos niveles, garantizando un régimen tributario más razonable.

Cabe destacar que, en la tabla impositiva, para la tasa impositiva máxima del 35% en el nivel 5, el Ministerio de Finanzas considera que esta es una propuesta razonable. Se trata de una tasa impositiva promedio, ni demasiado alta ni demasiado baja en comparación con otros países del mundo y de la región de la ASEAN (Tailandia, Indonesia y Filipinas también estipulan una tasa impositiva máxima del 35%; China, del 45%).

Además, según el Ministerio de Finanzas, si la tasa se ajusta del 35% al 30%, se considerará una política de reducción de impuestos para los ricos.

En declaraciones a la reportera de VietNamNet , la Sra. Le Thi Thuy, directora ejecutiva de Bach Khoa Consulting Services Co., Ltd., afirmó que el ajuste para reducir las tasas impositivas en los niveles 2 y 3 demuestra que se han escuchado los comentarios. Sin embargo, es lamentable que se mantenga la tasa impositiva del 35 %, a pesar de que ella y muchos expertos han analizado y recomendado repetidamente que esta tasa es demasiado alta y debería eliminarse.

El Dr. Nguyen Ngoc Tu, profesor de la Universidad de Negocios y Tecnología de Hanói , también ha sugerido reiteradamente la eliminación del tipo impositivo del 35% por considerarlo "demasiado elevado e inadecuado". Le preocupa que este elevado tipo impositivo dificulte a Vietnam competir para atraer recursos humanos de alta calidad del extranjero.

Según el experto, actualmente en la región, solo Tailandia, Filipinas e Indonesia aplican una tasa impositiva del 35%, pero todas se aplican a los grupos de ingresos muy altos. En Indonesia, el umbral de ingresos sujeto a una tasa impositiva del 35% equivale a 8 mil millones de VND al año; en Tailandia, es de 2.600 a 3 mil millones de VND al año, y en Filipinas, es de aproximadamente 4 mil millones de VND al año. Esto significa que los contribuyentes deben tener ingresos de entre 330 y 660 millones de VND al mes para estar sujetos a esta tasa impositiva.

Mientras tanto, en Vietnam, los ingresos imponibles superiores a 100 millones de VND al mes están sujetos a una tasa del 35 %. También mencionó que Singapur tiene la tasa impositiva más alta, de tan solo el 24 %, para atraer talento, y esta tasa solo se aplica a ingresos superiores a 1 millón de SGD al año (unos 20 500 millones de VND).

A raíz de ello, el Dr. Nguyen Ngoc Tu afirmó que, si se mantiene la tasa impositiva del 35 % para los trabajadores asalariados, es necesario ajustar considerablemente el umbral de ingresos imponibles a este nivel. El nivel de ingresos imponibles de más de 80 millones de VND al mes se ha aplicado durante 17 años, por lo que aumentarlo a 100 millones de VND al mes no es adecuado.

Según el Sr. Tu, en caso de que no se elimine la tasa impositiva del 35%, el umbral de ingresos imponibles debería elevarse a unos 300 millones de VND al mes para aproximarse a la práctica regional.

Propuesta para ampliar la brecha de ingresos paso a paso

Según el último proyecto de ley, la brecha salarial para cada tramo impositivo se sitúa actualmente en 10, 20, 30 y 40 millones de VND. La Sra. Le Thi Thuy propuso ampliar esta brecha para que los ingresos garanticen la vida de los trabajadores asalariados y para que el pago de impuestos sea más armonioso entre los intereses de los trabajadores y las obligaciones del impuesto sobre la renta personal.

En concreto, propuso que el nivel 1 se mantenga en 10 millones de VND al mes, pero que el nivel 2 se amplíe de 10 a 40 millones de VND y el nivel 3 de 40 a 80 millones de VND.

Compartiendo la misma opinión, el Dr. Nguyen Ngoc Tu comentó que los primeros tres tramos impositivos en el nuevo proyecto caen en el grupo de ingresos medios, pero la tasa impositiva aumenta drásticamente cuando cada tramo salta al 10%; al mismo tiempo, la brecha de ingresos entre los tramos es demasiado estrecha, lo que hace que la presión para "saltar" aumente.

Por lo tanto, el Sr. Tu propuso ampliar la brecha de ingresos entre los niveles impositivos en la siguiente dirección: nivel 1 es más de 20 millones de VND/mes; nivel 2 es de 20 a 70 millones de VND; nivel 3 es de 70 a 120 millones de VND; nivel 4 es de 120 a 180 millones de VND; nivel 5 es más de 180 millones de VND/mes.

Según el Sr. Tu, reducir las tasas impositivas y ampliar la brecha entre niveles ayudará a los contribuyentes a evitar aumentos repentinos en sus obligaciones y demostrará el espíritu de "indulgencia". Cuando los niveles de ingresos son demasiado similares, el rápido aumento de los niveles provoca un aumento drástico de la tasa impositiva, lo que genera una gran presión sobre los asalariados.

Fuente: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[Foto] El Primer Ministro Pham Minh Chinh recibe al Presidente de la Agencia Latinoamericana de Noticias de Cuba](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

Kommentar (0)