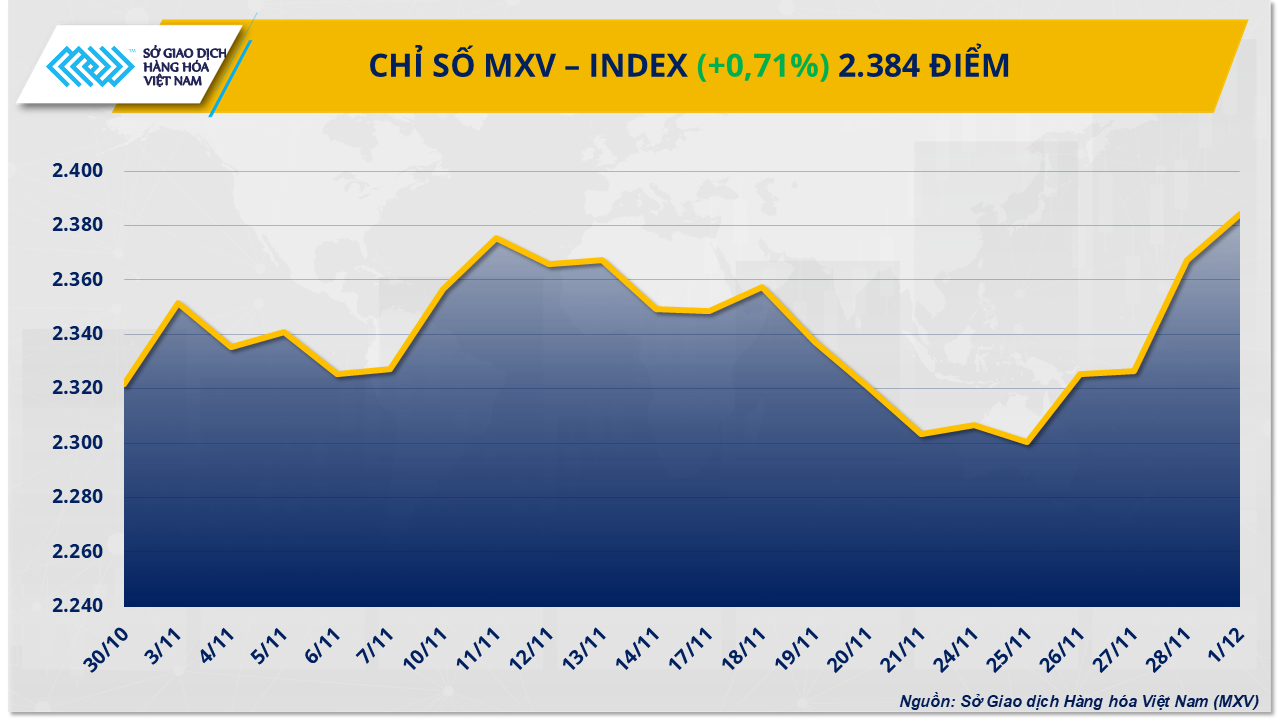

El verde cubrió el grupo energético cuando 4/5 artículos aumentaron de precio, mientras que los materiales industriales lideraron el debilitamiento del mercado. La presión compradora al final de la sesión prevaleció, impulsando el índice MXV al alza más del 0,7%, hasta los 2384 puntos.

Los precios del petróleo se recuperan a medida que aumentan los riesgos de suministro

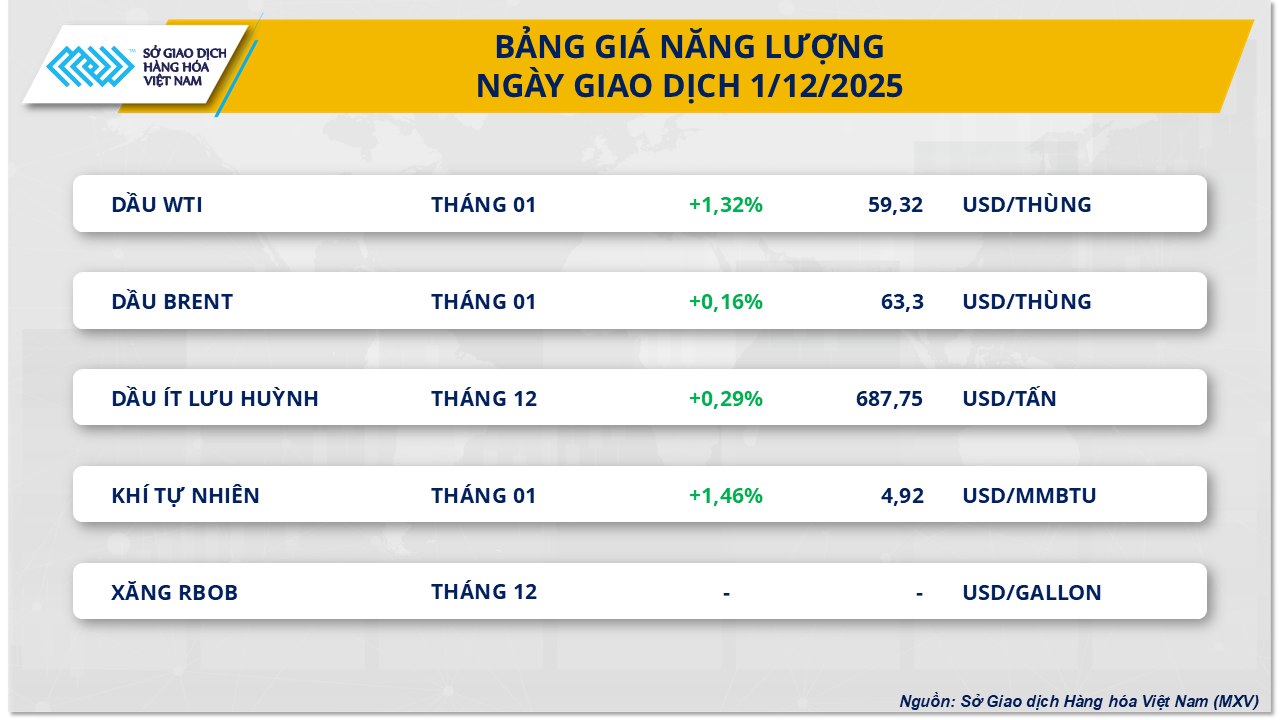

Según la Bolsa de Productos Básicos de Vietnam (MXV), el grupo energético inició la nueva semana bursátil con una tendencia positiva. Al cierre de la sesión, el precio del petróleo WTI subió más del 1,3%, hasta los 59,3 USD/barril, mientras que el del petróleo Brent registró un aumento del 0,16%, hasta los 63,3 USD/barril.

MXV afirmó que la recuperación del mercado del petróleo crudo se vio impulsada por una serie de acontecimientos volátiles relacionados con el suministro global. En particular, los ataques con drones ucranianos contra la infraestructura petrolera y gasística rusa. El ataque a un puerto perteneciente al Consorcio del Oleoducto del Caspio (CPC), que transporta más del 1% del suministro mundial de petróleo, dañó un punto de amarre en Novorossiysk, lo que obligó a suspender algunas operaciones. Ucrania también atacó dos petroleros en el Mar Negro, lo que generó preocupación por la seguridad marítima en la región.

Además, las tensiones entre Estados Unidos y Venezuela siguen aumentando los riesgos de suministro. El presidente Donald Trump anunció el cierre del espacio aéreo venezolano, una medida que podría interrumpir las exportaciones del país sudamericano, una de las principales fuentes de suministro para el mercado asiático.

Además, la Organización de Países Exportadores de Petróleo y sus aliados, incluida Rusia (OPEP+), mantuvieron su decisión de no aumentar la producción en el primer trimestre de 2026, manteniendo el recorte de aproximadamente 3,24 millones de barriles diarios, lo que también generó un importante apoyo a los precios del petróleo. Esta medida se considera una señal de priorizar la estabilidad del mercado, después de que la alianza haya recuperado casi 3 millones de barriles diarios desde abril.

Sin embargo, la presión para ajustar persiste, ya que Kuwait aumenta su oferta de crudo pesado debido al incidente en la planta de Al-Zour, mientras que se espera que Arabia Saudita reduzca sus precios oficiales de venta a los clientes asiáticos. Si bien las perspectivas para el consumo de petróleo en 2026 son controvertidas, los datos actuales sugieren que la demanda seguirá creciendo de forma constante, lo que respalda las expectativas de nuevos aumentos de precios a corto plazo.

Shock en el mercado del azúcar

Por otro lado, el grupo de materias primas industriales registró pérdidas en 8 de los 9 productos comercializados. El punto culminante fue el mercado del azúcar, donde los precios de ambos productos vinculados en la Bolsa cayeron drásticamente. Al cierre, el precio de los futuros del azúcar sin refinar n.° 11 cayó casi un 3 %, hasta los 325 USD/tonelada; el azúcar blanco cayó aún más, más del 3,3 %, hasta los 421 USD/tonelada.

Según MXV, el fuerte incremento de la oferta mientras el consumo ha disminuido se ha convertido en la principal causa de presión sobre los precios mundiales del azúcar, provocando que este producto se mantenga en un rango de precios bajos durante mucho tiempo.

Según el pronóstico de la Organización Internacional del Azúcar (OIA) para la campaña agrícola 2025-2026, el mundo tendrá un excedente de azúcar de aproximadamente 1,63 millones de toneladas, debido principalmente a un aumento de la producción mundial de más del 3%, hasta alcanzar los 181,7 millones de toneladas. Mientras tanto, la demanda de consumo solo aumentó ligeramente, un 0,6%, hasta los 180,14 millones de toneladas. Este desequilibrio entre la oferta y la demanda dificulta el aumento de los precios del azúcar a corto plazo.

Por el lado de la oferta, el último informe de Unica muestra que en la primera quincena de noviembre, la región Centro - Sur de Brasil registró un fuerte aumento en la producción de azúcar de alrededor del 8,7% en comparación con el mismo período del año pasado, alcanzando las 697.000 toneladas, aportando un total de más de 39 millones de toneladas desde el inicio de la cosecha, un 2% más respecto al mismo período.

En el hemisferio norte, India también ha comenzado la temporada 2025-26 a un ritmo acelerado, con 165 plantas de procesamiento operando al 27 de noviembre, superando una producción de 1,51 millones de toneladas, mucho más rápido que en el mismo período del año pasado. China también ha contribuido al excedente, con un aumento de la producción en octubre de más del 36%, hasta alcanzar las 883.000 toneladas.

En cuanto al consumo, las cifras de Eurostat muestran que las importaciones de azúcar de la UE en los primeros nueve meses del año cayeron drásticamente, casi un 18%, alcanzando poco más de un millón de toneladas. Mientras tanto, importantes países consumidores como China e Indonesia, tras un fuerte aumento de las importaciones en los meses anteriores, han reducido sus compras para priorizar el consumo de suministros nacionales durante la temporada de cosecha, lo que ha provocado un estancamiento en los flujos comerciales internacionales.

En el mercado nacional, las zonas de Quang Nam y Da Nang cuentan con una abundante oferta de azúcar informal. Los comerciantes ofrecen activamente, lo que se acompaña de una ligera tendencia a la baja en los precios. En concreto, la fábrica de azúcar RS Kon Tum mantiene un precio de venta estable de entre 16.700 y 16.900 VND/kg, que fluctúa según el volumen de pedidos y clientes. La fábrica de azúcar An Khe también mantiene un precio estable para los clientes de las zonas vecinas.

Fuente: https://baotintuc.vn/thi-truong-tien-te/rung-lac-tren-thi-truong-hang-hoa-mxvindex-sap-cham-vung-2400-diem-20251202091040309.htm

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, recibe al primer vicepresidente del Consejo de la Federación de la Asamblea Federal de la Federación de Rusia.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

![[Foto] El Secretario General To Lam y su esposa asisten al 50º aniversario del Día Nacional de Laos.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764644139308_1.jpeg)

Kommentar (0)