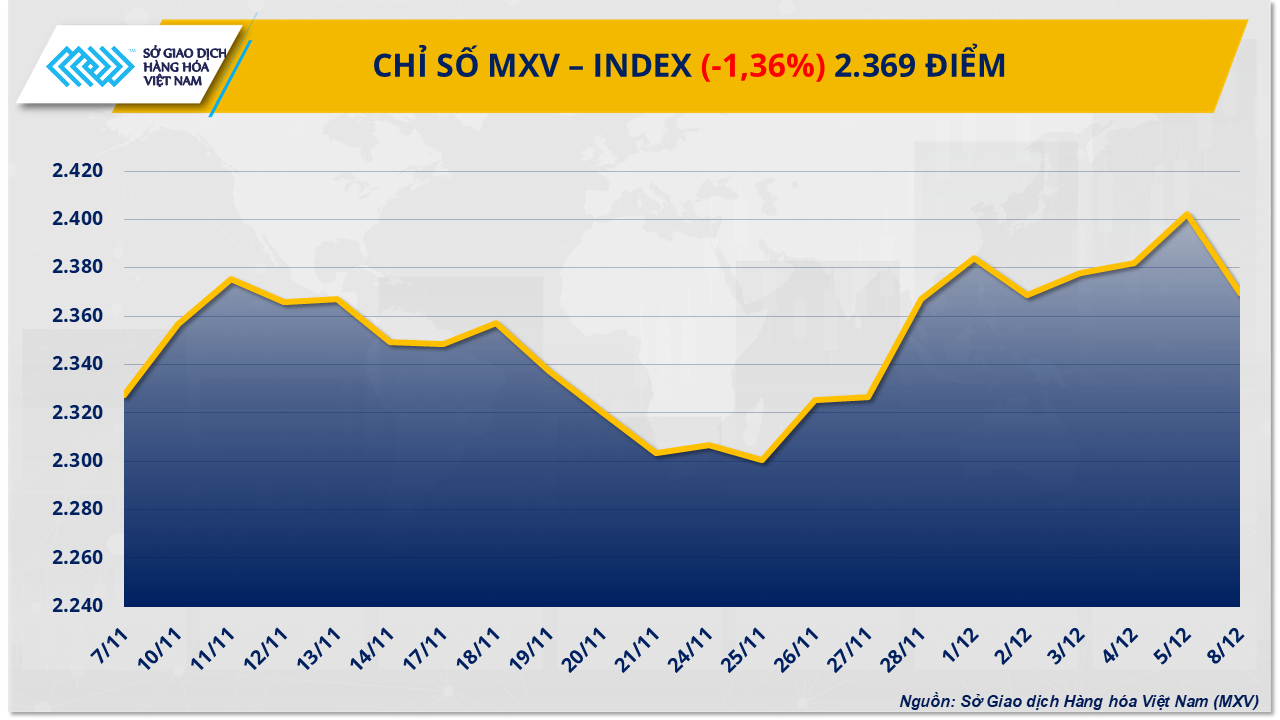

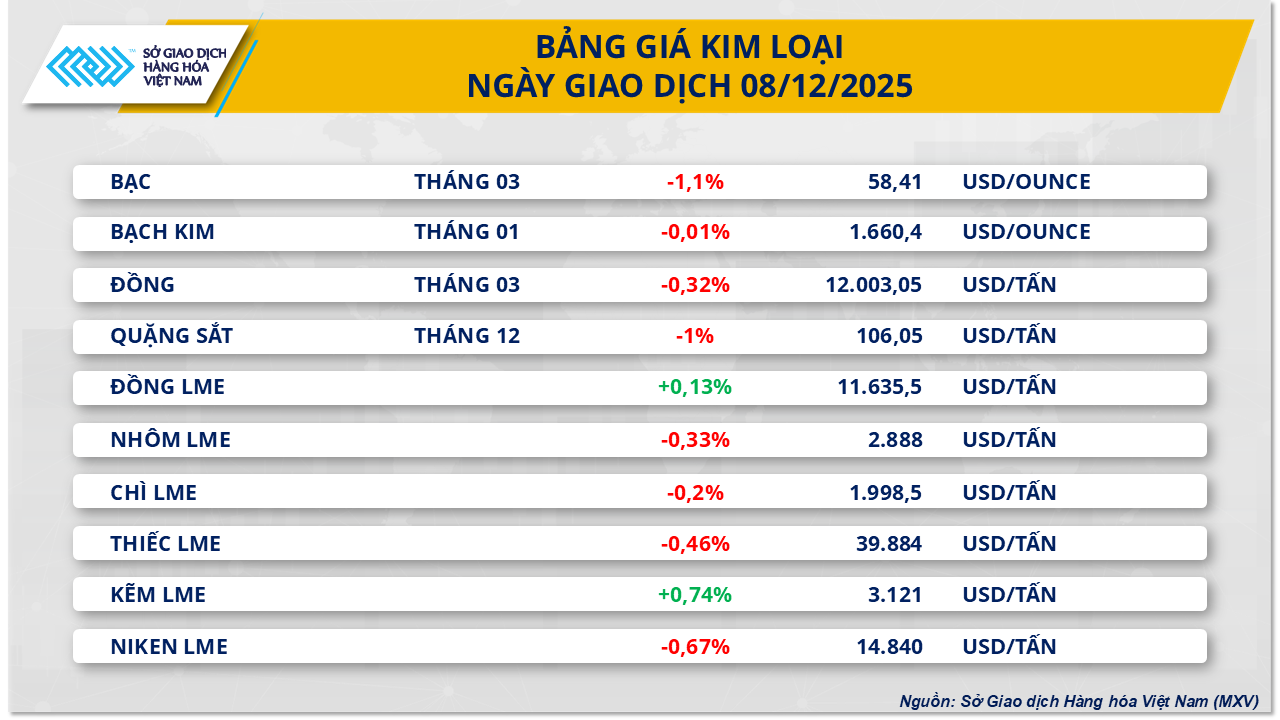

Los precios del mineral de hierro cayeron por segunda sesión consecutiva.

Sin salir de la tendencia bajista general del mercado, el grupo metalúrgico continuó enfrentando presión vendedora ayer, cuando los precios del mineral de hierro cayeron otro 1%, hasta los 106,05 USD/tonelada, la segunda sesión consecutiva de debilidad. Esta caída se produjo justo después de que los precios alcanzaran su máximo en más de un mes la semana pasada. Esto demuestra que el aumento anterior fue principalmente a corto plazo y se borró rápidamente cuando las señales de oferta y demanda fueron menos positivas.

Según la Bolsa de Productos Básicos de Vietnam (MXV), la preocupación por la escasez de suministro de refrigerantes es el principal factor que impulsa la baja de los precios del mineral de hierro. Se espera que el primer envío de 200.000 toneladas de mineral de alta calidad procedente de la mina Simandou (Guinea) llegue al puerto de Zhejiang a mediados de enero del próximo año. Además, se prevé que el proyecto pueda producir hasta 120 millones de toneladas anuales cuando esté plenamente operativo, lo que impulsa al mercado a esperar una oferta más abundante. En este contexto, la toma de ganancias tras el aumento de la semana pasada ha aumentado la presión sobre los precios.

Además, la demanda en China, el mayor mercado consumidor del mundo , no ha mejorado. Los inventarios de mineral en los puertos aumentaron a 142,4 millones de toneladas, lo que refleja una desaceleración del ritmo de consumo de las acerías. La producción de acero crudo en octubre disminuyó un 12 % en comparación con el mismo período, la de arrabio disminuyó casi un 7 %, mientras que el índice PMI de la industria siderúrgica se mantuvo por debajo del umbral de 50 puntos, lo que indica una contracción de la producción. Dado que el mercado entra en el período de bajo consumo a finales de año, la perspectiva de recuperación de la demanda a corto plazo es aún más limitada.

La producción exportadora también fue débil: la producción de acero terminado de China cayó un 6,5% mes a mes en octubre y más de un 12% año a año, ya que más países impusieron barreras comerciales, lo que dificultó a la industria compensar una demanda interna más débil.

La combinación de una disminución de la oferta, un aumento de los inventarios y una demanda persistentemente débil en el mercado del mineral de hierro está ejerciendo una doble presión sobre el mercado del mineral de hierro, lo que hace que los precios probablemente sigan estando en riesgo de corrección en el corto plazo.

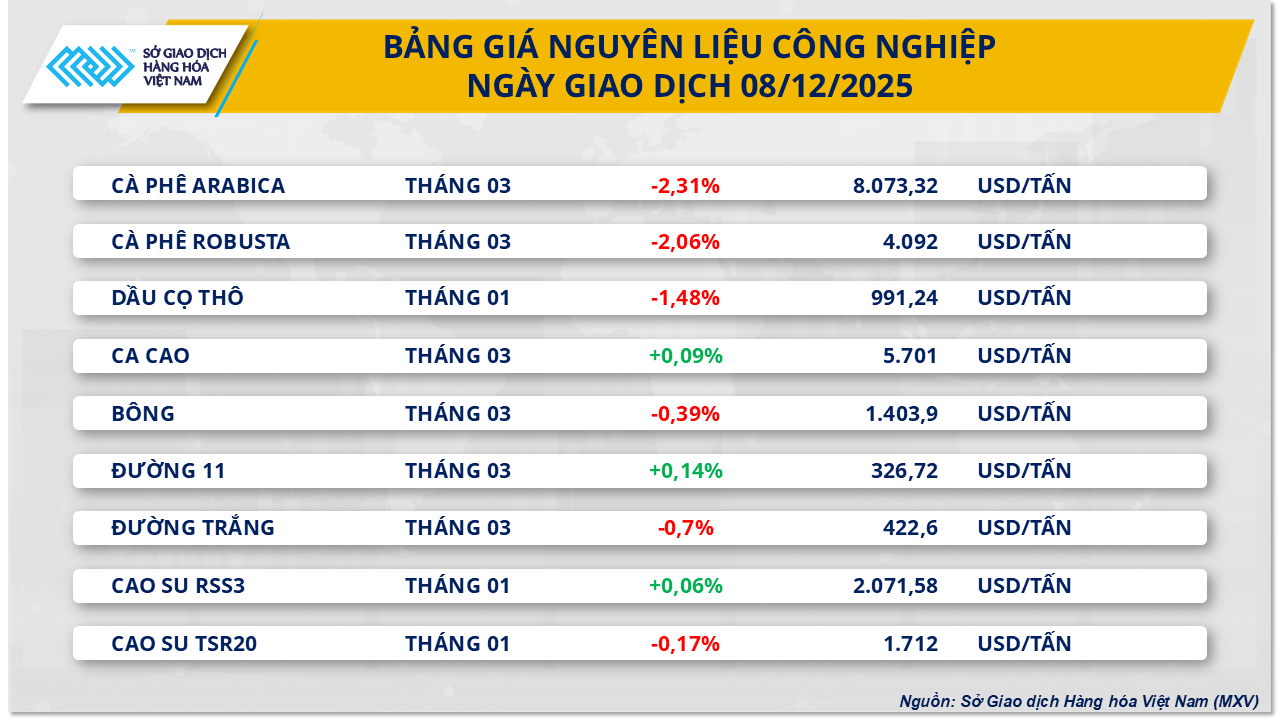

La presión de la oferta hace bajar los precios del aceite de palma

Al final de la sesión bursátil de ayer, el grupo de materias primas industriales registró una fuerte presión de venta, con 6 de 9 productos con pérdidas simultáneas. En particular, el precio del aceite de palma malasio para el contrato de enero cayó casi un 1,5%, hasta los 991,2 USD/tonelada. MXV comentó que la presión a la baja sobre los precios se debió principalmente a la preocupación por el exceso de oferta, dado el drástico aumento de la producción y los inventarios en Malasia.

Según datos de la Asociación de Aceite de Palma de Malasia (MPOA), se estima que la producción de aceite de palma del país entre el 1 y el 20 de noviembre aumentó un 3,24 % con respecto al mes anterior, contrariamente a la tendencia estacional, donde la producción suele disminuir en noviembre debido a la temporada de lluvias. El aumento inesperado de la oferta, en medio de la desaceleración de las exportaciones, ha elevado los inventarios a un nivel preocupante, ya que las existencias de aceite de palma en octubre alcanzaron los 2,46 millones de toneladas, un récord en comparación con el mismo período en muchos años.

Los datos de SunSirs también muestran que, en los primeros 20 días de noviembre, las exportaciones de aceite de palma de Malasia cayeron drásticamente entre un 14,1 % y un 20,5 % en comparación con el mes anterior. Con este debilitamiento, se prevé que los inventarios sigan aumentando en noviembre, alcanzando posiblemente entre 2,60 y 2,70 millones de toneladas, lo que ejercerá una gran presión sobre los precios, ya que la oferta aumenta, pero la producción disminuye.

En China, la débil demanda de importación de aceite de palma está limitando la recuperación del mercado. SunSirs señaló que las compras para entrega en diciembre siguen siendo muy bajas, principalmente debido a márgenes de importación poco atractivos, lo que ha mantenido a los importadores chinos cautelosos.

Por otro lado, India se ha convertido en un soporte clave para los precios del aceite de palma. El país ha recortado drásticamente las importaciones de otros aceites vegetales debido a los altos precios: las importaciones de aceite de soja cayeron un 12%, hasta las 400.000 toneladas, y las de aceite de girasol, un 44%, hasta su mínimo en dos años, de 145.000 toneladas. Sin embargo, las importaciones de aceite de palma en noviembre aumentaron a 630.000 toneladas, un 4,6% más que en octubre, gracias a la competitividad de precios.

Además, en cuanto a la oferta de Indonesia, el mercado recibió una señal tranquilizadora debido a la preocupación por los desastres naturales. La Asociación Indonesia de Aceite de Palma (GAPKI) afirmó que las recientes inundaciones y deslizamientos de tierra en la isla de Sumatra no tendrán un impacto significativo en la producción de aceite de palma del país en 2025. El presidente de GAPKI, Eddy Martono, indicó que, hasta el momento, solo una empresa en Aceh Tamiang tuvo que detener temporalmente la producción para reparar un tanque, mientras que zonas clave como Sumatra Occidental y Sumatra Septentrional no han registrado interrupciones en las plantaciones, aunque la infraestructura de transporte al puerto de Aceh aún se encuentra en reparación. Esta información ayuda a disipar las preocupaciones sobre el riesgo de interrupción de la cadena de suministro del mayor productor de aceite de palma del mundo.

Fuente: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-mo-cua-trong-sac-do-mxvindex-giam-gan-14-20251209091302659.htm

![[Foto] Ayuda urgente a que las personas tengan pronto un lugar donde vivir y estabilizar sus vidas](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Foto] El Secretario General To Lam trabaja con los Subcomités de los Comités Permanentes del XIV Congreso del Partido](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Kommentar (0)