Estas fueron las palabras del Sr. Tran Le Minh, Director General de la Compañía de Calificación de Crédito de Inversión de Vietnam (VIS Rating), al hablar con la prensa acerca de las nuevas regulaciones sobre los inversores profesionales en valores que se proponen en el proyecto de ley de valores enmendado.

|

| Sr. Tran Le Minh, Director General de la Compañía de Calificación Crediticia de Inversiones de Vietnam. (Foto: DT) |

Reportero (PV): Señor, existe una realidad en el mercado de bonos corporativos individuales: el número de inversores individuales que participan es muy elevado, mientras que, en teoría, este es un mercado para inversores profesionales en valores, especialmente inversores institucionales. ¿Cuál es su opinión sobre esta realidad?

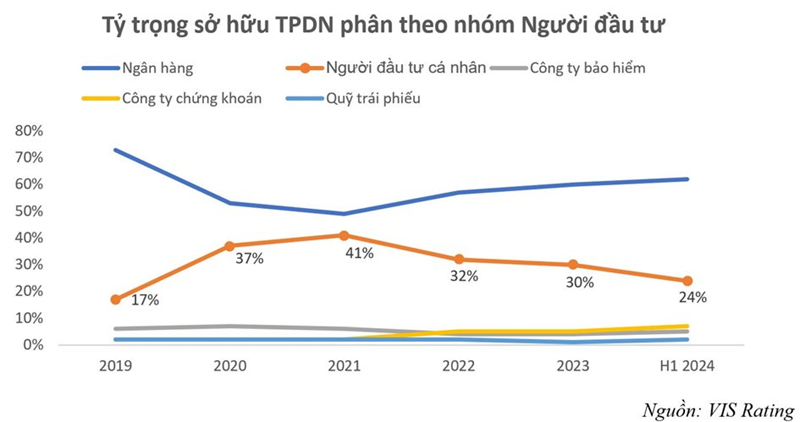

Sr. Tran Le Minh: Este comentario es correcto. Los inversores individuales constituyen el segundo grupo más grande de tenedores de bonos corporativos después de los bancos y son mucho mayores que otros grupos de inversores institucionales, como las compañías de seguros o los fondos de inversión. En 2021, los inversores individuales representaron la mayor proporción de tenedores de bonos corporativos, con una participación del 41% del tamaño total del mercado, mientras que los bancos representaron el 49%. Tras los recientes acontecimientos, esta proporción ha disminuido gradualmente hasta el 24% para junio de 2024, pero la segunda posición se mantiene sin cambios.

Un punto a tener en cuenta es que muchos de los inversores individuales que poseen bonos corporativos no son inversores profesionales sino pequeños inversores individuales; en muchos casos, invertir en bonos corporativos es un canal alternativo al ahorro porque creen que los bonos corporativos son productos muy seguros; este es un punto irrazonable respecto de la realidad del desarrollo del mercado y necesita ser ajustado.

Fotovoltaica: Además de muchos otros contenidos importantes, el Proyecto de Ley de Reforma de Valores ha añadido regulaciones relacionadas con los inversores profesionales en valores. ¿Qué opina del enfoque del Comité de Redacción?

Sr. Tran Le Minh: El proyecto de reforma de la Ley de Valores está suscitando numerosas opiniones entre los miembros del mercado. Tras analizar la documentación explicativa para el desarrollo de la Ley, observo que el Comité de Redacción se ha centrado en los puntos necesarios para resolver problemas injustificados en la práctica y crear las condiciones para que el mercado de bonos corporativos se desarrolle de forma segura, estable y sostenible. En particular, los dos puntos clave son la regulación de los inversores profesionales en valores (inversores que participan en el mercado privado de bonos corporativos) y la división de responsabilidades para promover la emisión de bonos corporativos al público.

Un punto destacable del borrador es la adición de una disposición que establece que los inversores profesionales en valores que participan en la compra, negociación y transferencia de bonos corporativos privados son organizaciones, de acuerdo con la normativa vigente. Esto también implica que la regulación que establece que los bonos corporativos emitidos por entidades privadas solo pueden emitirse y negociarse entre inversores institucionales profesionales. El Comité de Redacción también ha proporcionado explicaciones detalladas de esta opinión, basándose en la evolución y las características reales del mercado, así como en las prácticas y experiencias de otros países de la región. Considero que los miembros del mercado han llegado a un consenso sobre la opinión de que el mercado de bonos corporativos emitidos por entidades privadas es un mercado para inversores profesionales.

Debido a la naturaleza específica del mercado de bonos corporativos de emisión privada, el nivel de divulgación de información sobre bonos y emisores es significativamente menor, la gestión estatal se reduce y el papel de autogobierno del mercado se fortalece. Por otro lado, la diversidad en los términos y condiciones de los bonos ha convertido a este tipo de bono corporativo en un producto complejo que requiere conocimientos especializados para invertir y no es adecuado para pequeños inversores.

Además, la normativa del mercado deberá actualizarse y complementarse constantemente para garantizar que los bonos corporativos de emisión privada no puedan venderse a inversores que carezcan de los conocimientos y la experiencia necesarios para invertir. Esto es una actividad normal para garantizar la protección del marco legal para los pequeños inversores.

PV: Con su perspectiva e investigación, ¿cómo ven los países de todo el mundo el desarrollo de los participantes individuales del mercado de bonos corporativos?

Sr. Tran Le Minh: Los mercados regionales, en particular el grupo ASEAN+3 (China, Corea y Japón), cuentan con regulaciones legales específicas para el mercado de bonos corporativos privados y regulaciones para los inversores en este mercado. La opinión general es que los bonos corporativos privados no son un mercado para el público en general. Los inversores que participan en el mercado deben cumplir ciertas condiciones.

El Foro del Mercado de Bonos ASEAN+3 (ABMF), con el apoyo del Banco Asiático de Desarrollo (BAD), ha realizado investigaciones sobre estos temas y ha señalado que, para que los inversores individuales puedan participar en inversiones, deben poseer experiencia, conocimientos y experiencia en el mercado de bonos, además de contar con activos suficientes. Actualmente, la normativa para inversores profesionales solo regula los activos y las transacciones, y no ha cuantificado los requisitos de experiencia y conocimientos. En todos los países del grupo mencionado, la normativa para inversores profesionales individuales está estipulada en los instrumentos jurídicos de mayor jerarquía, como leyes o decretos.

|

Fotovoltaica: Como experto con experiencia en investigación de mercados financieros, ¿qué sugiere para que el mercado de bonos corporativos individuales se desarrolle en su verdadera naturaleza y objetivos, pero también en armonía con la situación de desarrollo real de este mercado?

Sr. Tran Le Minh: Cabe señalar también que, en los mercados bursátiles de todo el mundo, los bonos corporativos individuales se consideran un tipo de "valores exceptuados" y, por lo tanto, no están sujetos al alcance de la Ley de Valores. Al emitirlos, la entidad emisora no tiene que registrarse ni está sujeta a la gestión de la Comisión de Valores de cada país.

Recientemente, el mercado de bonos corporativos ha revelado deficiencias prácticas que se han abordado mediante la emisión del Decreto No. 65/2022/ND-CP.

La modificación de los puntos relacionados con el mercado de bonos corporativos emitidos al público y las regulaciones sobre inversores profesionales en valores, en el proyecto de reforma de la Ley de Valores, con un proceso abreviado, ha demostrado la urgencia de la cuestión. Por lo tanto, esta modificación de la Ley resulta muy oportuna y consolida los puntos que deben ajustarse para el mercado de bonos corporativos emitidos individualmente, iniciados desde la promulgación del Decreto 65/2022/ND-CP.

Para alcanzar el objetivo de que el mercado de bonos corporativos alcance el 25% del PIB para 2030, el mercado necesita un período de rápida recuperación. Las cifras observables para evaluar la recuperación del mercado son el volumen de bonos en circulación en todo el mercado, que alcanzó su punto máximo en 2022, y el valor de los bonos de nueva emisión, superior al emitido en 2021. Crear un marco legal adecuado para promover una rápida recuperación es importante, pero la estabilidad no puede sacrificarse por el crecimiento.

Por lo tanto, creo que el objetivo del proyecto de modificación de la actual Ley de Valores es crear un período de desarrollo estable y de largo plazo que sea consistente con los desarrollos del mercado, creando la premisa para una recuperación más transparente del mercado y no repetir los puntos o riesgos irrazonables que ocurrieron en el mercado de bonos corporativos individuales en el período reciente.

Fotovoltaica: ¡Gracias!

[anuncio_2]

Fuente: https://dangcongsan.vn/kinh-te/trai-phieu-doanh-nghiep-rieng-le-nen-danh-cho-nha-dau-tu-chung-khoan-chuyen-nghiep-678187.html

Kommentar (0)