Vietnam aspira a convertirse en el próximo centro industrial de Asia

Cada país de la región asiática tiene sus propias ventajas competitivas, pero Vietnam posee características sobresalientes para aspirar a ser el próximo centro industrial de la región.

|

| Las oportunidades para el mercado vietnamita residen en diversas industrias, incluyendo productos de caucho y plástico. Atnh: Le Toan |

Oportunidades importantes en el Sudeste Asiático y la India

La economía global está altamente integrada. Las redes de libre comercio, el desarrollo de infraestructura, la movilidad global y la tecnología son solo algunos de los factores que han impulsado la globalización en los últimos 30 años. Se podría decir que las economías están más interconectadas que nunca en la historia. Sin embargo, el cambiante panorama geopolítico está impactando esta interconexión global.

Esto es especialmente cierto en el caso de las industrias manufactureras. Muchos países y empresas buscan desarrollar sus redes de suministro trasladando la producción y la fabricación a sus hogares. Por ejemplo, políticas nacionales como la Ley de Ciencia y Chips de EE. UU., la Ley de la Cadena de Suministro de Alemania y el Consejo de Importaciones Críticas del Reino Unido promueven la relocalización.

En la región Asia- Pacífico , esta tendencia se evidencia en la estrategia China+1. Se trata de una estrategia de diversificación en la que las empresas amplían sus bases de fabricación fuera de China. El objetivo es minimizar el riesgo de interrupción de la cadena de suministro reduciendo la dependencia de un solo país.

La reubicación de la manufactura fuera de China ha tenido un impacto relativamente pequeño en la participación de China en las exportaciones mundiales. Sin embargo, el impacto se ha sentido principalmente en los países receptores, especialmente en el Sudeste Asiático y la India, lo que ha generado mayores oportunidades de manufactura en estas regiones. Los gobiernos están reconociendo estas oportunidades y están implementando más políticas para promover las industrias manufactureras nacionales.

Las empresas están empezando a responder, pero necesitan flexibilidad ante la incertidumbre actual. La elección de ubicación y capital será clave para el éxito de las empresas. Cada vez hay más fuentes de financiación alternativas y nuevas opciones de leasing. Esto ayuda a los fabricantes a establecerse rápidamente y a adaptarse según sea necesario, en caso de que el comercio global y las cadenas de suministro vuelvan a cambiar.

La ola de inversión extranjera directa (IED) en la manufactura global se ha visto influenciada por una compleja interacción de factores económicos, tecnológicos y geopolíticos. Las empresas deben evaluar cuidadosamente diversos factores, como el costo, el acceso al mercado, la infraestructura, la mano de obra y el apoyo gubernamental, antes de determinar su estrategia de inversión en manufactura global.

El contexto de desarrollo mencionado ha generado importantes oportunidades en el Sudeste Asiático y la India. Esto se refleja en el significativo aumento de la IED. El motor de esta tendencia no es solo la necesidad de diversificar las cadenas de suministro, sino también aprovechar las favorables condiciones fundamentales de la región. Estas condiciones fundamentales incluyen una gran población y fuerza laboral, costos favorables y diversos incentivos.

Desde la perspectiva de la inversión manufacturera, estos factores posicionan al Sudeste Asiático y a la India como nuevos centros manufactureros importantes para el mercado global.

|

| Sra. Trang Le, Directora Sénior de Investigación y Consultoría, JLL Vietnam |

El caso de Vietnam

Una de las preguntas clave para los fabricantes al decidir invertir en el desarrollo de nuevas instalaciones de producción en la región del Sudeste Asiático e India es qué país debería ser su destino. Cada país tiene sus propias ventajas competitivas, pero la base industrial de Vietnam ofrece características excepcionales para que los fabricantes establezcan instalaciones aquí. Esto genera oportunidades y potencial para el desarrollo de instalaciones de producción, así como una demanda futura de servicios de almacenamiento y de la cadena de suministro.

Desde la etapa joven y de crecimiento, pasando por la etapa de desarrollo y llegando a la etapa altamente desarrollada, los productos manufactureros y los servicios de valor agregado han progresado desde productos básicos con poco contenido de valor agregado a productos principalmente de alta tecnología con unas pocas industrias intermedias.

En términos de uso de recursos, el mercado vietnamita está pasando de ser intensivo en mano de obra cuando era joven a procesos menos intensivos en mano de obra y la proporción de industrias intensivas en capital está aumentando gradualmente.

En términos de tipos de bienes raíces industriales, desde una baja densidad de construcción, concentrada principalmente cerca de puertos y aeropuertos, hasta estándares técnicos de construcción bajos, Vietnam está presenciando el lanzamiento de productos inmobiliarios de almacén de mayor calidad, un diseño más eficiente y también una mayor atención a los factores de sostenibilidad.

El mercado también está presenciando la participación de diversos actores. De un mercado que antes era puramente un espacio para el sector público o las empresas nacionales, Vietnam está dando la bienvenida a la participación de inversionistas extranjeros profesionales con amplia experiencia en desarrollo en los últimos años.

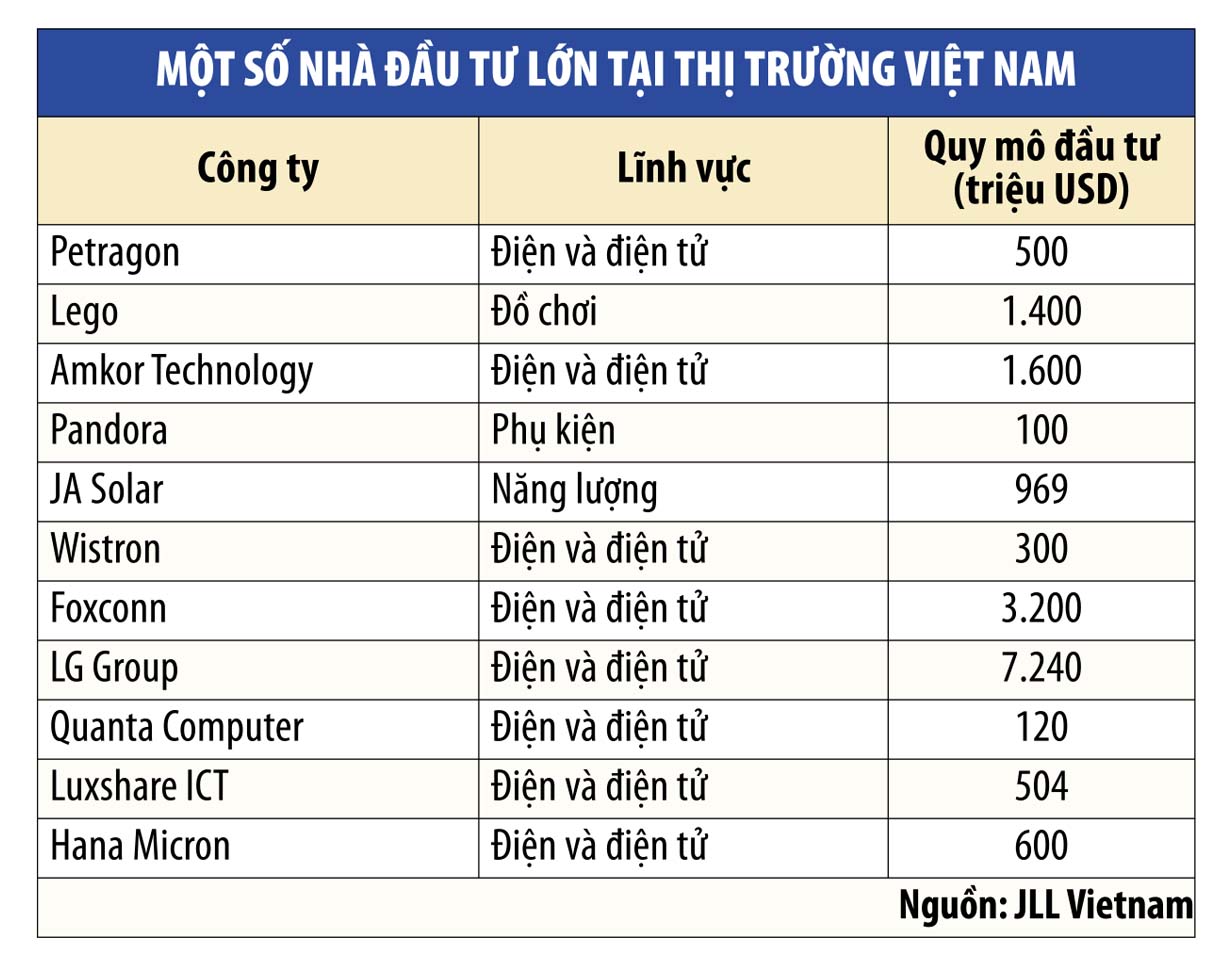

Las oportunidades para el mercado vietnamita residen en las industrias de informática y electrónica, química, productos metálicos, caucho y plástico, textiles y procesamiento de alimentos. De estas, la informática electrónica es la industria más importante de Vietnam, representando el 17,8% de la producción nacional.

|

En 2023, Vietnam exportó equipos electrónicos, computadoras y componentes informáticos por valor de 57.300 millones de dólares, y teléfonos y piezas relacionadas por valor de 52.400 millones de dólares, lo que representa el 31 % del volumen total de exportaciones del país. Vietnam ha ascendido del puesto 47 en 2001 a uno de los 10 principales exportadores de productos electrónicos del mundo en 2021.

La industria está preparada para desempeñar un papel clave en el desarrollo económico de Vietnam y se espera que crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,7 % entre 2024 y 2028.

Se espera que el valor total de las exportaciones de productos metálicos fabricados alcance los 16.300 millones de dólares en 2023. Se prevé que la industria crezca a una CAGR del 8,7 % entre 2024 y 2028.

Los productos de caucho y plástico también lideran el mercado con un valor total de USD 25 mil millones para 2022 y se espera que crezcan a una CAGR del 8,6 % entre 2023 y 2027.

Vietnam es el tercer mayor exportador mundial de textiles y prendas de vestir. En 2023, el valor de las exportaciones alcanzó aproximadamente 40.300 millones de dólares (a más de 100 mercados), y se prevé que aumente a 44.000 millones de dólares para finales de 2024.

Por último, pero no menos importante, está el procesamiento de alimentos. Con una facturación de aproximadamente 18 mil millones de dólares en 2022, el mercado vietnamita de procesamiento de alimentos ocupa el tercer lugar en el Sudeste Asiático. Se prevé que el mercado crezca a una tasa anual promedio del 8,2 % entre 2023 y 2027.

(*) Director sénior de investigación y consultoría, JLL Vietnam

[anuncio_2]

Fuente: https://baodautu.vn/viet-nam-huong-den-vi-the-trung-tam-cong-nghiep-tiep-theo-cua-chau-a-d220968.html

Kommentar (0)