پیشبینی میشود که ۲.۳ میلیون خانوارِ دارای کسب و کار، نیازی به پرداخت مالیات نداشته باشند.

وزارت دارایی به تازگی گزارشی در مورد دریافت و توضیح نظرات نمایندگان مجلس ملی در مورد پیش نویس قانون مالیات بر درآمد شخصی (اصلاح شده) منتشر کرده است.

وزارت دارایی اعلام کرد که بر اساس شنیدن و دریافت نظرات نمایندگان مجلس ملی ، به منظور انطباق محتوای مقررات مربوط به مالیات بر درآمد شخصی (PIT) برای خانوارها و افراد شاغل در کسب و کار با واقعیت، و تضمین انصاف نسبی در جمعآوری PIT از سایر انواع درآمد (از جمله درآمد حاصل از حقوق و دستمزد) بین افرادی که کسب و کار میکنند و مجبور به پرداخت مالیات نیستند و افرادی که کسب و کار میکنند و مجبور به پرداخت مالیات، از جمله مالیات بر ارزش افزوده، وزارت دارایی محتوای اصلاح شده PIT در مورد درآمد حاصل از کسب و کار را گزارش کرد.

به طور خاص، در مورد سطح درآمد معاف از مالیات، وزارت دارایی پیشنهاد داد که از ۲۰۰ میلیون دانگ ویتنامی در سال به ۵۰۰ میلیون دانگ ویتنامی در سال تعدیل شود. در عین حال، این سطح ۵۰۰ میلیون دانگ ویتنامی در سال، سطحی است که قبل از پرداخت مالیات طبق نرخ درآمد کسر میشود.

وزارت دارایی هنگام اعمال این سطح درآمد اعلام کرد که انتظار میرود حدود ۲.۳ میلیون خانوار تجاری مجبور به پرداخت مالیات نباشند که حدود ۹۰ درصد از کل ۲.۵۴ میلیون خانوار تجاری (طبق دادههای اکتبر ۲۰۲۵) را تشکیل میدهند.

با تکمیل مقررات برای خانوارهای تجاری و افراد با درآمد بیش از ۵۰۰ میلیون دونگ ویتنامی در سال تا ۳ میلیارد دونگ ویتنامی در سال، محاسبه مالیات بر اساس درآمد (درآمد منهای هزینهها) اعمال میشود تا از جمعآوری مالیات مطابق با ماهیت مالیات بر درآمد شخصی اطمینان حاصل شود. بر این اساس، نرخ مالیات ۱۵٪ مشابه نرخ مالیات بر درآمد شرکتها که در قانون مالیات بر درآمد شرکتها شماره ۶۷/۲۰۲۵ مقرر شده است، برای شرکتهایی با درآمد کمتر از ۳ میلیارد دونگ ویتنامی در سال اعمال میشود.

همه خانوارهای تجاری و افراد بر اساس درآمد واقعی مالیات پرداخت میکنند. اگر درآمد کمی داشته باشند، کمتر پرداخت میکنند و اگر درآمدی نداشته باشند، مجبور به پرداخت مالیات نیستند. بنابراین، سطح درآمدی که مشمول مالیات نمیشود، تأثیر زیادی بر خانوارهای تجاری و افراد مشمول مالیات نخواهد داشت. در صورتی که خانوارهای تجاری و افراد نتوانند هزینهها را تعیین کنند، مالیات را بر اساس درصد درآمد پرداخت خواهند کرد.

برای اطمینان از ثبات در سطح درآمدی که مشمول مالیات بر درآمد شخصی نمیشود، این پیشنویس قانون، قانون مالیات بر ارزش افزوده شماره ۴۸/۲۰۲۴ را اصلاح و تکمیل خواهد کرد تا سطح درآمد معاف از مالیات خانوارها و افراد تجاری را از ۲۰۰ میلیون دونگ ویتنامی در سال به ۵۰۰ میلیون دونگ ویتنامی در سال افزایش دهد.

به ویژه برای افرادی که فعالیتهای اجاره املاک و مستغلات آنها فعالیتهای تجاری نامنظم تحت قراردادها است (به جز فعالیتهای تجاری اقامت)، برای اطمینان از پرداخت ساده مالیات، پیشنویس قانون تصریح میکند که افرادی که فعالیتهای اجاره املاک و مستغلات آنها درآمد سالانه بیش از ۵۰۰ میلیون دونگ ویتنام در سال دارد، فقط روش محاسبه بر اساس نسبت درآمد را اعمال خواهند کرد. بر این اساس، نیازی به تعیین هزینهها، جبران درآمد (در صورت وجود بیش از ۱ ملک برای اجاره) و نهایی کردن مالیات سالانه نخواهد بود.

کاهش نرخ مالیات و طبقات مالیاتی بر درآمد حاصل از حقوق و دستمزد

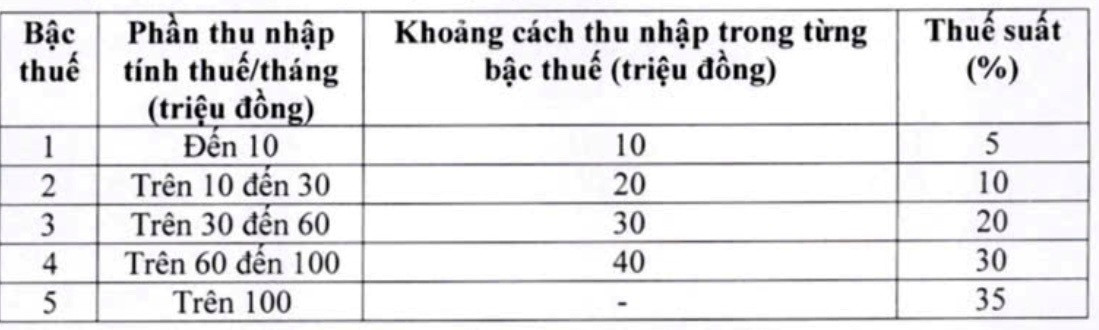

همچنین در گزارش توضیح و پذیرش، وزارت دارایی اعلام کرد که جدول مالیات تصاعدی (اعمال شده بر درآمد حاصل از حقوق و دستمزد) را بررسی و تنظیم کرده است. بر این اساس، تعداد سطوح را از ۷ به ۵ کاهش داده، شکاف بین سطوح را افزایش داده و ۲ نرخ مالیات جدول مالیات را دوباره تنظیم کرده است. این تنظیم برای کاهش نرخ مالیات برای همه افرادی است که در تمام سطوح مالیات میپردازند در مقایسه با سطح فعلی، و بر افزایش ناگهانی بین سطوح مالیاتی غلبه میکند.

به طور خاص، نرخ مالیات را از ۱۵٪ (در سطح ۲) به ۱۰٪ و نرخ مالیات را از ۲۵٪ (در سطح ۳) به ۲۰٪ به شرح زیر کاهش دهید:

در پاسخ به نظرات و مشارکتها، برای تضمین صلاحیت مجلس ملی در تنظیم محتوای اساسی مالیاتها مطابق آنچه در قانون اساسی تصریح شده است، وزارت دارایی مایل است پیشنویس قانون را در جهت گنجاندن کسورات خانوادگی در قانون، اصلاح کند.

همزمان، دولت موظف است به کمیته دائمی مجلس ملی ارائه دهد تا سطح کسر مالیات خانواده را بر اساس نوسانات قیمتها و درآمد، متناسب با وضعیت اجتماعی -اقتصادی در هر دوره، تنظیم کند.

منبع: https://vietnamnet.vn/bo-tai-chinh-tinh-toan-nang-doanh-thu-mien-thue-ho-kinh-doanh-len-500-trieu-nam-2467662.html

نظر (0)