در مسابقه تحول دیجیتال صنعت بانکداری، گسترش امکانات و اتصالات برای کاربران، با مشکل پاکسازی و محافظت از دادههای کاربران در برابر موج جرایم سایبری همراه است. سرمایهگذاری در فناوری باید بلندمدت و در مقیاس بزرگ باشد. احراز هویت بیومتریک اولین آزمون است، کدام بانک زودتر به خط پایان خواهد رسید؟

جرایم پیشرفته به عصر تحول دیجیتال «تهاجم» میکنند

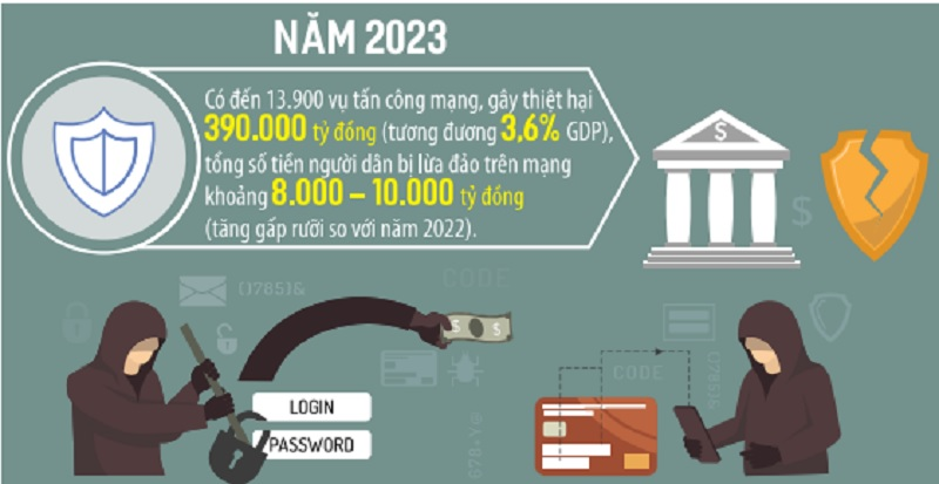

طبق دادههای وزارت امنیت سایبری و پیشگیری از جرایم پیشرفته، در سال ۲۰۲۳ تا ۱۳۹۰۰ حمله سایبری رخ داده است که باعث خسارت ۳۹۰ هزار میلیارد دانگ ویتنام (معادل ۳.۶ درصد از تولید ناخالص داخلی) شده است، کل مبلغی که از مردم به صورت آنلاین کلاهبرداری شده است حدود ۸۰۰۰ تا ۱۰ هزار میلیارد دانگ ویتنام بوده است (۱.۵ برابر بیشتر از سال ۲۰۲۲).

طبق آمار وزارت امنیت عمومی و وزارت اطلاعات و ارتباطات، در حال حاضر ۳ گروه اصلی کلاهبرداری (جعل برند، تصاحب حساب و سایر اشکال ترکیبی) با ۲۴ روش کلاهبرداری وجود دارد. برخی از روشها و ترفندهای اصلی ارتکاب جرم در فعالیتهای پرداخت غیرنقدی معمولاً برای تصاحب داراییها استفاده میشوند.

آقای فام آنه توآن، مدیر اداره پرداخت (SBV)، گفت که در سالهای اخیر، فعالیتهای پرداخت غیرنقدی به شدت توسعه یافته است و بیش از ۱۸۲ میلیون حساب پرداخت مشتریان حقیقی، معادل بیش از ۸۷ درصد از بزرگسالان دارای حساب بانکی، وجود دارد. به طور خاص، تعداد تراکنشهای پرداخت از طریق کانالهای تلفن همراه و کدهای QR به سرعت افزایش یافته است. با این حال، این بدان معناست که صنعت بانکداری با خطرات و چالشهایی در رابطه با امنیت و محرمانگی مواجه است، به ویژه مجرمانی که از فناوری پیشرفته برای کلاهبرداری و تصاحب پول و حسابهای مردم با ترفندهای پیچیده استفاده میکنند.

بر این اساس، رایجترین کلاهبرداری، سوءاستفاده از سیاست آژانس دولتی در مورد استانداردسازی اطلاعات مربوط به شماره تلفنها، حسابهای بانکی، اظهارنامههای کسر مالیات، شناسایی حساب VNIeD... (حاوی بدافزار) و درخواست پیروی از دستورالعملها، سپس تصاحب شماره تلفنها، استفاده از شماره تلفنهای بهدستآمده برای تصاحب داراییهای موجود در حسابهای افراد (کیف پول الکترونیکی، بانکها) است.

برای مثال، به گفته نماینده وزارت امنیت سایبری و پیشگیری از جرایم فناوری پیشرفته (A05) وزارت امنیت عمومی، کلاهبردار لینک عجیبی ارسال کرده و از قربانی خواسته است تا به نرمافزاری به نام «اداره کل مالیات» دسترسی پیدا کرده و آن را نصب کند تا مالیات پرداخت کند و مالیات بر ارزش افزوده را از 10٪ به 8٪ کاهش دهد. پس از نصب نرمافزار، قربانی متوجه شد که صدها میلیون دونگ از حساب بانکیاش گم شده است.

برخی دیگر از اشکال کلاهبرداری توسط مجرمان سایبری در بخش مالی و بانکی عبارتند از: جعل هویت پیامهای تجاری (SMS Brandname) بانکها؛ جعل هویت کارمندان یا ایمیلهای برخی از بانکها و موسسات مالی برای فریب افراد نیازمند وام جهت پر کردن اطلاعات حساب، ارائه کدهای OTP برای ثبت نام وامهای آنلاین یا انتقال پول برای درخواست وام و سپس تصاحب پول از وام گیرندگان/افرادی که کدهای OTP را به حسابهای بانکی ارائه میدهند.

برای جلوگیری از جرایم سایبری، بانکها مصمم به پاکسازی و محافظت از دادهها هستند.

در ویتنام ، بانکداری یکی از صنایعی است که قویترین و موفقترین تحول دیجیتال را تجربه کرده است. طبق آمار بانک دولتی ویتنام (SBV)، میانگین رشد تعداد تراکنشهای پرداخت موبایلی و کدهای QR در دوره ۲۰۱۷ تا ۲۰۲۳ به بیش از ۱۰۰٪ در سال رسیده است.

در رقابت تحول دیجیتال، بانکها پاکسازی دادهها و حفاظت از دادهها را به عنوان مسائل کلیدی شناسایی میکنند. اتصال و یکپارچهسازی دادههای جمعیت ملی به بانکها نه تنها در توسعه محصولات دیجیتال، بلکه در جلوگیری از کلاهبرداری نیز کمک میکند. به گفته آقای فام دوک لانگ، معاون وزیر اطلاعات و ارتباطات : «صنعت بانکداری باید ظرفیت مدیریت ریسک را بهبود بخشد، از دادههای مشتری محافظت کند و برای ایجاد یک اکوسیستم دیجیتال ایمن و سالم، با مقامات همکاری نزدیکی داشته باشد.»

برای افراد، اتصال به احراز هویت از طریق VNeID در برنامههای بانکداری دیجیتال به ارائه و اشتراکگذاری سریع و راحت اطلاعاتشان به بانک کمک میکند و امنیت، ایمنی، محرمانگی دادهها، جلوگیری از موارد جعل اطلاعات و از همه مهمتر، جلوگیری از خطرات را تضمین میکند، زیرا احراز هویت بر روی دستگاه صحیح مشتری انجام میشود.

در کنار پاکسازی دادهها، بانکها راهکارها و برنامههای جدید بسیاری را نیز برای احراز هویت کارتهای شناسایی شهروندی مجهز به تراشه معرفی کردهاند. بر این اساس، استفاده از دستگاههای خوانش احراز هویت در پیشخوانهای تراکنش، احراز هویت اطلاعات از طریق خوانش NFC برای رمزگشایی اطلاعات ذخیره شده در تراشه کارتهای شناسایی شهروندی، جایگزین فناوری سنتی قدیمی شده است که هنگام افتتاح حساب توسط افراد، خطرات زیادی را به همراه دارد.

این بانک با همکاری Vietcombank ، علاوه بر اینکه به مشتریان اجازه میدهد اطلاعات بیومتریک خود را ثبت/بهروزرسانی کنند، بهطور همزمان اطلاعات مشتری را با روشهای مختلفی از جمله: استفاده از کارتهای CCCD مجهز به تراشه و استفاده از حسابهای شناسایی الکترونیکی (VneID) بررسی و پاکسازی میکند. علاوه بر این، Vietcombank در فعالیتهای اعطای اعتبار به مشتریان، از امتیازدهی اعتباری شهروندان نیز استفاده میکند.

مشتریان میتوانند از طریق تبلت در پیشخوان تراکنش Vietcombank، اطلاعات را ثبت/بهروزرسانی کنند و برای خدمات ثبتنام کنند.

اولین بانکی که با برنامه VNeID متصل و احراز هویت میشود و یک "حصار دیجیتال" برای محافظت از مشتریان ایجاد میکند.

در رویداد تحول دیجیتال بانکداری ۲۰۲۴، ویتکامبانک راهکاری برای شناسایی و احراز هویت اطلاعات شخصی مشتری و تصاویر بیومتریک صورت مشتری از طریق ارتباط مستقیم بین اپلیکیشن بانکی و اپلیکیشن VNeID معرفی کرد. ویتکامبانک اولین بانکی است که این راهکار را به کار گرفته و یک تجربه یکپارچه و کاملاً آنلاین را ارائه میدهد و تضمین میکند که اطلاعات با بهروزترین پایگاه داده ملی جمعیت مطابقت دارد. ویتکامبانک همچنین برنامه احراز هویت بیومتریک با استفاده از دادههای چهره (Facepay) را مطابق با مقررات جدید بانک دولتی ویتنام به نمایش گذاشت و به تقویت پیشگیری از کلاهبرداری در تراکنشهای الکترونیکی کمک کرد.

وقتی تراکنشهای پرداخت نیاز به احراز هویت چهره دارند، مجرمان قادر به مقایسه چهره با مشخصات اصلی نخواهند بود و در گرفتن پول صاحب حساب با مشکل مواجه میشوند. آقای فام تین دونگ، معاون رئیس بانک دولتی ویتنام، ارزیابی کرد: « احراز هویت بیومتریک بسیار مهم است، زیرا وقتی اطلاعات به سرقت میرود، مجرمان اغلب آن را روی دستگاه دیگری نصب میکنند تا سرقت را انجام دهند. اما بانکها به احراز هویت بیومتریک نیاز دارند. بنابراین، مجرمان نمیتوانند آن را روی دستگاه دیگری نصب کنند تا پول را بدزدند.»

آقای لی هوآنگ تونگ، معاون مدیر کل ویتکامبانک، در یک کنفرانس مطبوعاتی که توسط بانک دولتی ویتنام در ۲۳ جولای برگزار شد، گفت که پس از بیش از ۳ هفته اجرا، ویتکامبانک با موفقیت اطلاعات بیومتریک بیش از ۳.۴ میلیون مشتری را بهروزرسانی کرده است که از این تعداد، بیش از ۶۰۰۰۰۰ مشتری این کار را از طریق ارتباط مستقیم برنامه به برنامه بین برنامه VCB Digibank و برنامه VneID انجام دادهاند (روشی که تاکنون فقط ویتکامبانک آن را پیادهسازی کرده است). رئیس ویتکامبانک تأکید کرد: «این بانک به افزایش سرمایهگذاری در فناوری ادامه میدهد و خواهد داد تا مشتریان بتوانند تجربه احراز هویت بیومتریک و بانکداری دیجیتال بهتری داشته باشند. احراز هویت بیومتریک به امنیت بهتر حسابهای بانکی افراد کمک میکند و به محدود کردن کلاهبرداریهای پیچیدهتر کمک میکند . »

مشخص است که Vietcombank راهکارهای همزمان بسیاری را برای جمعآوری اطلاعات بیومتریک مشتریان در پیشخوانهای تراکنش، در کانال دیجیتال VCB Digibank، مدیریت محدودیتهای تراکنش متمرکز، تأیید اعتبار تراکنشها در VCB Digibank یا تراکنشهای شارژ کیف پول الکترونیکی ... به کار گرفته است.

پی وی

![[عکس] رئیس مجلس ملی، تران تان من، نایب رئیس اول شورای فدراسیون مجلس فدرال روسیه را به حضور پذیرفت](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

![[عکس] دبیرکل تو لام و همسرش در پنجاهمین سالگرد روز ملی لائوس شرکت کردند](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764644139308_1.jpeg)

نظر (0)