محصولات تین لانگ در بازار بینالمللی عکس: TLG

موج تغییر مالکیت همچنین الزامات جدیدی را برای کسبوکارها و آژانسهای مدیریتی در نظارت و بهرهبرداری بهتر از فرصتهایی که ادغام و تملک برای اقتصاد ویتنام به ارمغان میآورد، ایجاد میکند.

مشکل رشد برندهای ویتنامی

دادهها: گرنت تورنتون - گرافیک: N.KH.

طبق اطلاعات بهروز شده از گروه کوکویو (ژاپن)، آنها 27.6 میلیارد ین (نزدیک به 4700 میلیارد دانگ ویتنام) برای بازخرید بیش از 65 درصد از سهام گروه تین لانگ (TLG) هزینه خواهند کرد. نماینده تین لانگ همچنین تأیید کرد که این معامله در حال مذاکره، توافق و امضا است. پس از تکمیل معامله، TLG به یکی از شرکتهای تابعه کوکویو تبدیل خواهد شد.

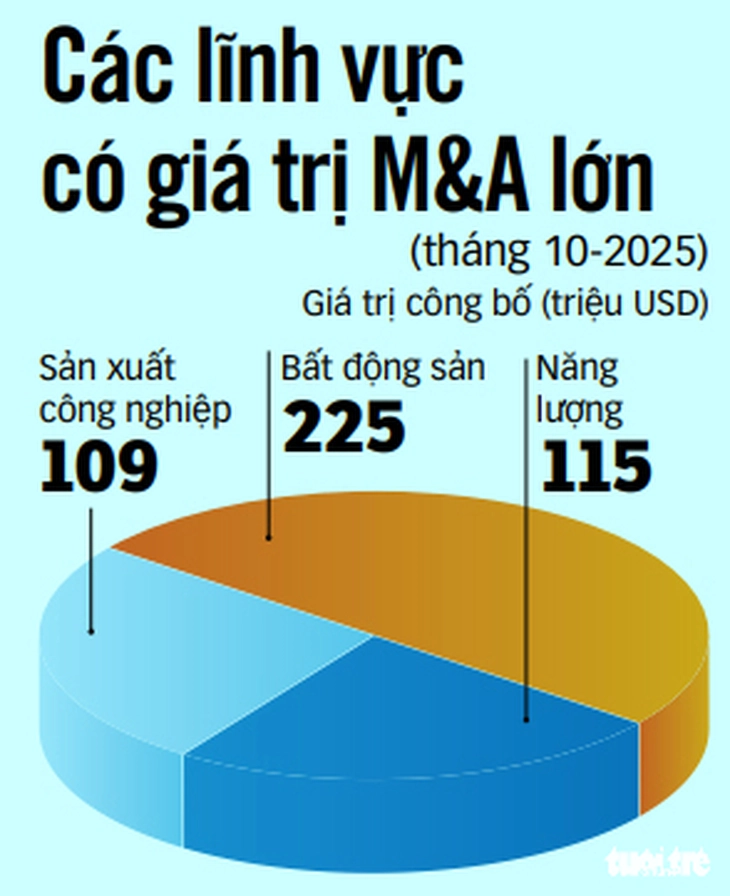

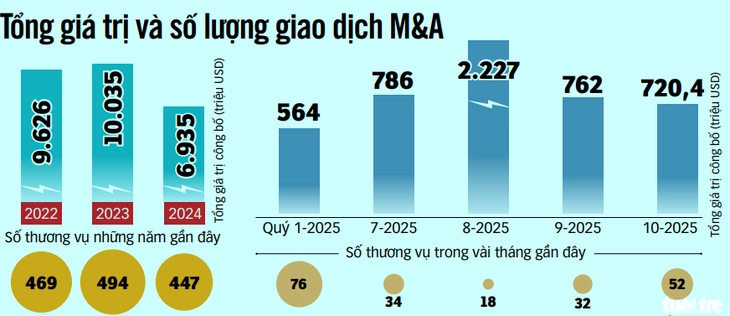

طبق آخرین گزارش شرکت مشاوره گرنت تورنتون ویتنام در مورد فعالیتهای ادغام و تملک، تنها در اکتبر ۲۰۲۵، بازار ۵۲ معامله ادغام و تملک را ثبت کرده است که به ارزش کل اعلام شده و تخمینی حدود ۷۲۰.۴ میلیون دلار رسیده است.

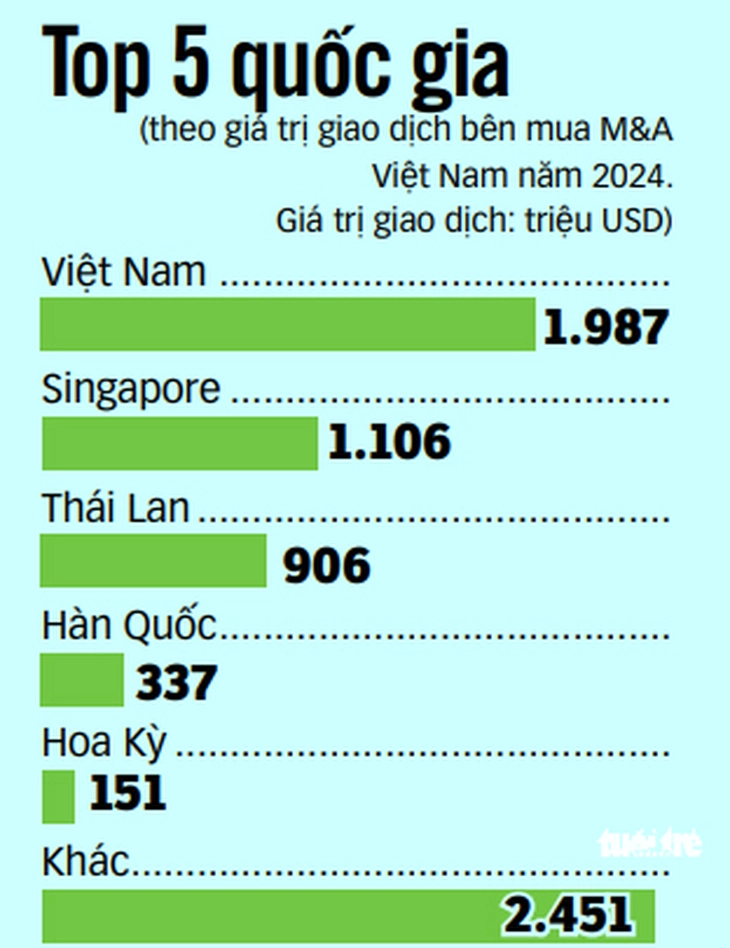

در 10 ماه اول سال، بازار بیش از 5 میلیارد دلار از بیش از 200 معامله ادغام و تملک را ثبت کرد. در میان آنها، معاملات قابل توجهی مانند خرید 65 درصد از سهام Elite Solar Power Wafer توسط OCI Holdings (کره) یا تکمیل خرید 49 درصد از شرکت Cuu Long Power Consulting and Development JSC توسط Sumitomo Corporation (ژاپن) وجود داشت...

کارشناسان میگویند که پس از یک دوره رکود، بازار ادغام و تملک (M&A) با معاملات کمتر اما با معاملاتی در مقیاس بزرگتر و ماهیت استراتژیک در حال بهبود است. سرمایهگذاران به جای تمرکز صرف بر املاک و مستغلات، گسترش فناوری، ظرفیت تولید و زنجیره تأمین - عوامل کلیدی برای رقابت بلندمدت - را در اولویت قرار دادهاند.

بسیاری از صندوقها و شرکتهای سرمایهگذاری خارجی، در چارچوب ارزشگذاریهای جذاب شرکتها و نیازهای روزافزون به تجدید ساختار، جستجوی خود را برای فرصتهایی برای نفوذ یا افزایش حضورشان در ویتنام افزایش دادهاند.

انتظار میرود قرارداد ادغام و تملک با کوکویو، با شبکه جهانی کوکویو و سیستم استانداردهای کیفی سختگیرانهاش، فرصتهایی را برای تین لانگ جهت گسترش بازار بینالمللی خود فراهم کند.

تین لانگ میتواند به راحتی محصولات خود را به بازارهای ژاپن و آسیا و سایر بازارهایی که الزامات بالا و موانع فنی پیچیدهای دارند، جایی که کوکویو جایگاه خود را دارد، عرضه کند.

برای شرکتهای ویتنامی، انتخاب یک شریک استراتژیک، حتی یک سرمایهگذار خارجی، به طور فزایندهای به عنوان راه حلی برای حفظ نرخ رشد، ارتقاء حاکمیت شرکتی، گسترش بازارها و مشارکت عمیقتر در زنجیره ارزش جهانی تلقی میشود.

در واقع، از سال ۲۰۲۵، TLG استراتژی «جهانیسازی» را اجرا خواهد کرد، که به معنای تبدیل خود به یک شرکت بینالمللی (جهانی) مبتنی بر یک پایه محکم در بازار ویتنام (محلی) است.

دادهها: گرنت تورنتون - گرافیک: N.KH.

فشار رقابتی و قانون تجدید ساختار بازار

آقای نگوین تان توان - متخصص برندسازی و مدیر کل شرکت برندسازی سائو کیم - گفت که خرید برندهای بزرگ ویتنامی توسط شرکتهای بینالمللی دیگر تعجبآور نیست. این روند اخیراً در بسیاری از شرکتهای داخلی قوی ظاهر شده است. بر این اساس، شرکتهایی با برندهای خوب و ارزش ویژه برند بالا اما همچنان عمدتاً در بازار داخلی فعالیت میکنند، تحت نظر شرکتهای جهانی هستند.

این واقعیت که سرمایهگذاران ژاپنی میخواهند کنترل تین لانگ را در دست بگیرند، نشان میدهد که برندهای ویتنامی به اندازه کافی جذاب هستند تا سرمایه خارجی را به خود جذب کنند.

اما از سوی دیگر، این همچنین نشانهای است که بسیاری از برندهای ویتنامی، هنگام رسیدن به مقیاسی خاص، اغلب با محدودیتهای رشد مواجه میشوند.

در محیطی که فناوری، تجارت و رفتار مصرفکننده به سرعت در حال تغییر است، اگر کسبوکارها نتوانند جایگاه خود را تغییر دهند، نوآوری کنند و قابلیتهای توسعه بینالمللی خود را بهبود بخشند، حفظ رشد برایشان دشوار خواهد بود.

بخشی از مصرفکنندگان زمانی از اینکه برندهای ویتنامی به دست سرمایهگذاران خارجی مانند سابکو، هائو جیانگ فارماسیوتیکال، دیانا... افتادند، پشیمان بودند. با این حال، به گفته آقای توآن، این احساس، واقعیت را تغییر نمیدهد که کسبوکارها همیشه باید اهداف رشد را در اولویت قرار دهند، بهویژه در بازاری که بهطور فزایندهای رقابتی است.

دادهها: گرنت تورنتون - گرافیک: N.KH.

از دیدگاه حرفهای، آقای توآن به سه درس برای کسبوکارهای ویتنامی اشاره کرد.

اولاً، کسبوکارها اغلب فقط زمانی که با مشکلات مواجه میشوند به تغییر جایگاه فکر میکنند، در حالی که در اوج خود زمانی است که نیاز به نوآوری پیشگیرانه برای گسترش چشمانداز خود دارند.

دوم، بسیاری از شرکتهای ویتنامی در تولید و توزیع قوی هستند اما فاقد یک اکوسیستم هستند، به درستی در طراحی، تحقیق و توسعه، تجربه برند و مدلهای گسترش بازار بینالمللی سرمایهگذاری نکردهاند. در همین حال، شرکتهای چندملیتی زنجیره ارزش کاملی دارند که به برندهای آنها کمک میکند تا در صورت همکاری در یک سیستم، به موفقیت بیشتری دست یابند.

سوم، ادغام و اکتساب را میتوان به عنوان ترکیبی برای بهرهگیری از نقاط قوت یکدیگر در نظر گرفت. شرکای خارجی سرمایه، فناوری و اکوسیستمها را به ارمغان میآورند؛ در حالی که شرکتهای ویتنامی همچنان میتوانند روحیه و ارزشهای اصلی خود را برای ادامه توسعه برندهایشان حفظ کنند. سابکو هنوز سایگون بیر است، تین لانگ هنوز تین لانگ است. مشکل در نحوه اداره و ترویج ارزشهای ویتنامی در یک ساختار مالکیت جدید نهفته است.

دکتر لی دوی بین - مدیر اکونومیکا ویتنام - گفت که جذب سرمایه از سرمایهگذاران استراتژیک خارجی، به ویژه از طریق اشکال سرمایهگذاری غیرمستقیم، در چارچوب جریانهای قوی سرمایه جهانی امری عادی است. سهامداران خارجی هنگام مشارکت، نه تنها منابع مالی را به همراه میآورند، بلکه میتوانند فناوری را نیز به اشتراک بگذارند - عاملی بسیار مهم حتی در صنعتی به ظاهر ساده مانند لوازم التحریر، که در آن جزئیات کوچکی مانند نوک خودکار نیز به مهارتهای فنی بالایی نیاز دارد.

دکتر بین همچنین تأکید کرد که نباید عجله کنیم و فرض کنیم که انتقال سهام به معنای «از دست دادن برند» است. معاملاتی وجود دارد که در آن سرمایهگذاران خارجی فقط سرمایه خود را تأمین میکنند اما در عملیات شرکت نمیکنند یا متعهد به حفظ و توسعه برند محلی نمیشوند.

سلامت مالی «بینقص»

طبق ترازنامه تلفیقی برای سه ماهه سوم سال 2025، کل داراییهای تین لانگ در پایان سپتامبر 2025 به 3792 میلیارد وند رسید که نسبت به ابتدای سال 13 درصد افزایش یافته است. بدهیها 1242 میلیارد وند بود که 22 درصد افزایش یافته است، اما همچنان اهرم نسبتاً کم و امنیت مالی را نشان میدهد.

ارزش سهام شرکت به ۲۵۵۰ میلیارد دونگ رسید که از این مقدار، سود توزیع نشده پس از کسر مالیات به ۱۰۴۷ میلیارد دونگ رسید. این ارقام نشان دهنده یک ساختار مالی ایمن است، زیرا تین لانگ عمدتاً بر اساس حقوق صاحبان سهام فعالیت میکند و سطح بدهی خود را پایینتر از سطح متوسط صنعت تولید نگه میدارد.

دادههای نتایج تجاری از سال ۲۰۰۶ تاکنون نیز نشان میدهد که تین لانگ شتاب رشد مداوم خود را حفظ کرده است و درآمد و سود آن در سال ۲۰۲۴ به ترتیب به ۳۷۷۲ میلیارد دونگ و ۴۶۰ میلیارد دونگ رسیده است.

آقای هوین آن هوی، CFA، مدیر تحلیل صنعت در Kafi Securities، گفت که قیمت انتقالی مورد انتظار این معامله حدود ۸۲۰۰۰ دونگ ویتنامی برای هر سهم است که ۲۱٪ بالاتر از قیمت بازار در ۵ دسامبر است، بنابراین TLG ممکن است افزایش کوتاهمدتی را تجربه کند. با این حال، در درازمدت، سرمایهگذاران باید به نظارت بر ثبات عملیات و توانایی ادغام پس از ادغام و تملک ادامه دهند، زیرا معاملات بزرگی مانند Sabeco یا Binh Minh Plastics همگی قبل از ورود به چرخه رشد جدید، یک دوره تجدید ساختار را پشت سر گذاشتهاند.

* کارشناس دونگ ترونگ هوا (دپارتمان تحلیل اوراق بهادار فو هونگ - PHS):

فشار ناشی از کالاهای ارزان چینی

بازار لوازم التحریر برای تولیدکنندگان منطقه جنوب شرقی آسیا به یک بازار جذاب تبدیل شده است. با این حال، برندهای چینی از نظر مقیاس و قیمت در حال تسلط هستند، در حالی که شرکتهای ویتنامی مانند TLG بر ظرفیت تحقیق و توسعه، محصولات با کیفیت بالا و سازگاری با محیط زیست تمرکز دارند.

گسترش بازار به سمت برندهای خصوصی و خطوط تولید جدید با ویژگیهای متمایز و بسیار رقابتی، نیروی محرکه رشد پایدار برای شرکتهای ویتنامی است.

منبع: https://tuoitre.vn/dang-co-lai-doanh-nghiep-viet-van-ban-minh-20251207084246587.htm

نظر (0)