رفع موانع «پیشتامین مالی»: پیشنهاد اضافه کردن یک روز دیگر به زمان مذاکره در صورتی که سرمایهگذاران خارجی هنوز مبلغی پرداخت نکرده باشند

در صورت عدم موفقیت تراکنشها، پیشنهادی وجود دارد مبنی بر اینکه لازم نیست بلافاصله پس از انتقال اوراق بهادار به حساب معاملاتی خود، آنها را بفروشید، اما باید یک روز اضافی برای سرمایهگذار نهادی خارجی جهت مذاکره با شرکت اوراق بهادار وجود داشته باشد.

|

| حل مشکل پیش از تأمین مالی، یکی از مباحث کلیدی کارگاه علمی راهکارهای ارتقای بازار سهام ویتنام است. |

پیشنهاد یک روز دیگر برای مذاکره

سرمایهگذاران نهادی خارجی میتوانند بدون واریز ۱۰۰٪ پول، معامله کنند. شرکتهای اوراق بهادار، ظرفیت مشتری را برای تعیین سطح مارجین توافقشده ارزیابی میکنند... اگر سرمایهگذار نهادی خارجی فاقد پول برای پرداخت باشد، شرکت اوراق بهاداری که سرمایهگذار در آن سفارش میدهد، مسئول پرداخت کسری از طریق حساب اختصاصی است.

پیشپرداخت به این معنی است که قبل از اینکه موسسه پرداخت بتواند از حساب برای پرداخت استفاده کند، باید وجه در حسابی در یک موسسه پرداخت موجود باشد.

پیشپرداخت به این معنی است که قبل از اینکه موسسه پرداخت بتواند از حساب برای پرداخت استفاده کند، باید وجه در حسابی در یک موسسه پرداخت موجود باشد.اینها مفادی هستند که در پیشنویس بخشنامه اصلاح و تکمیل تعدادی از مواد بخشنامههای ناظر بر معاملات اوراق بهادار در سامانه معاملات اوراق بهادار؛ تسویه و پایاپای معاملات اوراق بهادار (بخشنامه 120/2020/TT-BTC) پیشنهاد شده است.

آقای نگوین خاچ های، مدیر قانون اوراق بهادار و کنترل انطباق SSI، حتی پیشنهاد داد که آژانس مدیریت باید یک روز اضافی را برای سرمایهگذاران خارجی در نظر بگیرد تا در صورت عدم موفقیت معاملات، مذاکرات را پیشنهاد دهند. آقای های این پیشنهاد را در کارگاه علمی راهکارهای ارتقاء بازار سهام ویتنام که توسط موسسه استراتژی و سیاست مالی با هماهنگی کمیسیون اوراق بهادار دولتی در 16 آوریل برگزار شد، مطرح کرد.

بر این اساس، لازم نیست اوراق بهاداری که در تاریخ T+2 وارد بازار میشوند، فوراً فروخته شوند. در صورت شکست مذاکرات، فروش اجباری انجام خواهد شد.

در حال حاضر، وزارت دارایی در حال بررسی نظرات در مورد پیشنویس بخشنامه اصلاح و تکمیل تعدادی از مواد بخشنامههای ناظر بر معاملات اوراق بهادار در سامانه معاملات اوراق بهادار؛ تسویه و پایاپای معاملات اوراق بهادار؛ فعالیتهای شرکتهای اوراق بهادار و افشای اطلاعات در بازار سهام است. به طور خاص، یکی از مفاد مهم این پیشنویس، معامله غیرحاشیهای ۱۰۰٪ پول سرمایهگذاران نهادی خارجی است. در مرحله بعد، دستورالعملهای پرداخت مرکز سپردهگذاری اوراق بهادار ویتنام (VSDC) چیزی است که اعضای بازار منتظر آن هستند.

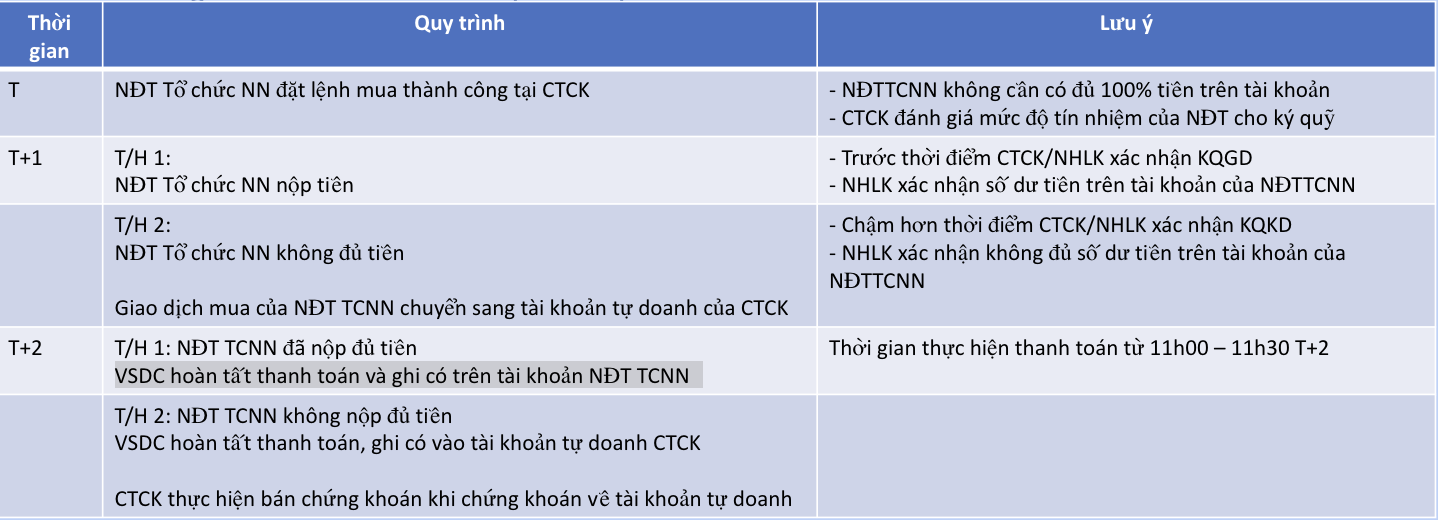

آقای دونگ نگوک توان، معاون مدیر کل شرکت سپردهگذاری و تسویه اوراق بهادار ویتنام (VSDC)، گفت که طبق فرآیند پیشنویس فعلی، در روز T+1، اگر سرمایهگذار نهادی خارجی پول کافی نداشته باشد، تراکنش خرید به حساب معاملاتی اختصاصی شرکت اوراق بهادار منتقل میشود. سپس، در روز T+2، VSDC پرداخت را تکمیل کرده و در صورتی که سرمایهگذار پول کافی پرداخت کرده باشد، با توجه به زمان پرداخت از ساعت 11:00 تا 11:30 روز T+2، حساب سرمایهگذار را بستانکار میکند. اگر سرمایهگذار در روز T+2 پول کافی پرداخت نکند، VSDC پرداخت را تکمیل کرده و حساب معاملاتی اختصاصی شرکت اوراق بهادار را بستانکار میکند.

|

| فرآیند پرداخت قبل از معامله نیازی به واریز وجه ندارد - منبع: VSDC |

این کنفرانس همچنین مجموعهای از نظرات و پیشنهادات پیرامون حذف الزام پیشپرداخت را ثبت کرد - یکی از دو گلوگاهی که سازمانهای رتبهبندی و مؤسسات مالی بینالمللی بزرگ معتقدند بازار سهام ویتنام باید بر بهبود آن تمرکز کند و اقداماتی برای رفع آن انجام دهد تا شرایطی برای مشارکت سرمایهگذاران خارجی ایجاد شود و همچنین به سمت هدف ارتقاء بازار از بازار مرزی به بازار نوظهور تا سال 2025 حرکت کند.

در مورد زمان تعیین تعهدات پرداخت، در کارگاه، نماینده FTSE پیشنهاد داد که این زمان باید در همان روز پرداخت باشد. به گفته آقای نگوین خاچ های، مدیر قانون اوراق بهادار و کنترل انطباق SSI، نظرات سرمایهگذاران خارجی نیز خواهان "تحویل پول و دریافت اوراق بهادار" به طور همزمان است و پیشنهاد میکنند زمان اعلام خطا از T+1 به T+2 تغییر یابد.

مشکل ایجاد تعادل بین کارایی و ایمنی

در واقع، هنگام اعمال مکانیسم جدید، همه تراکنشها با شکست مواجه نمیشوند. با این حال، حتی اگر احتمال کمی وجود داشته باشد، هنوز هم لازم است یک فرآیند استاندارد ایجاد شود تا در صورت بروز مشکل، راهحلی وجود داشته باشد و از خطرات سیستم پرداخت جلوگیری شود. با توجه به داستان حل تنگنای «پیش از تأمین مالی»، خانم وو تی چان فوئونگ، رئیس کمیسیون اوراق بهادار دولتی، تأکید کرد که باید دو مرحله را طی کرد تا هم کارایی را برای سرمایهگذاران بهبود بخشد و هم از عدم وجود خطرات اطمینان حاصل شود.

نماینده VSDC با پیشنهاد جدید برای تعیین تعهد پرداخت در T+2 به جای T+1، گفت که این پیشنهاد نیاز به ارزیابی بیشتر بر اساس تعادل کارایی و ایمنی دارد. به طور خاص، به گفته آقای توآن، چالش در اینجا در موردی است که سرمایهگذار در تاریخ پرداخت پول کافی نداشته باشد، رسیدگی به مسائل فنی مانند انتقال تعهد پرداخت زمانبر خواهد بود. علاوه بر این، در صورتی که شرکت اوراق بهادار پول کافی ترتیب ندهد، این امر بر ایمنی فعالیتهای پرداخت نیز تأثیر خواهد گذاشت.

طبق اصل فعلی، شرکتهای اوراق بهادار بر اساس ارزیابی ظرفیت سرمایهگذاران خارجی، محدودیتهایی را تعیین میکنند. در حال حاضر، این بخشنامه بسیار انعطافپذیر است و میتواند نرخهای حاشیهای مختلفی را اعمال کند. آقای نگوین خاچ های، مدیر قانون و کنترل انطباق اوراق بهادار SSI، گفت که این شرکت اوراق بهادار از روش ارزیابی ظرفیت سرمایهگذاران پیروی خواهد کرد و محدودیتی ۱۰۰٪ ارائه خواهد داد.

طبق اصل فعلی، شرکتهای اوراق بهادار بر اساس ارزیابی ظرفیت سرمایهگذاران خارجی، محدودیتهایی را تعیین میکنند. در حال حاضر، این بخشنامه بسیار انعطافپذیر است و میتواند نرخهای حاشیهای مختلفی را اعمال کند. آقای نگوین خاچ های، مدیر قانون و کنترل انطباق اوراق بهادار SSI، گفت که این شرکت اوراق بهادار از روش ارزیابی ظرفیت سرمایهگذاران پیروی خواهد کرد و محدودیتی ۱۰۰٪ ارائه خواهد داد.نماینده SSI همچنین تأکید کرد: «با این حال، شرکتهای اوراق بهادار کوچکتر میتوانند نرخهای حاشیه سود پایینتری اعمال کنند. به نظر من، این یک نگرانی است زیرا هنگام همکاری با سازمانهای خارجی، شفافیت، برابری و ثبات در بازار مورد نیاز است. اگر برخی از شرکتهای اوراق بهادار نرخ ۱۰ تا ۲۰ درصد را اعمال کنند، این راهحل جامع نخواهد بود.»

اصل اجرا بر اساس ارزیابی شرکت اوراق بهادار از ظرفیت و تعیین سطح حاشیه سود خواهد بود تا اطمینان حاصل شود که پرداخت در تاریخ پرداخت انجام میشود. در صورتی که سرمایهگذار خارجی واجد شرایط پرداخت نباشد، تعهد پرداخت به حساب خود-معاملاتی شرکت اوراق بهادار منتقل میشود. پس از قرار گرفتن اوراق بهادار در حساب، شرکت اوراق بهادار آنها را برای بازیابی پول خرج شده پردازش میکند. به همین دلیل است که طبق طرح فعلی، شرکت اوراق بهادار باید بلافاصله پس از قرار گرفتن اوراق بهادار در حساب خود-معاملاتی، آنها را بفروشد تا پول خرج شده را بازیابی کند.

همزمان، تعیین محدودیتهای معاملات برای اعضای بازار نیز در حال بررسی است. نماینده VSDC گفت: «در جلسه داخلی، رئیس کمیسیون اوراق بهادار دولتی این موضوع را از نزدیک هدایت کرد. VSDC در نظر دارد تا تعادل بین عوامل را تضمین کند. برای کنترل ریسکها، ما در حال بررسی تعیین محدودیتهای معاملات برای اعضای بازار هستیم.»

بر این اساس، با توجه به مقیاس تراکنشهای انجام شده برای سرمایهگذاران خارجی، شرکتهای اوراق بهادار باید اطمینان حاصل کنند که ظرفیت پرداخت آنها برای انجام پرداختها در صورت عدم موفقیت تراکنشها کافی است. به گفته آقای توآن، این کلید مدیریت ریسک هنگام اجرای این سازوکار معاملاتی جدید است.

در کارگاه علمی «راهکارهایی برای ارتقای بازار سهام ویتنام» که توسط موسسه استراتژی و سیاست مالی با هماهنگی کمیسیون اوراق بهادار دولتی در تاریخ ۱۶ آوریل برگزار شد، آقای دونگ نگوک توان، معاون مدیر کل شرکت سپردهگذاری و تسویه اوراق بهادار ویتنام (VSDC)، ضمن توضیح انتخاب سرمایهگذاران نهادی خارجی به عنوان موضوعات قابل اجرا، گفت که تعداد حسابهای سرمایهگذاران نهادی خارجی تنها ۱۰٪ است، اما ارزش معاملات خرید/فروش این گروه همیشه بخش بزرگی از کل ارزش معاملات همه سرمایهگذاران خارجی را تشکیل میدهد.

علاوه بر این، به گفته آقای توآن، گروه فوق از انطباق بالایی برخوردار است و هرگز به دلیل عدم توانایی در تهیه پول، ورشکستگی نداشته است، بنابراین اولویت با آنهاست که ابتدا مشکل را حل کنند.

منبع

![[عکس] لام دونگ: تصاویری از خسارات پس از فوران احتمالی دریاچه در توی فونگ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

![[عکس] رئیس جمهور لونگ کونگ از پیت هگست، وزیر جنگ ایالات متحده، استقبال کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

نظر (0)