طبق مصوبه ۱۹۸/۲۰۲۵/QH15، از اول ژانویه ۲۰۲۶، میلیونها خانوارِ دارای کسب و کار در سراسر کشور دیگر مالیات خود را به روش یکجا پرداخت نخواهند کرد، بلکه به روش خوداظهاری، خودمحاسبه و خودپرداخت مالیات بر اساس درآمد واقعی روی خواهند آورد.

در عین حال، از سال ۲۰۲۶، صاحبان مشاغل با درآمد ۲۰۰ میلیون دانگ ویتنام در سال یا بیشتر، به جای آستانه فعلی ۱۰۰ میلیون دانگ ویتنام، باید مالیات بپردازند (ماده ۱۷، ماده ۱۸ قانون مالیات بر ارزش افزوده ۲۰۲۴).

در تاریخ 6 اکتبر 2025، وزارت دارایی تصمیم شماره 3389/QD-BTC 2025 را صادر کرد که پروژه "تبدیل مدل و روش مدیریت مالیات برای خانوارهای تجاری هنگام حذف مالیات یکجا" (پروژه) را تصویب میکرد.

طبق محتوای پروژه، مدیریت مالیات برای خانوارها و افرادی که بر اساس درآمد کسب و کار میکنند، پس از لغو مالیات یکجا از سال ۲۰۲۶، به ۳ مدل تقسیم خواهد شد:

- گروه ۱: درآمد کمتر یا مساوی ۲۰۰ میلیون

- گروه ۲: ۲۰۰ میلیون < درآمد ≤ ۳ میلیارد دونگ ویتنامی در سال

- گروه ۳: درآمد > ۳ میلیارد دانگ ویتنام در سال

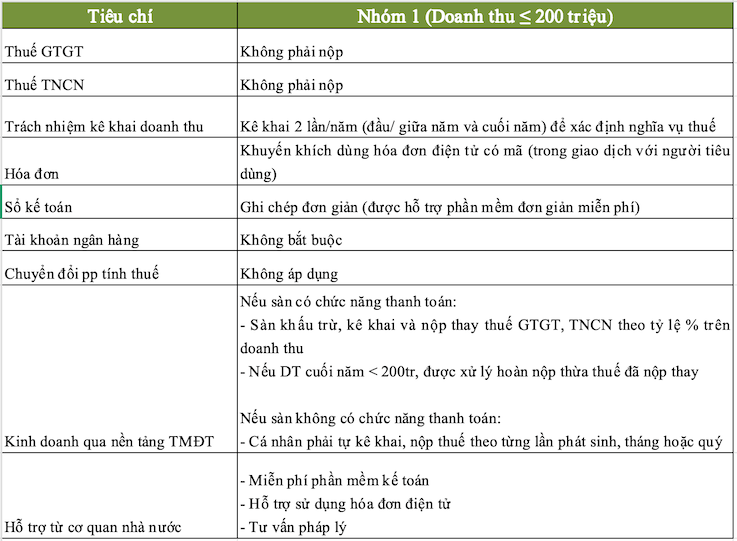

به طور خاص، مدل مدیریت مالیات برای خانوارهای تجاری با درآمد کمتر از 200 میلیون دونگ ویتنام در سال از سال 2026 به شرح زیر تعیین شده است:

بنابراین، صاحبان مشاغل موظفند اعلام کنند درآمد را دو بار در سال اعلام کنید تا تعهدات مالیاتی تعیین شود.

منبع: https://baoquangninh.vn/ho-kinh-doanh-duoi-200-trieu-dong-nam-duoc-mien-thue-nhung-can-luu-y-cac-quy-dinh-bat-buoc-3386186.html

نظر (0)