پس از جلسهای با بانک دولتی ویتنام (SBV) در 9 آوریل، بیش از 30 بانک به طور همزمان نرخ بهره سپرده را کاهش دادهاند، که کاهشهای معمول از 0.1٪ تا 0.5٪ در سال متغیر است. برخی از بانکها، مانند Agribank و SeABank، قبلاً دو بار نرخ بهره را کاهش دادهاند.

نرخ بهره روند نزولی داشته و پیشبینی میشود که در سهماهه دوم نیز به کاهش خود ادامه دهد. (تصویر تزئینی)

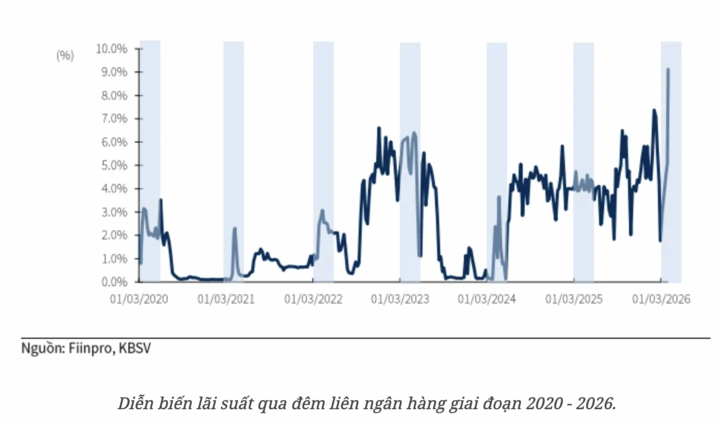

از سه ماهه دوم تا اوایل سه ماهه سوم به تدریج کاهش مییابد.

آقای نگوین دوک وین، مدیر کل بانک تجاری پراسپریتی ویتنام ( VPBank )، با پیشبینی روندهای آتی نرخ بهره، پیشبینی کرد که نرخهای بهره ممکن است در کوتاهمدت همچنان بالا باقی بمانند و سپس از سهماهه دوم و آغاز سهماهه سوم به تدریج کاهش یابند. نقش بانک دولتی ویتنام در هدایت بازار تعیینکننده خواهد بود.

با این وجود، عوامل خارجی همچنان متغیرهایی هستند که باید زیر نظر گرفته شوند. تنشهای ژئوپلیتیکی ، به ویژه در خاورمیانه، میتوانند از طریق قیمت انرژی و هزینههای لجستیک، فشار تورمی را افزایش دهند. اگر تورم دوباره افزایش یابد، امکان کاهش بیشتر نرخ بهره محدود خواهد شد.

در مجموع، نرخهای بهره احتمالاً در کوتاهمدت نسبتاً بالا باقی میمانند، سپس تثبیت میشوند و با بهبود پایدار نقدینگی، به تدریج اندکی کاهش مییابند. انتظار میرود این فرآیند محتاطانه و کنترلشده باشد و تعادل بین حمایت از رشد و حفظ ثبات اقتصاد کلان را تضمین کند.

به همین ترتیب، کارشناسان KB Securities Vietnam (KBSV) نیز انتظار دارند روند کاهش نرخ بهره واضحتر شود، به طوری که در دو فصل آخر سال 2026، به لطف سرمایه فراوان ناشی از تزریق قوی وجوه سرمایهگذاری عمومی به سیستم بانکی؛ کاهش درگیریها در ایران، کاهش فشارهای تورمی و نرخ ارز، و در نتیجه ایجاد فضای لازم برای بانک دولتی ویتنام برای حمایت از نقدینگی سیستم بانکی، به طور متوسط حدود 0.5 تا 1 درصد در سال کاهش یابد.

در عین حال، بسیاری از سیاستهای جدید در نیمه دوم سال توسط دولت و بانک مرکزی ویتنام در تلاش برای دستیابی به رشد دو رقمی تولید ناخالص داخلی، از جمله کاهش نرخ بهره، معرفی خواهند شد.

KBSV اظهار داشت: « با ورود به نیمه دوم سال 2026، نرخ بهره وام، مشابه کاهش نرخ بهره سپرده، به طور قابل توجهی کاهش خواهد یافت تا از رشد اقتصادی حمایت شود. روند نزولی در این دوره احتمالاً گزینشی باقی خواهد ماند و بخشهای کلیدی مانند صادرات و تولید صنعتی را در اولویت قرار میدهد .»

در همین حال، آقای لو کوانگ ترونگ، مدیر سرمایه و ارز خارجی در VIB، پیشبینی کرد که نرخ بهره داخلی در سه ماهه دوم و سوم همچنان با فشار مواجه خواهد بود، اما از سه ماهه چهارم سال 2026 به تدریج تثبیت خواهد شد.

« فشار فعلی عمدتاً ناشی از اختلاف بین رشد اعتبار و بسیج سپردهها است. با این حال، در ۳ تا ۶ ماه آینده، با افزایش نرخ بهره سپردهها در مقایسه با مدت مشابه سال گذشته، وجوه خانوارها باز خواهد گشت و به متعادلسازی نقدینگی سیستم کمک خواهد کرد.»

آقای ترونگ گفت: «در مورد نرخ ارز، بیشترین فشار در نه ماه اول سال خواهد بود و پس از آن ممکن است در سه ماهه چهارم با تثبیت عوامل خارجی، اوضاع بهبود یابد. در سال 2026، هیچ عاملی وجود ندارد که بتواند باعث نوسان نرخ بهره وام فراتر از محدوده کنترل فعلی شود .»

رسیدن به منطقه "بسیار پایین" دشوار است.

به گفته آقای نگوین کوانگ هوی، مدیرعامل دانشکده مالی و بانکداری (دانشگاه نگوین ترای)، کاهش نرخ سود سپرده با وضعیت نقدینگی سیستم بانکی سازگار است، زیرا فشار برای افزایش سرمایه دیگر به اندازه قبل زیاد نیست. این همچنین بخشی از استراتژی ایجاد شرایط مطلوبتر برای فعالیتهای تولیدی و تجاری است.

با این حال، ممکن است فضای کاهش بیشتر قابل توجه نباشد، زیرا چندین عامل که نرخ بهره را "لنگر" میکنند، همچنان پابرجا هستند، از جمله: فشار برای متعادل کردن نرخ ارز، لزوم کنترل تورم و اشاره به سیاست پولی بینالمللی، به ویژه جهتگیری فدرال رزرو ایالات متحده.

آقای هوی پیشبینی کرد: « نرخ سود سپرده احتمالاً در کوتاهمدت به کاهش اندک خود ادامه خواهد داد، سپس تثبیت میشود و سطح پایینتر جدیدی را تشکیل میدهد، اما بعید است که به محدوده «بسیار پایین» دورههای قبلی بازگردد .»

آقای لی تان تونگ، عضو هیئت مدیره VietinBank، نیز اظهار داشت که روند نرخ بهره در دوره آینده تا حد زیادی به عوامل داخلی و بینالمللی بستگی دارد. در سناریوی پایه، هزینه سرمایه ممکن است در کوتاهمدت همچنان بالا باقی بماند، اگرچه با بهبود شرایط بازار، نرخ افزایش ممکن است کند شود و به تدریج تثبیت شود.

با این حال، اگر «شوکهای» خارجی ادامه یابد، فشار نرخ بهره میتواند در طول سال 2026 ادامه یابد. در این زمینه، حاشیه سود خالص (NIM) بانکها، به ویژه بانکهای تجاری دولتی، همچنان با فشار مواجه خواهد بود، زیرا آنها باید هم کارایی کسبوکار را تضمین کنند و هم به وظایف خود در حمایت از کسبوکارها طبق دستور دولت و بانک مرکزی ویتنام عمل کنند.

با این حال، رهبری VietinBank معتقد است که این یک روند ساختاری بلندمدت نیست، اما خاطرنشان میکند که نقدینگی سیستم در حال حاضر تحت فشار است زیرا رشد اعتبار از نرخ بسیج سرمایه فراتر رفته است. این امر بانک دولتی ویتنام را مجبور میکند تا با انعطافپذیری مدیریت کند و اهداف حمایت از رشد و ثبات اقتصاد کلان را از طریق ابزارهایی مانند نرخ بهره، نرخ ارز، عملیات بازار باز، تأمین مالی مجدد و تعدیل مقررات ایمنی متعادل سازد.

به طور خاص، انتظار میرود با در نظر گرفتن تسهیل برخی از مقررات، مانند نسبت وام به سپرده برای بانکهای تجاری دولتی، به کاهش فشار نقدینگی و ایجاد فضای بیشتر برای حمایت از اقتصاد کمک کند.

با وجود این کاهش، انتظار نمیرود نرخ بهره به سطوح پایین سقوط کند.

شرکت اوراق بهادار ویتکامبانک همچنین خاطرنشان کرد که با ورود به سهماهه دوم، انتظار میرود نقدینگی سیستم در بحبوحه افزایش شدید تقاضای پرداخت، همچنان با فشار مواجه باشد. جهتگیری کاهش نرخ بهره سپرده ممکن است سرعت بهبود سرمایه ورودی را در برخی از بانکها، بهویژه بانکهای کوچک و متوسط یا بانکهایی با رشد اعتباری بالا، کاهش دهد. علاوه بر این، حجم عملیات بازار باز (OMO) که در ماه آوریل سررسید میشود، همچنان زیاد است.

بنابراین، احتمالاً نرخ سود سپرده در آینده نزدیک، به ویژه برای سررسیدهای میانمدت و بلندمدت، نسبتاً بالا باقی خواهد ماند.

منبع: https://vtcnews.vn/lai-suat-sap-toi-co-tiep-tiep-giam-ar1015141.html

نظر (0)