بازار سهام پس از رسیدن به محدوده اوج قیمت، تحت فشار برای اصلاح است - عکس: کوانگ دین

کاهش نقدینگی و افت سریع سهام شرکتهای بزرگ باعث بازگشت نگرانیها در مورد حاشیه سود شده است. با این حال، فشار فعلی کاملاً منفی نیست.

این میتواند زمانی باشد که بازار خود را سر و سامان دهد و سرمایهگذاران را مجبور به بازگشت به اصول اولیه کند.

فضای وامدهی اوراق بهادار همچنان در حال محدود شدن است - کمترین میزان از سهماهه اول سال 2022

دادههای جمعآوریشده از نزدیک به ۴۰ شرکت اوراق بهادار با وامهای حاشیهای معوق (۳۶۴.۵ تریلیون دونگ ویتنام) به حدود ۹۵٪ از مقیاس صنعت رسیده است، اما فضای وامهای جدید همچنان به ۳۸.۴٪ کاهش یافته است.

این پایینترین سطح از سهماهه اول سال ۲۰۲۲ است - زمانی که بازار با بحران مالی مواجه شد و مجموعهای از سهام در مقیاس وسیع نقد شدند.

با رسیدن شاخص VN به اوج خود نزدیک به ۱۸۰۰ واحد، جریان پول حاشیهای به رکورد جدیدی رسیده است.

اما وقتی بازار تغییر جهت دهد، به خصوص با کاهش شدید بسیاری از گروههای سهام، نسبت ایمنی پرتفویهای مارجین به یک موضوع نگرانکننده تبدیل خواهد شد.

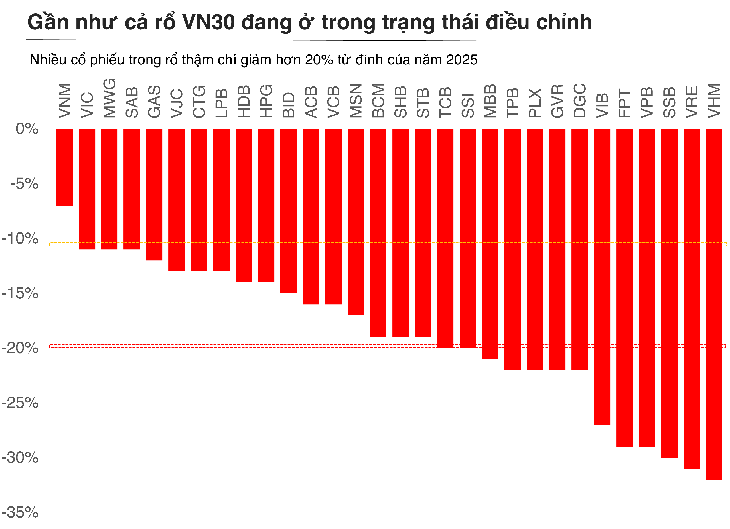

شایان ذکر است که نه تنها سهام سفتهبازانه تحت تأثیر قرار گرفتند، بلکه سهام شرکتهای سهامی خاص که اغلب به عنوان حمایت در نظر گرفته میشوند نیز ۱۵ تا ۲۰ درصد از اوج خود را از دست دادهاند. اگر سرمایهگذاران از اهرم بالا استفاده کنند، یک افت شدید میتواند به طور بالقوه باعث وثیقهگذاری متقابل شود.

از نظر روانشناسی، بزرگترین خطر انحلال در سهام با اصول ضعیف نیست، بلکه در سهام بزرگ با نقدینگی بالا است. وقتی گروه پیشرو مجبور به انحلال میشود، فشار فروش خیلی سریع به کل بازار سرایت میکند. بدون تقاضای کافی، مارپیچ "کاهش - انحلال - کاهش عمیقتر" به یک اثر زنجیرهای تبدیل میشود.

سرمایهگذاران با تطبیق با شرایط تعدیل، به اصول اولیه بازمیگردند

تفاوت کلیدی با سال ۲۰۲۲ این است که سیستم هنوز در وضعیت ریسک سیستماتیک قرار نگرفته است.

آقای نگوین دِ مین - مدیر توسعه مشتریان انفرادی در یوانتا سکیوریتیز ویتنام - اظهار داشت: «نگرانیهای مربوط به حاشیه سود در سهماهههای اخیر مکرراً ظاهر شدهاند. به طور خاص، اصلاح از اوج فعلی، خاطرات فراموشنشدنی اوایل دوره ۲۰۲۲ را نیز تداعی میکند. با این حال، در مقایسه با سال ۲۰۲۲، بازار هنوز هیچ ریسک سیستماتیکی را تجربه نکرده است.»

در ایالات متحده، حاشیه سود نیز به تازگی در چارچوب افزایش شدید شاخص S&P 500 به بالاترین حد خود رسیده است. با این حال، اگر رشد بدهیهای معوق را در همین دوره مقایسه کنیم، افزایش در ایالات متحده تنها به بیش از 30 درصد از منطقه هشدار رسیده است اما به اوج تاریخی خود نرسیده است. این نشان میدهد که بازار سهام جهانی در چرخه استفاده از اهرم قرار دارد، اما از آستانه خطرناک فراتر نرفته است.

آقای مین ارزیابی کرد: «در ویتنام، بدهی حاشیهای در سهماهه سوم سال ۲۰۲۵، همزمان با ورود شاخص VN به بالاترین منطقه تاریخی خود، به اوج جدیدی رسید. با این حال، رشد بدهی جدید در همین دوره تنها به ۶۹.۴۷ درصد رسید - که به طور قابل توجهی کمتر از اوج رشد در سال ۲۰۲۱ با ۱۳۷ درصد است. نسبت حاشیه/حقوق صاحبان سهام در حال حاضر ۱.۱ برابر است، در حالی که اوج تاریخی ۱.۵ برابر و حداکثر فضا طبق مقررات ۲ برابر است.»

در همین حال، آقای بویی ون هوی - نایب رئیس هیئت مدیره و مدیر تحقیقات سرمایهگذاری FIDT - معتقد است که این اصلاح نه تنها به دلیل سودآوری عادی است، بلکه منعکس کننده تعدیل انتظارات نیز میباشد. پس از یک دوره طولانی افزایش، ارزشگذاری بسیاری از سهام در مقایسه با سرعت بازیابی سود واقعی، بسیار سریع بوده است. هنگامی که جریان نقدی ضعیف میشود، بازار به حالت عادی باز میگردد: مشاغل خوب قیمتهای خود را حفظ میکنند، مشاغل ضعیف حذف میشوند.

آقای هوی معتقد است که اکنون زمان مناسبی برای بازگشت بازار به اصول اولیه خود است.

آقای هوی گفت: «بسیاری از بخشها در مقایسه با اوج، تعدیلهای قوی ۱۵ تا ۲۵ درصدی داشتهاند، به ویژه بانکداری، خردهفروشی، املاک و مستغلات، مصالح ساختمانی و زیرساختها. اینها بخشهایی با اصول نسبتاً محکم هستند، رشد سود را حفظ کردهاند و هنوز در روند بهرهمندی از سیاستهای چرخه ۲۰۲۵-۲۰۲۶ قرار دارند. وقتی ارزشگذاریها به طور قابل توجهی کاهش یافته است، زمان مناسبی برای سرمایهگذاران است تا به طور انتخابی برای میانمدت و بلندمدت سرمایهگذاری کنند.»

در مجموع، استراتژی معقول در این برهه، صبور بودن و اولویت دادن به کسبوکارهایی با پایه مالی سالم، جریان نقدی پایدار و چشمانداز سود شفاف است، نه اینکه به دنبال فرصتهای کوتاهمدت در شرایط بیثبات باشیم.

این دوره، دوره انباشت آرام است، نه تعقیب موج، و هدف، رسیدن به یک هدف میانمدت، زمانی که بازار چرخه اصلاح فعلی را تکمیل کند، میباشد.

منبع: https://tuoitre.vn/margin-nhay-cam-nhat-ke-tu-2022-chung-khoan-can-quay-tro-lai-voi-cau-chuyen-co-ban-20251112090453075.htm

![[عکس] نخست وزیر فام مین چین در کنفرانسی برای بررسی یک سال استقرار نیروها برای مشارکت در حفاظت از امنیت و نظم در سطح مردمی شرکت میکند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![[عکس] بزرگراههایی که از دونگ نای عبور میکنند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![گذار دونگ نای OCOP: [ماده 3] پیوند گردشگری با مصرف محصولات OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

نظر (0)