چرا نرخ مالیات هنوز 35 درصد است؟

وزارت دارایی به تازگی از اعضای دولت در مورد پیشنویس تعدادی از مفاد درخواست نظر کرده است تا پیشنویس قانون مالیات بر درآمد شخصی (اصلاحشده) را دریافت و توضیح دهد تا به کمیته دائمی مجلس ملی گزارش دهد.

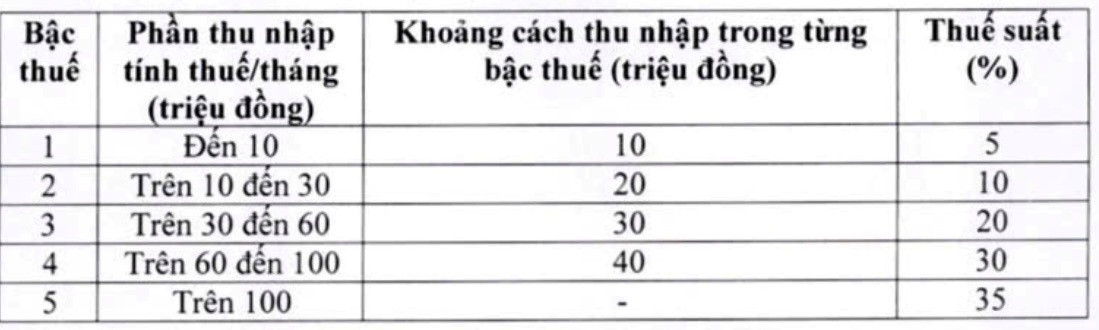

وزارت دارایی با توضیح مسائلی در مورد جدول مالیات تصاعدی، اعلام کرد که جدول مالیات تصاعدی (اعمال شده بر درآمد حاصل از حقوق و دستمزد) در پیشنویس قانون را بررسی و تنظیم کرده است.

بر این اساس، سازمان تدوینکننده، دو نرخ مالیات جدول مالیاتی را تنظیم کرده و نرخ مالیات ۱۵٪ (در سطح ۲) را به ۱۰٪ و نرخ مالیات ۲۵٪ (در سطح ۳) را به ۲۰٪ کاهش داده است، به طور خاص به شرح زیر:

آخرین طرح وزارت دارایی برای تعدیل نرخها و طبقات مالیاتی. تصویر صفحه

طبق اعلام وزارت دارایی، با این جدول مالیاتی جدید، تمام افرادی که در حال حاضر در سطوح فعلی مالیات پرداخت میکنند، تعهدات مالیاتیشان در مقایسه با جدول مالیاتی فعلی کاهش خواهد یافت. علاوه بر این، جدول مالیاتی جدید بر افزایش ناگهانی در برخی سطوح نیز غلبه میکند و جدول مالیاتی معقولتری را تضمین میکند.

نکته قابل توجه این است که در جدول مالیات، برای بالاترین نرخ مالیات ۳۵٪ در سطح ۵، وزارت دارایی معتقد است که این یک پیشنهاد منطقی است. این یک نرخ مالیات متوسط است که در مقایسه با سایر کشورهای جهان و منطقه آسهآن (تایلند، اندونزی و فیلیپین نیز نرخ مالیات را در بالاترین سطح مالیات ۳۵٪ تعیین میکنند؛ چین ۴۵٪) نه خیلی بالا و نه خیلی پایین است.

علاوه بر این، طبق اعلام وزارت دارایی، در صورت تعدیل نرخ از ۳۵ درصد به ۳۰ درصد، این امر به عنوان یک سیاست کاهش مالیات برای ثروتمندان تلقی خواهد شد.

خانم لی تی توی، مدیرعامل شرکت خدمات مشاورهای باخ خوآ، در گفتگو با خبرنگار ویتنامنت گفت که تعدیل برای کاهش نرخ مالیات در سطوح ۲ و ۳ نشان میدهد که به نظرات گوش داده شده است. با این حال، جای تأسف است که نرخ مالیات ۳۵ درصدی همچنان حفظ شده است، اگرچه او و بسیاری از کارشناسان بارها تحلیل و توصیه کردهاند که این نرخ بسیار بالاست و باید لغو شود.

دکتر نگوین نگوک تو، مدرس دانشگاه تجارت و فناوری هانوی ، نیز بارها پیشنهاد داده است که نرخ مالیات ۳۵ درصدی باید حذف شود زیرا «بسیار بالا و نامناسب» است. او نگران است که نرخ بالای مالیات، رقابت ویتنام را در جذب منابع انسانی باکیفیت از خارج از کشور دشوار کند.

به گفته این کارشناس، در حال حاضر در منطقه، فقط تایلند، فیلیپین و اندونزی نرخ مالیات ۳۵٪ را اعمال میکنند، اما همه آنها برای گروههای درآمدی بسیار بالا اعمال میشوند. در اندونزی، آستانه درآمد مشمول نرخ مالیات ۳۵٪ معادل ۸ میلیارد دونگ ویتنامی در سال است؛ در تایلند، این آستانه ۲.۶ تا ۳ میلیارد دونگ ویتنامی در سال و در فیلیپین، حدود ۴ میلیارد دونگ ویتنامی در سال است. این بدان معناست که مالیاتدهندگان باید درآمدی معادل ۳۳۰ تا ۶۶۰ میلیون دونگ ویتنامی در ماه داشته باشند تا مشمول این نرخ مالیات شوند.

کارشناسان میگویند برای جلوگیری از «جهش نرخها» و کاهش فشار بر حقوقبگیران، افزایش شکاف بین نرخهای مالیاتی یا افزایش آستانه مالیاتی ضروری است. عکس: NK

در همین حال، در ویتنام، درآمد مشمول مالیات بیش از ۱۰۰ میلیون دونگ ویتنامی در ماه مشمول نرخ ۳۵٪ میشود. او همچنین اشاره کرد که سنگاپور بالاترین نرخ مالیات را تنها ۲۴٪ برای جذب استعدادها دارد و این نرخ مالیات فقط برای درآمد بیش از ۱ میلیون دونگ ویتنامی در سال (حدود ۲۰.۵ میلیارد دونگ ویتنامی) اعمال میشود.

دکتر نگوین نگوک تو با استناد به این موضوع گفت که اگر قرار است نرخ مالیات ۳۵ درصدی برای کارگران حقوقبگیر حفظ شود، لازم است آستانه درآمد مشمول مالیات در این سطح به شدت تنظیم شود. سطح درآمد مشمول مالیات بیش از ۸۰ میلیون دونگ ویتنامی در ماه به مدت ۱۷ سال اعمال شده است، بنابراین افزایش آن به ۱۰۰ میلیون دونگ ویتنامی در ماه مناسب نیست.

به گفته آقای تو، در صورتی که نرخ مالیات ۳۵ درصدی حذف نشود، آستانه درآمد مشمول مالیات باید به حدود ۳۰۰ میلیون دانگ ویتنام در ماه افزایش یابد تا به روال منطقهای نزدیک شود.

پیشنهاد افزایش تدریجی شکاف درآمدی

طبق آخرین پیشنویس قانون، شکاف درآمدی برای هر طبقه مالیاتی در حال حاضر ۱۰، ۲۰، ۳۰ و ۴۰ میلیون دونگ ویتنامی است. خانم لی تی توی پیشنهاد داد که این شکاف باید بیشتر شود تا درآمد بتواند زندگی کارگران حقوقبگیر را تضمین کند و پرداخت مالیات باید بین منافع کارگران و تعهدات مالیات بر درآمد شخصی هماهنگی بیشتری داشته باشد.

او به طور خاص پیشنهاد داد که سطح ۱ باید در سطح ۱۰ میلیون دانگ دونگ در ماه باقی بماند، اما سطح ۲ باید از ۱۰ تا ۴۰ میلیون دانگ دونگ و سطح ۳ از ۴۰ تا ۸۰ میلیون دانگ دونگ افزایش یابد.

دکتر نگوین نگوک تو با همین دیدگاه اظهار داشت که سه طبقه مالیاتی اول در پیشنویس جدید در گروه درآمد متوسط قرار میگیرند، اما نرخ مالیات با افزایش هر طبقه به ۱۰٪ به شدت افزایش مییابد؛ در عین حال، شکاف درآمدی بین طبقات بسیار کم است و باعث میشود فشار «جهش» افزایش یابد.

بنابراین، آقای تو پیشنهاد داد که شکاف درآمدی بین سطوح مالیاتی در جهت زیر افزایش یابد: سطح ۱ بیش از ۲۰ میلیون دونگ ویتنامی در ماه؛ سطح ۲ از ۲۰ تا ۷۰ میلیون دونگ ویتنامی؛ سطح ۳ از ۷۰ تا ۱۲۰ میلیون دونگ ویتنامی؛ سطح ۴ از ۱۲۰ تا ۱۸۰ میلیون دونگ ویتنامی؛ سطح ۵ بیش از ۱۸۰ میلیون دونگ ویتنامی در ماه.

به گفته آقای تو، کاهش نرخ مالیات و افزایش شکاف بین سطوح درآمدی، به مالیاتدهندگان کمک میکند تا از افزایش ناگهانی تعهدات خود جلوگیری کنند و روحیه «تساهل به مردم» را نشان دهند. وقتی سطوح درآمدی خیلی نزدیک به هم هستند، جهش سریع در سطوح درآمدی باعث افزایش شدید نرخ مالیات میشود و فشار زیادی بر حقوقبگیران وارد میکند.

Vietnamnet.vn

منبع: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[عکس] رژه به مناسبت پنجاهمین سالگرد روز ملی لائوس](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[عکس] پرستش مجسمه تویت سون - گنجینهای تقریباً ۴۰۰ ساله در پاگودای کئو](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

نظر (0)