سازمان تأمین اجتماعی حق دارد درخواست رسیدگی به ورشکستگی را ارائه دهد.

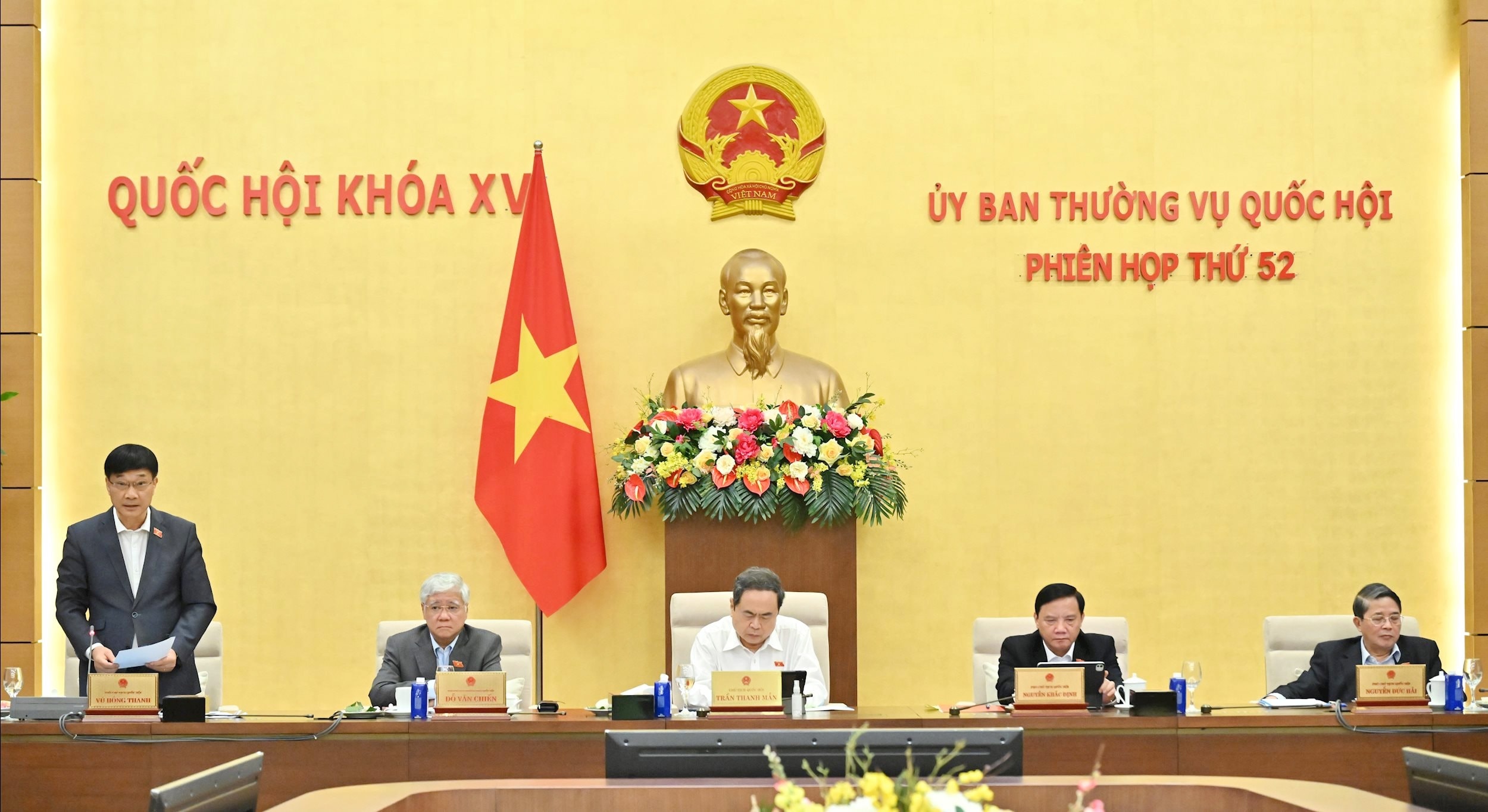

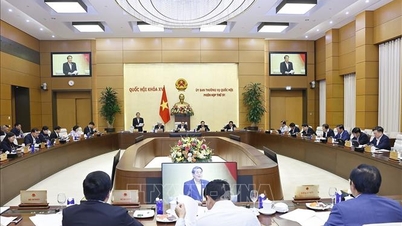

گزارش مربوط به توضیح، پذیرش و بازنگری پیشنویس قانون ورشکستگی (اصلاحشده) که توسط رئیس کمیته اقتصادی و مالی، فان وان مای، ارائه شد، به وضوح بیان کرد که با توجه به نام قانون، از طریق تلفیق نظرات نمایندگان مجلس ملی، این محتوا دارای دو نوع نظر است.

نوع اول نظر با تغییر نام قانون به «قانون اعاده حیثیت و ورشکستگی» مطابق پیشنهاد نهاد ارائه دهنده، موافق است.

نوع دوم نظر پیشنهاد میکند که نام قانون فعلی به عنوان «قانون ورشکستگی» حفظ شود.

کمیته دائمی با نظر اول موافق است. بر این اساس، رویه اعاده حیثیت، رویه مستقلی است که قبل از رویه ورشکستگی در اولویت قرار دارد تا به سرعت از شرکتها و تعاونیها برای رهایی از موقعیتهای دشوار و در معرض خطر ورشکستگی حمایت و به آنها کمک کند تا به اقتصاد کمک کنند.

علاوه بر این، در اطلاعیه پایانی شماره ۳۳۸۴/TB-VPQH مورخ ۱۶ سپتامبر ۲۰۲۵ دفتر مجلس ملی ، کمیته دائمی مجلس ملی نیز با پیشنهاد نهاد ارائه دهنده در مورد نام قانون به عنوان قانون اعاده حیثیت و ورشکستگی موافقت کرد.

در خصوص مسئولیتهای اداره امور مالیاتی و سازمان بیمه اجتماعی (ماده ۳۸)، کمیته دائمی با اصلاحات و الحاقیههای پیشنهادی مندرج در پیشنویس قانون موافقت میکند تا امکانسنجی و سازگاری با قانون اداره امور مالیاتی و قانون بیمه اجتماعی تضمین شود. در عین حال، عملکردها و وظایف صحیح اداره امور مالیاتی و سازمان بیمه اجتماعی نیز تضمین گردد.

بر این اساس، پیشنویس قانون اصلاح و در جهتی گنجانده شده است که به موجب آن، سازمانهای بیمه اجتماعی حق دارند درخواستهای مربوط به مراحل ورشکستگی را ارائه دهند تا از انطباق و سازگاری با مفاد قانون بیمه اجتماعی، بیمه بیکاری و بیمه سلامت اطمینان حاصل شود.

برای مقامات مالیاتی، ارائه درخواست برای اعمال رویههای ورشکستگی طبق مفاد قانون اداره امور مالیاتی و مقررات دولتی ضروری است.

در مورد معاملات با توافقنامههای پرداخت خالص، کمیته دائمی کمیته اعلام کرد که معاملات با توافقنامههای پرداخت خالص یک مفهوم جدید در ویتنام است و در یک سند قانونی تخصصی تنظیم نشده است.

بنابراین، پیشنویس قانون، مستثنی کردن معاملات با توافقنامههای پرداخت خالص را در راستای تصریح اصل کلی «مگر در مواردی که قانون طور دیگری مقرر کرده باشد» در تعدادی از مواد پیشنویس قانون تصریح میکند تا اطمینان حاصل شود که وقتی موضوع پرداخت خالص مطرح، ارزیابی، تحقیق کامل و رسماً در اسناد حقوقی تخصصی تنظیم میشود، در مراحل ورشکستگی بدون مغایرت با مفاد قانون ورشکستگی اعمال خواهد شد.

بنابراین، کمیته دائمی مبنای کافی برای تصریح این محتوا در پیشنویس قانون ندارد.

اولویتبندی بهبود کسبوکار

تران تان مان، رئیس مجلس ملی، در سخنرانی خود در جلسه بحث و گفتگو گفت که این پیشنویس قانون دشواری است، اما بسیاری از مفاد آن پذیرفته شده است.

رئیس مجلس ملی در مورد منبع پرداخت هزینههای ورشکستگی در ماده ۲۰ گفت که مرجع ذیصلاح نظر خود را ارائه داده و با پیشنهاد مبنی بر اینکه در مواردی که پول یا دارایی بیشتری برای پرداخت وجود ندارد یا داراییهایی وجود دارد اما نمیتوان آنها را برای پوشش هزینههای ورشکستگی فروخت، هزینههای ورشکستگی به طور موقت پرداخت شود و هزینههای ورشکستگی توسط بودجه دولت پوشش داده شود، موافقت کرده است. بنابراین، لازم است مفاد خاص در پیشنویس قانون بررسی شود تا مشکلات و موانع در عمل به سرعت برطرف شود.

رئیس مجلس ملی اظهار داشت که پیشنویس قانون یک هدف دارد: اولویتبندی احیای کسبوکار؛ اصلاح مفهوم و شرایط ورشکستگی؛ اعمال دادرسی الکترونیکی و رویههای سادهشده؛ تنظیم صلاحیت دادگاه، هماهنگی با سازمانهای بینالمللی و موضوع پیشپرداخت هزینههای مسئولیت پس از ورشکستگی. بنابراین، لازم است که به طور کامل مورد توجه قرار گیرد.

رئیس مجلس ملی در مورد مسئولیتهای اداره امور مالیاتی و سازمانهای بیمه اجتماعی پیشنهاد داد که بررسی و اطمینان از عملکرد و وظایف صحیح این سازمانها مطابق با مفاد قانون اداره امور مالیاتی، بیمه اجتماعی، بیمه بیکاری و بیمه سلامت ضروری است.

در پایان جلسه، وو هونگ تان، نایب رئیس مجلس ملی، از دادگاه عالی خلق خواست تا به تقویت حس مسئولیتپذیری خود ادامه دهد و به طور فعال با کمیته دائمی کمیته اقتصادی و مالی برای تکمیل پیشنویس پرونده قانون هماهنگی کند و بهترین کیفیت را هنگام ارائه به مجلس ملی تضمین کند. در عین حال، به مطالعه مقررات مربوط به اجرا، انتقال، موارد اعمال قانون، سازوکار نظارت مالی و غیره توجه کند.

کمیته دائمی کمیته اقتصادی و مالی، گزارش مربوط به توضیح، پذیرش و بازنگری پیشنویس قانون را قبل از ارائه به مجلس ملی برای بررسی و تصویب، با فوریت تکمیل میکند.

منبع: https://daibieunhandan.vn/phien-hop-thu-52-cua-uy-ban-thuong-vu-quoc-hoi-bao-dam-dung-chuc-nang-nhiem-vu-cua-cac-co-quan-phu-hop-voi-quy-dnh-cua-phap-luat-10397941.html

![[عکس] رژه به مناسبت پنجاهمین سالگرد روز ملی لائوس](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[عکس] پرستش مجسمه تویت سون - گنجینهای تقریباً ۴۰۰ ساله در پاگودای کئو](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[ویدئو] آمادهسازی فوری برای مراسم افتتاحیه و کلنگزنی پروژههایی برای استقبال از چهاردهمین کنگره ملی حزب](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764691316170_dung00-16-00-06still005-jpg.webp)

نظر (0)