طبق قانون بیمه اجتماعی ۲۰۲۴، میزان حق بیمه اجباری بیمه اجتماعی بر اساس حقوق و دستمزدی که به عنوان مبنای حق بیمه اجباری بیمه اجتماعی استفاده میشود، محاسبه میگردد.

در مورد حقوق و دستمزد به عنوان مبنای حق بیمه اجباری بیمه اجتماعی، قانون بیمه اجتماعی 2024 و فرمان 158/2025/ND-CP به وضوح روش تعیین حق بیمه را برای هر گروه از افراد، بسته به رژیم حقوق و دستمزدی که اعمال میکنند، به شرح زیر طبقهبندی کردهاند:

به طور خاص، برای کارمندانی که حقوق آنها توسط کارفرما تعیین میشود، حقوقی که به عنوان مبنای پرداخت بیمه اجتماعی استفاده میشود شامل موارد زیر است:

حقوق بر اساس شغل یا سمت: حقوقی است که بر اساس زمان (ماه) شغل یا سمت محاسبه میشود و طبق جدول حقوق و دستمزد تعیین شده توسط کارفرما طبق مفاد ماده ۹۳ قانون کار و توافق شده در قرارداد کار، تعیین میگردد.

- کمک هزینه های حقوق و دستمزد: این کمک هزینه ها برای جبران عواملی مانند شرایط کار، پیچیدگی شغل، شرایط زندگی و میزان جذابیت نیروی کار در نظر گرفته شده اند که در حقوق و دستمزد در نظر گرفته نمی شوند یا کافی نیستند. این کمک هزینه ها نیز باید در قرارداد کار مورد توافق قرار گیرند.

- سایر پرداختهای اضافی: اینها پرداختهایی هستند که میتوانند در مبالغ مشخص همراه با حقوق تعیین شوند، در قرارداد کار مورد توافق قرار گیرند و به طور منظم و پایدار در هر دوره پرداخت پرداخت شوند.

فرمان ۱۵۸/۲۰۲۵/ND-CP به وضوح بیان میکند که حقوق مورد استفاده به عنوان مبنای پرداخت بیمه اجتماعی اجباری برای افراد مشخص شده در بند ۱ ماده ۲ قانون بیمه اجتماعی، حقوق ماهانهای است که طبق توافق در قرارداد کار محاسبه میشود.

در همین حال، ماده ۴ فرمان ۲۹۳/۲۰۲۵/ND-CP (که از اول ژانویه ۲۰۲۶ لازمالاجرا است) نحوه اعمال حداقل دستمزد ماهانه را به شرح زیر بیان میکند: حداقل دستمزد ماهانه، کمترین دستمزدی است که به عنوان مبنای مذاکره و پرداخت دستمزد به کارمندانی که روش پرداخت دستمزد ماهانه را اعمال میکنند، عمل میکند و تضمین میکند که دستمزد طبق شغل یا موقعیت کارمندی که به اندازه کافی ساعات کاری عادی در ماه کار میکند و هنجارهای کاری یا کار توافق شده را تکمیل میکند، نباید کمتر از حداقل دستمزد ماهانه باشد.

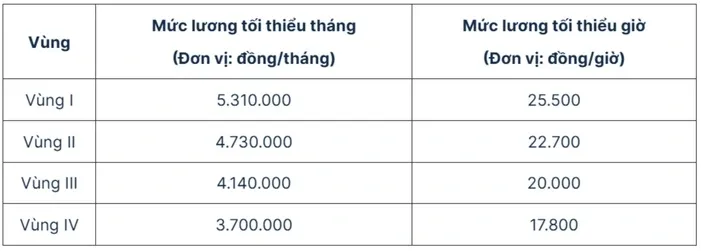

حداقل دستمزدهای لازم از اول ژانویه ۲۰۲۶ به شرح زیر است:

بنابراین، هنگامی که حداقل دستمزد از اول ژانویه ۲۰۲۶ تنظیم میشود، حداقل دستمزدی که به عنوان مبنای حق بیمههای اجتماعی برای کارمندانی که رژیم حقوق و دستمزد تعیین شده توسط کارفرما را اجرا میکنند، استفاده میشود، به طور متناسب افزایش خواهد یافت.

به طور خاص، حداقل حقوق برای حق بیمه اجتماعی در سال 2026 به شرح زیر است:

- در منطقه اول 5،310،000 دونگ است.

- منطقه دوم: 4،730،000 دونگ ویتنامی؛

- منطقه سوم: 4،140،000 دونگ ویتنامی؛

- منطقه چهارم: 3،700،000 دونگ ویتنامی.

منبع: https://vtv.vn/tang-luong-toi-thieu-tu-2026-muc-dong-bhxh-thay-doi-ra-sao-100251113085256655.htm

![[عکس] هنر منحصر به فرد نقاشی ماسکهای توئونگ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763094089301_ndo_br_1-jpg.webp)

![[عکس] معماری بینظیر عمیقترین ایستگاه مترو در فرانسه](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763107592365_ga-sau-nhat-nuoc-phap-duy-1-6403-jpg.webp)

![[عکس] کلاس ویژه در ترا لین](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

نظر (0)