شرکت GFDI با ساخت یک مدل کسبوکار بازاریابی چندسطحی مالی، از چه ترفندهایی برای دور زدن قانون و اجتناب از مقامات استفاده میکند؟

کارمند GFDI (پیراهن سفید) قبل از ورشکستگی شرکت، در یک کافیشاپ به مشتری مشاوره سرمایهگذاری میدهد - عکس: TRUONG TRUNG

از پیگرد قانونی به دلیل بسیج سرمایه با نرخ بهره بالا خودداری کنید

شرکت مشاوره سرمایهگذاری GFDI که در سال ۲۰۱۸ تأسیس شد و مدل کسبوکاری مبتنی بر قرض گرفتن پول از افراد بعدی و پرداخت سود به افراد قبلی را ایجاد کرده است، از ترفندهای زیادی برای جلوگیری از شناسایی شدن استفاده کرده است.

در طول «اوج» بسیج سرمایه، زمانی بود که این شرکت سودی معادل ۴۸٪ در سال پرداخت میکرد. پس از مدتی، وقتی مشتریان به شرکت وابسته شدند، قراردادها اغلب در سررسید تمدید میشدند و نرخ بهره به طور پیشگیرانه کاهش مییافت.

آقای ت - مشتری که قبل از ورشکستگی شرکت، ۲۰۰ میلیون در این شرکت سپردهگذاری کرده بود - گفت که در برخی از قراردادها، شرکت نرخ بهره را اعلام نکرده و در عوض مبلغی را که مشتری پس از انقضای قرارداد دریافت خواهد کرد، ذکر کرده است.

به این ترتیب بسیاری از مشتریان صبورانه منتظر تاریخ سررسید میمانند تا مبلغ زیادی پول دریافت کنند.

به طور خاص، زمانی که «تشنه سرمایه» بود تا به مشتریانی که قبل از فروپاشی مجبور به پرداخت بودند، پول پرداخت کند، این شرکت به بسیج سرمایه برای پرداخت نرخهای بهره سرسامآور ادامه داد و همزمان به سرمایهگذاران اولیه آیفونهای جدید هدیه داد.

وکیل نگوین آنه توآن، از کانون وکلای شهر دا نانگ ، در گفتگو با Tuoi Tre Online گفت که GFDI به طور بسیار پیچیدهای خلاهای قانونی در مدیریت و نظارت بر شرکتهایی را که با قراردادهایی با استفاده از اشکال مختلف لاپوشانی، سرمایه جذب میکنند، قانونی کرده است.

به گفته آقای توآن، میانگین نرخ بهره فعلی برای سپردههای بانکهای تجاری از ۳.۵ تا ۷ درصد در سال است، حتی در سالهای گذشته این نرخ دو رقمی بوده است که هنوز هم در چارچوب مقرراتی است که طبق ماده ۴۶۸ قانون مدنی سال ۲۰۱۵، نرخ بهره وام نمیتواند از ۲۰ درصد تجاوز کند.

برای جلوگیری از افزایش سرمایه با نرخ بهره بالا، آنها همچنین سود را در اصل وام لحاظ میکنند و به این ترتیب وامدهندگان را مطمئنتر میکنند.

وکیل آنه توآن گفت: «اگرچه این غیرمعمول است، اما باید سرمایهگذاران را به خاطر طمع بیش از حدشان سرزنش کنیم.»

قرارداد وام GFDI با مشتریان امضا شد - عکس: TRUONG TRUNG

به نقش کنترل و هشدار اولیه نیاز دارید؟

از منظر حقوقی، وکیل آنه توآن گفت که افزایش سرمایه از طریق قراردادهای وام دارایی مشابه GFDI خطرات بالقوه زیادی دارد.

مقررات مربوط به بهره وام در ماده ۴۶۸ قانون مدنی سال ۲۰۱۵ مشخص شده است. در همین حال، طبق مفاد قانون بنگاههای اقتصادی سال ۲۰۲۰، یک بنگاه اقتصادی میتواند درخواست سرمایهگذاری کند، اما باید شفافیت اطلاعات را تضمین کرده و یک طرح توجیهی مالی داشته باشد.

در مورد GFDI که با نرخ بهره بیش از ظرفیت پرداخت شرکت، سرمایه را بسیج میکند، این مدل یک سرمایهگذاری امن محسوب نمیشود اما خطرات بالقوه زیادی دارد، به خصوص زمانی که نشانههایی از سوءاستفاده از اعتماد مردم وجود داشته باشد.

برای دور زدن مفاد ماده ۴۶۸ قانون مدنی سال ۲۰۱۵، برخی شرکتها از «قراردادهای وام دارایی» به عنوان نوعی بسیج سرمایه استفاده میکنند. این امر کنترل شرکتهایی را که نرخ بهره غیرمعمول ارائه میدهند، دشوار میکند.

یکی دیگر از خلاهای قانونی، فقدان نظارت بر قانونی بودن مدلهای کسبوکار مالی است.

برای مثال، شرکتها میتوانند کسبوکار خود را به عنوان «مشاوران سرمایهگذاری» ثبت کنند، اما فعالیتهای بسیج سرمایه را با تعهدات نرخ بهره بالا و بدون کنترل مقامات انجام دهند.

دفتر مرکزی باشکوه GFDI در بخش هوآ شوان، منطقه کام له، دا نانگ - عکس: TRUONG TRUNG

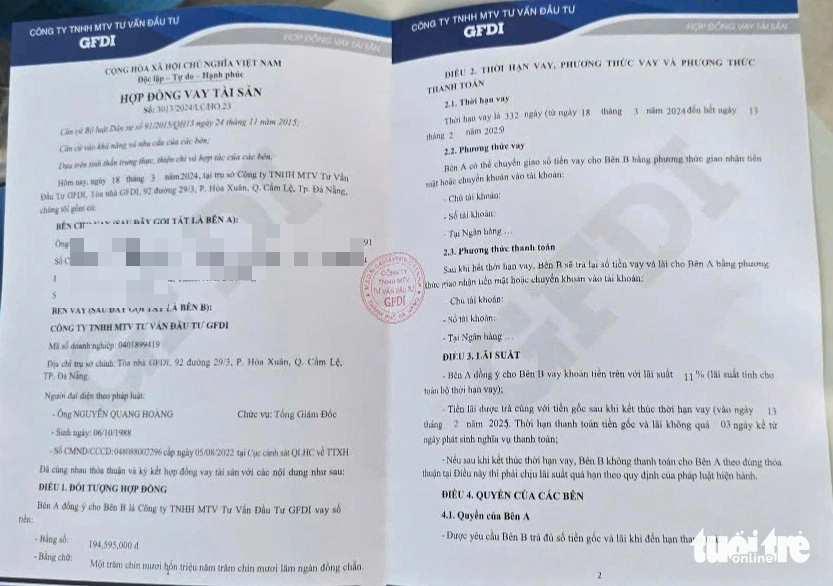

با «قراردادهای وام دارایی» و پرداختهای به موقع، GFDI با موفقیت مشتریان و مقامات را فریب داد تا اینکه بیش از ۳۷۰۰ میلیارد دونگ ویتنامی بدهی خود را نکول کرد، در حالی که این شرکت تنها ۸۰ میلیارد دونگ ویتنامی سرمایه اولیه داشت.

هنگام سرمایهگذاری در سرمایه با نرخ بهره بالا، مراقب باشید که در دام نیفتید.

هنگام سرمایهگذاری در سرمایه با نرخ بهره بالا، مراقب باشید که در دام نیفتید.منبع: https://tuoitre.vn/thu-thuat-vay-tai-san-va-bien-hinh-lai-suat-cua-da-cap-tai-chinh-gfdi-20241112122654221.htm

![[عکس] رئیس جمهور لونگ کونگ از پیت هگست، وزیر جنگ ایالات متحده، استقبال کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

![[عکس] لام دونگ: تصاویری از خسارات پس از فوران احتمالی دریاچه در توی فونگ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

نظر (0)