On estime que 2,3 millions de ménages d'entreprises seront exemptés d'impôts.

Le ministère des Finances vient de publier un rapport sur la réception et l'explication des avis des députés de l'Assemblée nationale concernant le projet de loi sur l'impôt sur le revenu des personnes physiques (modifié).

Le ministère des Finances a déclaré que, sur la base des avis recueillis auprès des députés de l'Assemblée nationale , et afin que le contenu de la réglementation relative à l'impôt sur le revenu des personnes physiques (IRPP) pour les ménages et les personnes exerçant une activité commerciale soit conforme à la réalité, tout en assurant une équité relative dans la perception de l'IRPP sur les autres types de revenus (y compris les salaires et traitements) entre les personnes exerçant une activité commerciale qui ne sont pas imposables et celles qui le sont, notamment en matière de taxe sur la valeur ajoutée, le ministère des Finances a publié la version révisée du contenu de la réglementation relative à l'IRPP sur les revenus d'activité commerciale.

Concernant le seuil d'imposition, le ministère des Finances a proposé de le porter de 200 millions de VND/an à 500 millions de VND/an. Ce seuil de 500 millions de VND/an correspond également au montant déductible avant impôt sur le revenu.

En appliquant ce niveau de recettes, le ministère des Finances a indiqué qu'environ 2,3 millions de ménages d'entreprises devraient être exemptés d'impôt, ce qui représente environ 90 % du total de 2,54 millions de ménages d'entreprises (selon les données d'octobre 2025).

Afin de compléter la réglementation applicable aux entreprises, aux ménages et aux particuliers dont le chiffre d'affaires annuel se situe entre 500 millions et 3 milliards de VND, le calcul de l'impôt est désormais basé sur le revenu (recettes moins dépenses), garantissant ainsi une perception de l'impôt conforme à la nature de l'impôt sur le revenu des personnes physiques. En conséquence, un taux d'imposition de 15 %, similaire à celui de l'impôt sur les sociétés prévu par la loi n° 67/2025 relative à l'impôt sur les sociétés, est appliqué aux entreprises dont le chiffre d'affaires annuel est inférieur à 3 milliards de VND.

Tous les ménages et particuliers, qu'ils soient indépendants ou salariés, paient des impôts sur leurs revenus réels. S'ils ont peu de revenus, ils paient moins, et s'ils n'ont aucun revenu, ils ne sont pas imposés. Par conséquent, le niveau de revenus non imposable n'a que peu d'impact sur les ménages et particuliers imposables. Si ces derniers ne peuvent déterminer leurs dépenses, ils paieront des impôts en fonction d'un pourcentage de leurs revenus.

Afin d'assurer la cohérence du niveau de revenus non soumis à l'impôt sur le revenu des personnes physiques, ce projet de loi modifiera et complétera la loi sur la taxe sur la valeur ajoutée n° 48/2024 afin d'augmenter le niveau de revenus non imposables des ménages et des particuliers de 200 millions de VND/an à 500 millions de VND/an.

Afin de simplifier le calcul de l'impôt, notamment pour les personnes dont l'activité de location immobilière constitue une activité commerciale irrégulière encadrée par des contrats (à l'exception des activités d'hébergement), le projet de loi prévoit que celles dont le chiffre d'affaires annuel dépasse 500 millions de VND bénéficieront d'un calcul au prorata de leurs revenus. Par conséquent, il ne sera pas nécessaire de comptabiliser les charges, ni de compenser les revenus (en cas de possession de plusieurs biens immobiliers mis en location), ni de procéder à un calcul annuel définitif de l'impôt.

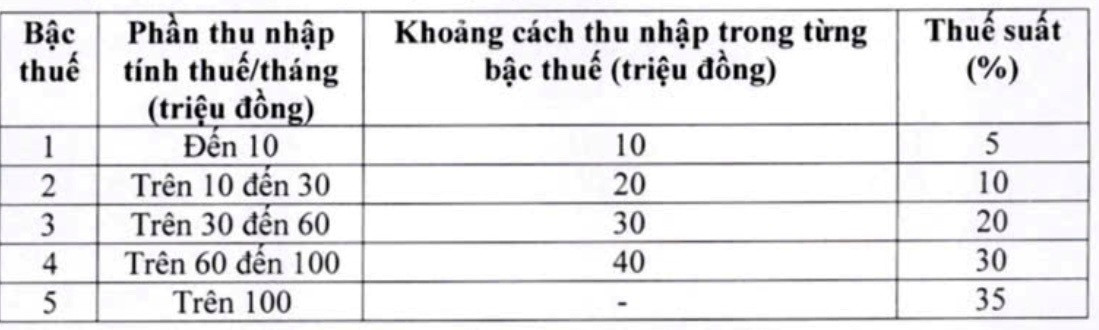

Réduire les taux et les tranches d'imposition sur les revenus provenant des salaires et traitements

Dans son rapport d'explication et d'acceptation, le ministère des Finances a également indiqué avoir revu et ajusté le barème progressif de l'impôt (appliqué aux revenus des salaires et traitements). En conséquence, le nombre de tranches a été réduit de 7 à 5, l'écart entre elles a été creusé et les deux taux d'imposition ont été réajustés. Cet ajustement vise à réduire le taux d'imposition pour tous les contribuables, quel que soit leur niveau d'imposition, par rapport au niveau actuel, et à corriger la hausse brutale observée entre les tranches d'imposition.

Plus précisément, réduire le taux d'imposition de 15 % (au niveau 2) à 10 % et le taux d'imposition de 25 % (au niveau 3) à 20 % comme suit :

En réponse aux commentaires et contributions reçus, et afin de garantir l'autorité de l'Assemblée nationale pour réglementer le contenu fondamental des impôts tel que stipulé dans la Constitution, le ministère des Finances souhaite réviser le projet de loi afin d'y inclure les déductions familiales.

Dans le même temps, le gouvernement est chargé de soumettre au Comité permanent de l'Assemblée nationale un ajustement du niveau de déduction familiale en fonction des fluctuations des prix et des revenus afin de l'adapter à la situation socio -économique de chaque période.

Source : https://vietnamnet.vn/bo-tai-chinh-tinh-toan-nang-doanh-thu-mien-thue-ho-kinh-doanh-len-500-trieu-nam-2467662.html

Comment (0)