Le marché boursier national a subi une forte pression corrective après plusieurs mois de forte croissance. Fin septembre, l'indice VN a reculé de 5,8 % par rapport au mois précédent. Un groupe d'experts de la société de valeurs mobilières VNDIRECT a estimé que la pression liée aux risques macroéconomiques s'accentuait progressivement, notamment :

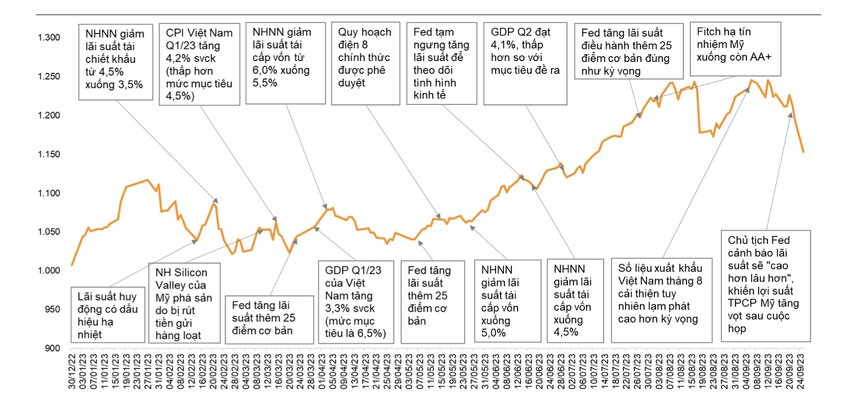

Premièrement, la FED a laissé ouverte la possibilité de continuer à augmenter les taux d’intérêt opérationnels en 2023. L’augmentation des rendements des obligations d’État américaines a depuis exercé une pression sur le taux de change USD/VND.

Deuxièmement, le marché a réagi négativement à l'annonce selon laquelle la Banque d'État avait émis des bons du Trésor pour drainer les liquidités du système et soutenir la monnaie nationale. Troisièmement, les investisseurs ont pris leurs bénéfices et réduit leurs ratios de marge après la forte hausse récente.

Après ces fluctuations, VNDIRECT a constaté que l'indice VN s'était maintenu au-dessus de la moyenne mobile hebdomadaire à 200 points, ce qui laisse présager une nouvelle zone d'équilibre propice à l'accumulation. Une tendance à l'accumulation entre 1 130 et 1 210 points pourrait se profiler pour le marché boursier en octobre.

Ce mois-ci, les risques de marché se concentrent sur la pression sur le taux de change. Si elle continue de s'accentuer, elle pèsera sur la politique monétaire vietnamienne. À cela s'ajoute le risque de déflation dans l'ensemble de l' économie , notamment dans le secteur immobilier, ce qui pourrait affecter le moral des investisseurs vietnamiens. Par conséquent, les investisseurs doivent prêter attention aux secteurs sensibles aux taux d'intérêt et limiter les positions acheteuses risquées.

Cependant, caché là-dedans, le marché a encore du potentiel avec de nombreuses opportunités lorsque la situation des bénéfices au troisième trimestre devrait être plus positive et que le niveau de valorisation du marché sera revenu à un niveau plus attractif.

Les investisseurs peuvent saisir les opportunités, car l'investissement public reste le fer de lance de la croissance économique. Les perspectives d'importation et d'exportation se redressent progressivement. Suite à l'amélioration du secteur manufacturier, les ventes au détail progresseront grâce à l'amélioration du pouvoir d'achat. Parallèlement, les flux d'IDE restent positifs, améliorant les perspectives des groupes immobiliers des parcs industriels.

D'un point de vue à long terme, Mme Nguyen Hoai Thu, PDG du fonds d'investissement VinaCapital Securities, estime que le marché boursier est toujours dans une phase ascendante. Cette dynamique repose sur le cycle économique vietnamien, qui est en bonne voie de développement. Les capitaux étrangers affluent continuellement.

La valorisation boursière du Vietnam par rapport à la région est actuellement la plus faible et la plus décotée. À moyen terme, le potentiel provient également de la croissance des bénéfices des entreprises, qui, selon VinaCapital, devrait augmenter d'environ 25 à 30 %. Par conséquent, à long terme, les actions progresseront en fonction du cycle de croissance économique.

« Les investisseurs ayant une vision à long terme ne devraient pas trop s'inquiéter. Bien sûr, les investisseurs individuels peuvent connaître des fluctuations psychologiques qui accentuent les fluctuations du marché. Cependant, ces fluctuations ne sont pas trop inquiétantes », a déclaré Mme Thu.

Source

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, rend visite à la mère héroïque vietnamienne, Ta Thi Tran](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Comment (0)