Le marché boursier est sous pression pour corriger après avoir atteint son pic de prix - Photo : QUANG DINH

La contraction des liquidités et la chute rapide des actions à forte capitalisation ont ravivé les inquiétudes concernant les marges. Cependant, la pression actuelle n'est pas entièrement négative.

Ce pourrait être le moment où le marché se régule, forçant les investisseurs à revenir aux fondamentaux.

L'espace disponible pour le prêt de titres continue de se réduire – au plus bas niveau depuis le premier trimestre 2022.

Les données recueillies auprès de près de 40 sociétés de valeurs mobilières ayant des prêts sur marge en cours (364,5 billions de VND) ont atteint environ 95 % de l'échelle du secteur, la marge pour les nouveaux prêts a continué à se réduire à 38,4 %.

Il s'agit du niveau le plus bas depuis le premier trimestre 2022, lorsque le marché a été confronté à une crise financière et qu'une série d'actions ont été liquidées à grande échelle.

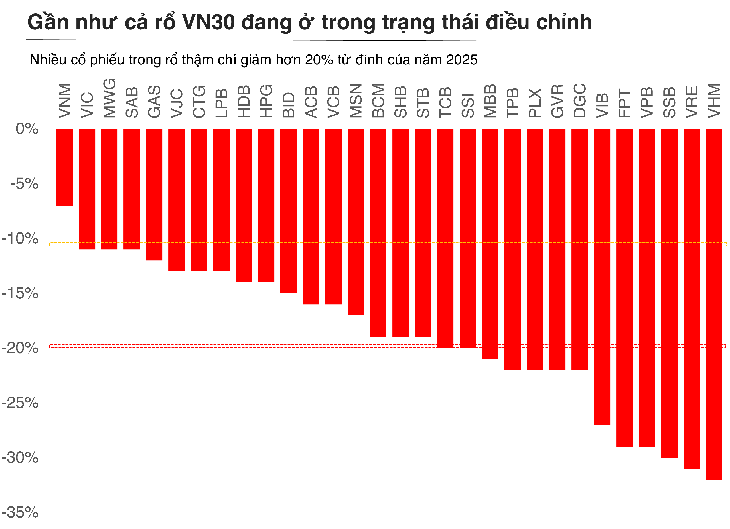

Avec un VN-Index culminant à près de 1 800 points, les flux de capitaux sur marge ont atteint un nouveau record.

Mais lorsque le marché se retournera, notamment avec la forte baisse de nombreux groupes d'actions, le ratio de sécurité des portefeuilles sur marge deviendra un sujet de préoccupation.

Il convient de noter que les actions spéculatives n'ont pas été les seules touchées ; les valeurs vedettes, souvent considérées comme un soutien, ont également perdu entre 15 et 20 % par rapport à leur sommet. Si les investisseurs ont recours à un fort effet de levier, une baisse importante peut potentiellement déclencher des opérations de collatéralisation croisée.

Psychologiquement, le plus grand risque de liquidation ne réside pas dans les actions aux fondamentaux fragiles, mais dans les grandes capitalisations à forte liquidité. Lorsque le groupe de tête est contraint de liquider, la pression à la vente se propage très rapidement à l'ensemble du marché. En l'absence d'une demande suffisamment forte, la spirale « baisse – liquidation – chute encore plus importante » devient un effet domino.

S’adaptant au contexte d’ajustement, les investisseurs reviennent aux fondamentaux.

La principale différence par rapport à 2022 est que le système n'est pas encore entré dans un état de risque systémique.

M. Nguyen The Minh, directeur du développement de la clientèle individuelle chez Yuanta Securities Vietnam, a déclaré : « Les inquiétudes concernant les marges sont apparues fréquemment ces derniers trimestres. En particulier, la correction observée après le pic actuel ravive les mauvais souvenirs du début de l’année 2022. Cependant, par rapport à 2022, le marché n’a encore connu aucun risque systémique. »

Aux États-Unis, la marge a également atteint un nouveau sommet, dans un contexte de forte hausse du S&P 500. Cependant, si l'on compare la croissance de la dette en circulation sur la même période, on constate qu'aux États-Unis, la hausse n'a dépassé que 30 % de la zone d'alerte, sans toutefois atteindre le pic historique. Cela montre que le marché boursier mondial est dans un cycle d'utilisation de l'effet de levier, mais n'a pas encore franchi le seuil critique.

« Au Vietnam, l'endettement sur marge a atteint un nouveau sommet au troisième trimestre 2025, au moment même où l'indice VN-Index entrait dans sa zone la plus haute historique. Cependant, la croissance de cette nouvelle dette n'a atteint que 69,47 % sur la même période, un taux nettement inférieur au pic de croissance de 137 % enregistré en 2021. Le ratio marge/fonds propres s'établit actuellement à 1,1, alors que le pic historique est de 1,5 et que la marge maximale autorisée par la réglementation est de 2 », a analysé M. Minh.

Parallèlement, M. Bui Van Huy, vice-président du conseil d'administration et directeur de la recherche en investissement chez FIDT, estime que cette correction ne résulte pas uniquement de prises de bénéfices normales, mais reflète également un réajustement des anticipations. Après une longue période de hausse, la valorisation de nombreuses actions a progressé trop rapidement par rapport au rythme de reprise des bénéfices. Lorsque les flux de trésorerie se détériorent, le marché retrouve son équilibre : les entreprises performantes maintiennent leurs cours, tandis que les entreprises en difficulté sont éliminées.

M. Huy estime que le moment est venu pour le marché de revenir à ses fondamentaux.

« De nombreux secteurs ont subi des corrections importantes, de l’ordre de 15 à 25 % par rapport à leur pic, notamment la banque, la distribution, l’immobilier, les matériaux de construction et les infrastructures. Ces secteurs, aux fondamentaux relativement solides, ont maintenu une croissance de leurs bénéfices et continuent de bénéficier des politiques du cycle 2025-2026. Dans un contexte de valorisations nettement inférieures aux attentes, c’est le moment opportun pour les investisseurs d’accumuler de manière sélective en vue d’un investissement à moyen et long terme », a déclaré M. Huy.

Globalement, la stratégie la plus judicieuse à ce stade est de faire preuve de patience, en privilégiant les entreprises dotées d'une assise financière solide, d'un flux de trésorerie stable et de perspectives de profit claires, plutôt que de rechercher des opportunités à court terme dans un contexte de volatilité.

Il s'agit d'une période d'accumulation calme plutôt que de suivre la vague, visant un objectif à moyen terme lorsque le marché aura achevé son cycle de correction actuel.

Source : https://tuoitre.vn/margin-nhay-cam-nhat-ke-tu-2022-chung-khoan-can-quay-tro-lai-voi-cau-chuyen-co-ban-20251112090453075.htm

![[Photo] Le Premier ministre Pham Minh Chinh participe à une conférence pour examiner une année de déploiement des forces pour participer à la protection de la sécurité et de l'ordre au niveau local.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![[Photo] Autoroutes traversant Dong Nai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![Transition de Dong Nai à l'OCOP : [Article 3] Lier le tourisme à la consommation de produits de l'OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Comment (0)