Pourquoi le taux d'imposition est-il toujours de 35 % ?

Le ministère des Finances vient de demander l'avis des membres du gouvernement sur un certain nombre de points relatifs au projet de loi sur l'impôt sur le revenu des personnes physiques (modifié) afin de le présenter au Comité permanent de l'Assemblée nationale.

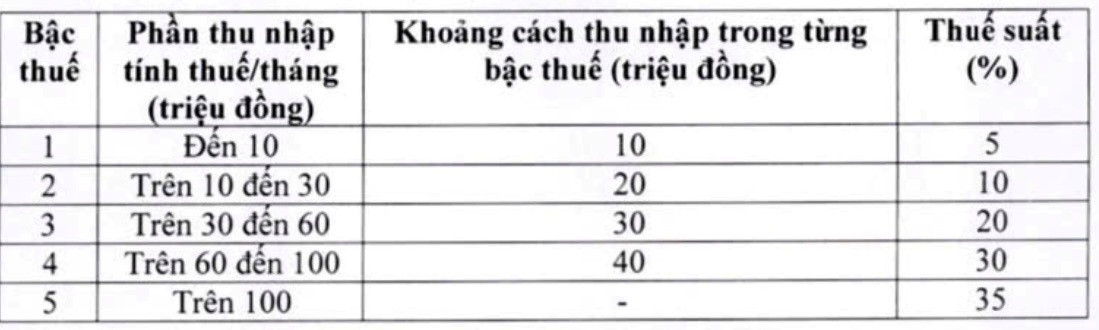

Concernant les problèmes liés au barème progressif de l'impôt, le ministère des Finances a indiqué avoir revu et ajusté ce barème (appliqué aux revenus provenant des salaires et traitements) dans le projet de loi.

En conséquence, l'organisme chargé de la rédaction a ajusté deux taux d'imposition du barème fiscal, en réduisant le taux d'imposition de 15 % (au niveau 2) à 10 % et le taux d'imposition de 25 % (au niveau 3) à 20 %, comme suit :

Dernier plan du ministère des Finances concernant l'ajustement des taux et des tranches d'imposition. Capture d'écran

Selon le ministère des Finances, ce nouveau barème d'imposition permettra à tous les contribuables actuellement imposés de voir leurs obligations fiscales réduites. De plus, il corrige les hausses soudaines observées à certains niveaux, garantissant ainsi une imposition plus équitable.

Il convient de noter que, concernant le barème d'imposition, le ministère des Finances estime que le taux maximal de 35 % au niveau 5 constitue une proposition raisonnable. Ce taux représente une moyenne, ni trop élevé ni trop bas par rapport aux autres pays du monde et de la région de l'ASEAN (la Thaïlande, l'Indonésie et les Philippines appliquent également un taux maximal de 35 % ; la Chine, quant à elle, applique 45 %).

Par ailleurs, selon le ministère des Finances, si le taux est ramené de 35 % à 30 %, cela sera considéré comme une mesure de réduction d'impôt en faveur des plus riches.

S'adressant à un journaliste de VietNamNet , Mme Le Thi Thuy, PDG de Bach Khoa Consulting Services Co., Ltd., a déclaré que la réduction des taux d'imposition aux niveaux 2 et 3 témoigne de la prise en compte des observations formulées. Elle a toutefois déploré le maintien du taux d'imposition de 35 %, malgré les analyses et recommandations répétées de nombreux experts et de sa part, le jugeant excessif et préconisant sa suppression.

Le Dr Nguyen Ngoc Tu, maître de conférences à l'Université de commerce et de technologie de Hanoï , a également suggéré à plusieurs reprises que le taux d'imposition de 35 % soit supprimé car il est « trop élevé et inapproprié ». Il craint que ce taux élevé ne rende difficile pour le Vietnam d'attirer des ressources humaines hautement qualifiées de l'étranger.

Selon l'expert, actuellement dans la région, seuls la Thaïlande, les Philippines et l'Indonésie appliquent un taux d'imposition de 35 %, mais ce taux s'applique uniquement aux tranches de revenus les plus élevées. En Indonésie, le seuil de revenu soumis à ce taux est de 8 milliards de VND par an ; en Thaïlande, il se situe entre 2,6 et 3 milliards de VND par an et aux Philippines, il est d'environ 4 milliards de VND par an. Cela signifie que les contribuables doivent percevoir un revenu mensuel compris entre 330 et 660 millions de VND pour être soumis à ce taux d'imposition.

Des experts affirment qu'il est nécessaire d'accroître l'écart entre les taux d'imposition ou de relever le seuil d'imposition afin d'éviter les « sauts de taux » et de réduire la pression sur les salariés. Photo : NK

Au Vietnam, les revenus imposables supérieurs à 100 millions de VND par mois sont soumis à un taux de 35 %. Il a également mentionné que Singapour applique le taux d'imposition le plus élevé, à seulement 24 %, afin d'attirer les talents, et que ce taux ne s'applique qu'aux revenus supérieurs à 1 million de SGD par an (environ 20,5 milliards de VND).

Le Dr Nguyen Ngoc Tu a ainsi déclaré que, pour maintenir le taux d'imposition de 35 % pour les salariés, il est nécessaire de revoir en profondeur le seuil d'imposition. Le seuil de revenu imposable supérieur à 80 millions de VND par mois étant appliqué depuis 17 ans, le relever à 100 millions de VND par mois n'est pas approprié.

Selon M. Tu, si le taux d'imposition de 35 % n'est pas supprimé, le seuil de revenu imposable devrait être relevé à environ 300 millions de VND/mois pour se rapprocher des pratiques régionales.

Proposition visant à creuser progressivement les inégalités de revenus

Selon le dernier projet de loi, l'écart de revenu pour chaque tranche d'imposition est actuellement de 10, 20, 30 et 40 millions de VND. Mme Le Thi Thuy a proposé d'élargir cet écart afin que les revenus permettent aux salariés de vivre décemment et que le système d'imposition soit plus cohérent entre les intérêts des travailleurs et leurs obligations fiscales.

Plus précisément, elle a proposé que le niveau 1 reste à 10 millions de VND/mois, mais que le niveau 2 soit étendu de 10 à 40 millions de VND et le niveau 3 de 40 à 80 millions de VND.

Partageant le même avis, le Dr Nguyen Ngoc Tu a fait remarquer que les trois premières tranches d'imposition du nouveau projet se situent dans la catégorie des revenus moyens, mais que le taux d'imposition augmente fortement lorsque chaque tranche passe à 10 % ; dans le même temps, l'écart de revenus entre les tranches est trop faible, ce qui exerce une pression accrue pour « passer » à 10 %.

Par conséquent, M. Tu a proposé d'élargir l'écart de revenus entre les niveaux d'imposition dans le sens suivant : le niveau 1 est supérieur à 20 millions de VND/mois ; le niveau 2 est de 20 à 70 millions de VND ; le niveau 3 est de 70 à 120 millions de VND ; le niveau 4 est de 120 à 180 millions de VND ; le niveau 5 est supérieur à 180 millions de VND/mois.

Selon M. Tu, la réduction des taux d'imposition et l'élargissement de l'écart entre les tranches d'imposition permettront aux contribuables d'éviter des hausses brutales de leurs charges et témoigneront d'une volonté de souplesse. Lorsque les tranches de revenus sont trop proches, la forte augmentation du taux d'imposition qui en découle exerce une pression considérable sur les salariés.

Vietnamnet.vn

Source : https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[Photo] Défilé pour célébrer le 50e anniversaire de la fête nationale du Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Photo] Vénération de la statue de Tuyet Son - un trésor vieux de près de 400 ans à la pagode Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Comment (0)