Le chiffre d'affaires à l'exportation devrait continuer à progresser en 2017, le Japon et les États-Unis étant les principaux marchés. Grâce à l'évolution positive des neuf premiers mois de l'année, nous prévoyons que les exportations de produits en plastique maintiendront leur dynamique de croissance l'année prochaine. Parallèlement, le marché européen risque de compliquer la situation des entreprises nationales. L'évolution défavorable de l'euro entraînera des pertes de commandes et les entreprises nationales seront également confrontées à la concurrence des produits fabriqués dans cette région en raison de la baisse du coût des matières premières.

Le chiffre d'affaires à l'exportation devrait continuer à progresser en 2017, le Japon et les États-Unis étant des marchés clés . Grâce à l'évolution positive des neuf premiers mois de l'année, nous prévoyons que les exportations de produits plastiques maintiendront leur dynamique de croissance l'année prochaine. Parallèlement, le marché européen risque de compliquer la tâche des entreprises nationales. L'évolution défavorable de l'euro entraînera des pertes de commandes et les entreprises nationales seront également confrontées à la concurrence des produits fabriqués dans cette région en raison de la baisse des coûts des matières premières liée à la faiblesse de l'euro. Le Japon et les États-Unis restent des marchés à fort potentiel pour l'industrie d'exportation du plastique, avec une forte demande de consommation.

Emballages plastiques : le potentiel de croissance dépend des industries de produits finis telles que l'agroalimentaire . Comme analysé précédemment, l'industrie de l'emballage plastique, en particulier les emballages souples et les emballages alimentaires en PET, soutient les industries des biens de consommation, notamment les aliments emballés et les boissons en conserve et en bouteille. Nous estimons que le secteur alimentaire bénéficiera de nombreuses opportunités de développement à l'avenir. L'amélioration de la situation économique favorisera la croissance de la classe moyenne et le taux d'urbanisation. Selon les estimations, la classe moyenne vietnamienne devrait doubler au cours des cinq prochaines années. Il s'agit d'un facteur positif pour le développement de l'industrie alimentaire, en particulier des aliments emballés. Selon BMI Research, le secteur alimentaire devrait connaître une forte croissance, les ventes de produits alimentaires ayant augmenté de 10,2 % en 2016 et la croissance annuelle composée pour la période 2015-2020 étant de 10,9 %. Français Avec environ 6,1 millions de ménages sortis de la pauvreté au cours de la période 2015-2050 et dans la tranche d'âge avec un revenu de 5 000 à 10 000 USD/an, la demande des consommateurs se déplacera vers des produits alimentaires de haute valeur. Pour l'industrie des boissons, selon l'Association vietnamienne des alcools, des bières et des boissons, l'un des produits contribuant le plus à la croissance du marché vietnamien des boissons est le thé vert en bouteille, les tisanes et les boissons énergisantes, qui devraient avoir des TCAC de 17,8 %, 27,6 % et 24,7 % sur la période 2015-2019, respectivement. Les entreprises nationales intensifient également leurs investissements dans les infrastructures et l'innovation de produits avec un investissement total d'environ 6 000 milliards de VND, mené par le groupe Tan Hiep Phat avec deux grands projets d'usines Number One à Ha Nam et Chu Lai, suivi par les groupes Masan et Hoa Binh. Les perspectives d'avenir du secteur des aliments et boissons en bouteille sont donc très prometteuses, ce qui ouvre la voie au développement de l'industrie de l'emballage plastique. Bien que le Plan de développement de l'industrie plastique à l'horizon 2020 prévoie une diminution de la part des emballages plastiques, nous pensons qu'avec la croissance actuelle de l'industrie alimentaire, le secteur de l'emballage plastique a encore une marge de progression importante.

Plastiques ménagers : un potentiel important, mais soumis à la pression concurrentielle des concurrents étrangers . Les perspectives du secteur des plastiques ménagers restent positives en raison (1) de la croissance démographique entraînant une forte demande en biens ménagers (la population en âge de travailler représente 50 %), (2) de l'augmentation du revenu par habitant, environ 6,1 millions de ménages sortiront de la pauvreté entre 2015 et 2050 et appartiendront à la tranche des revenus annuels de 5 000 à 10 000 USD (selon BMI Research), (3) de l'augmentation du taux de consommation de produits vietnamiens. Selon les statistiques, 85 à 95 % des supermarchés vietnamiens sont des marques vietnamiennes. Cependant, la faible technologie entraîne une qualité de produit inégale ainsi qu'un potentiel financier limité. Les entreprises du secteur des plastiques ménagers sont actuellement confrontées à la pression concurrentielle de concurrents étrangers, notamment la marque Lock&Lock. Les produits haut de gamme des entreprises étrangères, de bonne qualité, généreront de meilleures marges bénéficiaires que les produits vietnamiens de qualité moyenne. Par conséquent, le problème actuel des entreprises nationales de plastique est d'améliorer la qualité des produits en améliorant la technologie de production. De plus, la capacité publicitaire ainsi que les services doivent être améliorés, ce n'est qu'alors que les produits nationaux pourront bien concurrencer les produits étrangers.

Plastiques de construction – L'immobilier et la construction connaissent un essor considérable, soutenant considérablement la croissance du secteur . La part de marché du segment des plastiques de construction ne représente que 18,2 % de l'ensemble du secteur des plastiques, mais elle connaît une croissance rapide, atteignant 15 à 20 % par an. Actuellement, le pays compte 180 entreprises opérant dans deux segments : les tubes et les matériaux plastiques de construction. Selon le système de classification de la Bourse de Hô-Chi-Minh -Ville, le secteur des plastiques de construction appartient à l'industrie des matériaux, avec un indice de groupe industriel en hausse de 45 % au cours des neuf premiers mois de l'année, ce qui prouve en partie l'intérêt marqué des investisseurs pour ce secteur. L'organisme de recherche international BMI prévoit une croissance de 9,85 % du secteur de la construction d'infrastructures au Vietnam en 2016, avec un taux de croissance réel moyen d'environ 6 % par an sur la période 2016-2024. La demande de tubes et de profilés en plastique de construction est en hausse. Conformément à la stratégie nationale de développement du logement à l'horizon 2020, assortie d'une vision à l'horizon 2030, approuvée par le Premier ministre en 2011, des solutions synchrones ont été mises en place pour surmonter les difficultés et développer le marché immobilier. L'objectif est que la surface habitable moyenne nationale atteigne environ 25 m² par personne d'ici 2020, dont 29 m² en zone urbaine et 22 m² en zone rurale, avec pour objectif une surface minimale de 8 m². D'ici 2030, l'objectif est d'atteindre une surface habitable moyenne nationale d'environ 30 m² et une surface minimale de 12 m². Le développement du marché de la construction et de l'immobilier stimulera la croissance future du secteur des plastiques de construction.

Plastique recyclé : une nouvelle tendance d'avenir. Les produits en plastique recyclé sont actuellement populaires dans les pays développés en raison de la pollution environnementale causée par les déchets plastiques rejetés dans l'environnement. Ces déchets engendrent de nombreux problèmes graves liés à leur persistance à long terme et à leur difficulté à se décomposer. L'Association vietnamienne des plastiques estime qu'une utilisation de 35 à 50 % de matières plastiques recyclées par an permettrait aux entreprises de réduire leurs coûts de production de plus de 15 %. Par ailleurs, selon le Fonds de recyclage des déchets de Hô-Chi-Minh-Ville, les déchets plastiques représentent une part importante des déchets solides urbains, juste derrière les déchets alimentaires. Cependant, la quantité totale de déchets plastiques achetés ne représente qu'environ 10 % du total des déchets plastiques rejetés chaque année dans l'environnement. Les produits en plastique recyclables sont actuellement principalement issus du sous-secteur des emballages plastiques, tels que les bouteilles en PET et les emballages alimentaires. Le potentiel des produits en plastique recyclé est très important, notamment les emballages alimentaires et les bouteilles en PET. La demande de recyclage du plastique augmente en partie grâce aux politiques incitatives des gouvernements visant à réduire la pollution environnementale causée par les produits en plastique. Cependant, malgré de nombreuses perspectives d'avenir, son développement actuel se heurte encore à de nombreux problèmes. Premièrement, l'origine du plastique recyclé étant très diversifiée, sa qualité et ses performances sont très différentes, ce qui entraîne une qualité et une stabilité médiocres. Deuxièmement, ce produit présente un coût relativement élevé, de 30 à 50 % supérieur à celui du plastique vierge. Troisièmement, l'industrie du plastique recyclé requiert une technologie de pointe, tandis que la plupart des entreprises du secteur sont petites et dispersées. Cependant, malgré de nombreux problèmes, ce secteur représente un développement d'avenir et, si les entreprises vietnamiennes exploitent leurs atouts, le potentiel de développement est considérable compte tenu de la pénurie d'approvisionnement pour ce produit.

Les prix des granulés de plastique devraient augmenter légèrement au cours des derniers mois de l'année, mais resteront stables . Concernant l'évolution future des prix des granulés de plastique, nous formulons les observations suivantes :

- Les prix du pétrole devraient rester stables entre 50 et 55 dollars en 2017. Dans le contexte où les pays membres de l'Organisation des pays exportateurs de pétrole (OPEP) ont convenu de réduire leur production pour la première fois en huit ans, les prix du pétrole ont récemment fortement rebondi pour dépasser les 50 dollars le baril. Cette réduction de la production prendra effet début 2017. Selon ce plan, les pays de l'OPEP réduiront leur production de 1,2 million de barils par jour par rapport au niveau officiel actuel de 33,6 millions de barils par jour. Cependant, cela pourrait également être une arme à double tranchant pour le marché, compte tenu de la possibilité que les producteurs de pétrole de schiste américains augmentent leur production. Parallèlement, la demande chinoise d'importations de pétrole brut a fortement augmenté au cours des derniers mois de l'année, mais cette forte hausse des importations est peut-être due à la baisse des prix du brut plutôt qu'à une augmentation de la demande réelle. Par conséquent, si l’offre de pétrole brut diminue parallèlement à la baisse de la demande d’importation des principaux pays importateurs comme la Chine, les efforts des producteurs ne seront pas très efficaces.

- Marché américain : l'indice PPIJPRAM, indice de référence du marché américain des matières premières et des résines plastiques, a commencé à augmenter légèrement en septembre et octobre.

éducation physique

L'approvisionnement en PE s'est récemment resserré en raison de la maintenance programmée des usines et de pannes de courant imprévues dans la région. Parmi les entreprises rencontrant des difficultés dans leur production de PE ou d'éthylène comme matière première sur la côte du Golfe, on compte LyondellBasell Industries, ExxonMobil Chemical Co et Westlake Chemical Corp, tous des acteurs majeurs de l'industrie nord-américaine des plastiques. La baisse des stocks de PE a également joué un rôle dans la récente hausse des prix. Selon l'American Chemistry Council de Washington, l'augmentation de la demande de PE aux États-Unis et au Canada est une combinaison de facteurs : les ventes régionales de PE haute densité ont augmenté de plus de 4 %, celles de PE basse densité ont augmenté de plus de 1 % et celles de PEBD ont chuté de près de 1 %. Les ventes nationales de PEHD ont également progressé de près de 2 %, tirées par une hausse de près de 15 % des ventes à l'exportation sur huit mois. Pour le PEBDL, les ventes ont chuté de plus de 2 %, en raison d'une baisse de près de 2 % des marchés d'exportation. Le PEBD dans la région a perdu 2 % en raison d'une baisse de près de 10 % des recettes d'exportation.

PP

Les prix du PP sur le marché américain ont continué d'augmenter, principalement en raison de la pénurie d'approvisionnement en résine PP, mais l'importation de davantage de matières premières du monde entier a entraîné une baisse des prix. Actuellement, bien que les matières premières importées dans la région soient toujours disponibles, leur quantité a diminué, permettant aux prix du PP de remonter. Les ventes de résine PP ont également augmenté de 1,3 % au cours des huit premiers mois de 2016, ce taux de croissance étant dû à l'essor des ventes à l'exportation (31 %).

PVC

Les prix du PVC continuent de maintenir une tendance stable et devraient rester stables. Les ventes de PVC se maintiennent à un bon niveau sur le marché, en partie grâce à la reprise du marché immobilier américain, la demande de matériaux durs dans le secteur de la plomberie et de la tuyauterie ayant augmenté de 7,5 %. Sur le marché asiatique, les prix du PVC devraient être stables et même plus élevés au premier semestre 2017 en raison des contraintes d'approvisionnement en provenance de Chine suite aux inspections de la production de PVC à partir de carbure (une matière première importante pour l'industrie chimique, en particulier pour la fabrication du PVC).

Autres marchés : En Turquie, les prix des résines PE et PP ont augmenté en novembre par rapport aux mois précédents, sous l'effet de la baisse des bénéfices sur d'autres marchés. L'augmentation des prix a oscillé entre 10 et 40 USD/tonne. L'offre a diminué en raison de la fermeture de nombreuses usines en Arabie saoudite, à Oman, en Inde et en Égypte. La reprise du marché chinois a également contribué à cette hausse. Parallèlement, l'augmentation de la taxe à l'importation sur la résine PP, qui est passée à 3 % en 2017, a également eu un impact sur la tendance des prix. Les fournisseurs augmenteront donc les prix de la résine PP en fonction du taux de taxe ajusté.

Compte tenu de ces observations, nous pensons que les prix de la résine plastique augmenteront au cours des derniers mois de l'année, parallèlement à la hausse des prix du pétrole, et qu'ils devraient stagner ou augmenter légèrement en 2017. Les prix du plastique fluctuent en fonction des cours mondiaux du pétrole. Cependant, la plupart des entreprises vietnamiennes du secteur disposent de stocks de matières premières suffisants pour produire pendant deux à six mois, notamment pendant les périodes de pointe. Par conséquent, un certain retard est à prévoir et les entreprises doivent faire preuve de flexibilité pour éviter d'être fortement affectées par les fluctuations des coûts des matières premières.

Les politiques fiscales affectent les entreprises vietnamiennes du secteur du plastique . Le gouvernement vient de publier le décret n° 122/2016/ND-CP relatif aux droits d'exportation, aux droits d'importation préférentiels, à la liste des marchandises et aux taux de taxe absolus, à la taxe mixte et à la taxe à l'importation hors contingent tarifaire, en vigueur depuis le 1er septembre 2016. Ce décret détaille les taux de taxe à l'importation pour les matières premières PP (HS 3902) comme suit :

- Du 1er septembre au 31 décembre 2016 : la taxe d'importation PP est de 1 %

- À partir du 01/01/2017 : la taxe d'importation PP est de 3%

Actuellement, la capacité d'approvisionnement nationale en matières plastiques PP ne peut satisfaire que 100 000 à 150 000 tonnes/an pour les entreprises de fabrication de plastique, alors que la demande d'utilisation s'élève à 1,2 million de tonnes/an, sans parler de la demande croissante de ce matériau déterminée par l'Association vietnamienne des plastiques pour augmenter en moyenne de 15 %/an.

Français Selon les calculs du ministère des Finances, avec le taux préférentiel actuel de taxe à l'importation de 1 %, bien que toujours supérieur au taux de 0 % de certains accords de libre-échange, pour appliquer le taux de taxe de 0 %, les entreprises doivent également supporter des coûts supplémentaires d'environ 1 % ou égaux (tels que le coût d'émission de C/O), tandis que les marchandises importées nécessitent du temps de transport et doivent souvent être achetées en grandes quantités, avec un capital plus important que les achats nationaux. Ainsi, l'achat et la vente de ces produits par les entreprises nationales au prix d'importation + 1 % de taxe à l'importation sont acceptables. D'ici la mi-2017, le projet de raffinerie de pétrole de Nghi Son devrait entrer en service. Selon le certificat d'investissement, ce projet peut produire 380 330 tonnes de résine PP, 158 775 tonnes de benzène et 525 600 tonnes de p-xylène par an. Compte tenu de la réalité du moment où le projet Nghi Son entrera en service, le ministère des Finances a décidé d'imposer un taux de taxe d'importation de 3% sur les résines plastiques PP à compter du 1er janvier 2017.

Nous pensons que l'augmentation de la taxe à l'importation sur le PP à 3 % engendrera de nombreuses difficultés d'approvisionnement en matières premières pour les entreprises du secteur, notamment celles produisant des emballages alimentaires et des emballages de construction. Selon les calculs préliminaires de la VPA, au prix d'importation actuel, si la taxe à l'importation est portée à 3 %, le coût lié à la hausse des prix à l'importation que les entreprises nationales devront payer aux entreprises exportatrices de la zone de libre-échange en 2017 s'élèvera à 1 870 milliards de VND. Par conséquent, outre la légère pression à la hausse des prix de la résine plastique, les entreprises vietnamiennes du secteur du plastique subissent également la pression du coût de la taxe à l'importation sur les matières premières. Parallèlement, les fabricants de résine PP de pays de la région tels que l'ASEAN, la Corée et la Chine en bénéficieront. Plus précisément, les entreprises des pays de l'ASEAN pourraient augmenter le prix de vente de la résine PP en fonction du taux de taxe à l'importation ajusté. Par conséquent, les entreprises nationales seront fortement impactées par cette nouvelle politique de prix.

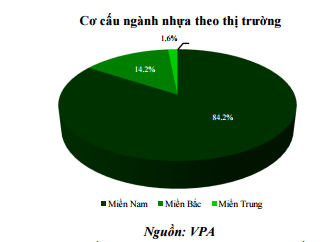

Une concurrence féroce au Vietnam. Actuellement, plus de 2 000 entreprises opèrent dans le secteur des plastiques, dont environ 84 % sont concentrées dans le Sud et environ 14 % dans le Nord. La concurrence est donc particulièrement forte au Sud. L'emballage plastique reste le segment le plus représenté dans l'industrie des plastiques, avec un taux atteignant 37,4 % en 2015. Avec quatre segments plus petits, les produits d'emballage plastique sont très diversifiés, de sorte que la concurrence n'est pas directe. Cependant, avec l'imposition d'une taxe à l'importation de 3 % sur la résine plastique PP à partir de 2017, les entreprises des sous-secteurs de l'emballage pour la construction et de l'emballage alimentaire seront probablement confrontées à la pression concurrentielle de la concurrence étrangère, comme nous l'avons analysé précédemment. On constate que, si les entreprises nationales sont toujours confrontées au problème du coût des matières premières, les entreprises de plastique étrangères commercialisent des produits finis pour concurrencer directement le Vietnam.

Les plastiques de construction, principalement destinés au marché intérieur, sont soumis à une pression concurrentielle accrue. Les deux plus grandes entreprises du secteur sont Tien Phong Plastics, qui domine le marché du Nord avec 60 % de parts de marché et environ 29 % de parts de marché nationales, et Binh Minh Plastics, qui domine le marché du Sud avec près de 50 % de parts de marché. Cependant, ces deux géants du secteur ont récemment commencé à accroître leur part de marché en conquérant le marché de leurs concurrents et en s'implantant dans la région Centre, où le marché des tubes en plastique n'a pas encore de maître. L'acquisition de Five Star Plastics par NTP et la volonté de fusion de BMP avec Da Nang Plastics illustrent clairement cette stratégie. Par ailleurs, les entreprises maintiennent leurs parts de marché en augmentant les taux de remise pour les agents. NTP maintient toujours un taux de remise élevé d'environ 11 à 17 %, tandis que BMP le maintient à 11-17 %, et d'autres politiques pour les agents. La Conférence sur le système de distribution, qui accueillera 1 400 invités, se tiendra généralement en Malaisie fin novembre. Outre les deux géants de l'industrie du plastique, la part de marché restante appartient à d'autres petits concurrents tels que Hoa Sen, Europipe et Tan A Dai Thanh...

- L'usine de tubes en plastique Hoa Sen Binh Dinh a été créée en avril 2016 et se compose de deux phases : la phase 1 comprend six lignes de production de tubes en PVC et un système de mélange central d'une capacité de 12 000 tonnes/an, achevés et mis en production depuis janvier 2016. La phase 2 comprend six lignes de production de tubes en PVC et un module pour le système de mélange central d'une capacité de 12 000 tonnes/an. Les deux phases devraient être achevées en décembre 2016 et atteindre une capacité totale de 24 000 tonnes/an.

- Par ailleurs, Stroman Vietnam Plastic JSC (membre du groupe Tan A Dai Thanh) a également inauguré l'usine de tubes en plastique Stroman Hung Yen, dotée d'un capital d'investissement de 70 millions USD réparti en deux phases. 35 millions USD de la première phase seront investis dans les machines et équipements. L'objectif est de construire 20 entrepôts dans les régions du Nord et du Centre, avec une production prévue de 20 000 tonnes et un chiffre d'affaires de 1 000 milliards de VND. La phase II, d'ici 2017, achèvera l'usine avec des éléments tels que les systèmes de machines, exploitant ainsi la pleine capacité de l'usine Stroman Hung Yen. Cette unité construira 18 entrepôts supplémentaires, complétant ainsi la construction de 36 entrepôts dans 36 provinces des régions du Nord et du Centre, avec une production prévue de 70 000 tonnes de produits et un chiffre d'affaires de 3 000 milliards de VND.

- EuroPipe est une entreprise privée avec un investissement à grande échelle dans la production de tuyaux en plastique HDPE, de tuyaux en plastique résistant à la chaleur PPR, de tuyaux en plastique uPVC et d'accessoires au Vietnam avec un investissement total de plus de 400 milliards de VND.

Comme on peut le constater, la concurrence sur le marché des tubes en plastique pour la construction s'intensifie progressivement et il faudra peut-être répartir les parts de marché entre ces nouvelles entreprises. Les entreprises nationales de plastique conservent un avantage grâce à leur taille et à la force de leur marque. Cependant, nous pensons que l'absence de politiques d'adaptation raisonnables à la concurrence compétitive pourrait impacter leurs parts de marché.

Acquisitions par des entreprises étrangères : opportunités et défis . L'industrie vietnamienne des plastiques, en pleine croissance, suscite une attention particulière de la part des entreprises étrangères. Des entreprises thaïlandaises, japonaises et coréennes ont lancé une vague d'acquisitions d'entreprises du secteur au Vietnam. Le groupe thaïlandais SCG, notamment, étend sa présence sur le marché vietnamien grâce à une série de fusions et d'acquisitions. Dans le secteur de l'emballage plastique, SCG a investi 44 millions d'euros pour acquérir Tin Thanh Packaging (Batico), l'une des cinq plus grandes entreprises du secteur. Tin Thanh Plastic Company a également cédé de manière inattendue 80 % de ses actions au groupe SCG pour 44,4 millions de dollars. SCG a également fortement pénétré le secteur vietnamien des plastiques de construction en détenant 23,8 % des actions de Tien Phong Plastic et 20,4 % de Binh Minh Plastic.

À ce jour, SCG a investi environ 121 millions de dollars dans sept entreprises vietnamiennes du secteur du plastique. SCG détient également des parts dans plusieurs autres entreprises spécialisées dans la production de plastiques et d'emballages ménagers, telles que la coentreprise Vietnam-Thaïlande Plastchem, TPC Vina Plastic and Chemical Company, Chemtech Company et Minh Thai Plastic Materials Company. Le marché vietnamien du plastique est également prisé par les Thaïlandais, mais aussi par les investisseurs coréens et japonais. Par exemple, la société japonaise Oji Holding Corporation a racheté United Packaging Company, ou Sagasiki Vietnam a racheté Goldsun Printing and Packaging Joint Stock Company. Récemment, un fonds d'investissement japonais, RISA Partners, a également exprimé son intention d'investir dans Dong A Civil Plastic Company. Le groupe coréen Dongwon Systems a également acquis simultanément deux grandes entreprises, Tan Tien Plastic Packaging et Minh Viet Plastic Packaging, sociétés d'emballage appartenant au groupe Masan.

On constate que ces entreprises étrangères optent souvent pour la coentreprise pour apporter des capitaux et exercer une influence sur le marché, plutôt que de devoir créer une marque de toutes pièces. L'acquisition d'entreprises de fabrication et de transformation entières par rachat de capital auprès de SCIC après cession, ou le rachat de petites entreprises, devrait se poursuivre, avec les avantages de la réduction des coûts d'études de marché, de l'exploitation des ressources nationales et, parallèlement, de l'exploitation des besoins de consommation du marché intérieur. Cette tendance se manifestera fortement en prévision des accords de libre-échange et en préparation à l'exportation.

Concernant les deux géants du plastique, BMP et NTP, suite au plan de cession des SCIC approuvé par le gouvernement, il est fort probable que SCG augmente sa participation dans ces deux sociétés. Lors de l'assemblée générale annuelle des actionnaires de 2016, BMP a été autorisée à porter à 100 % la marge de manœuvre accordée aux investisseurs étrangers, et le conseil d'administration a accepté d'augmenter cette marge cette année. Cependant, les statuts de BMP prévoient encore un certain nombre de secteurs d'activité conditionnels, ce qui rend le processus d'élargissement de la marge plus complexe que dans d'autres cas. Nous pensons toutefois que ce plan sera bientôt finalisé et que SCG pourrait continuer à accroître sa participation dans BMP. Quant à NTP, la marge de manœuvre étrangère n'est quasiment pas fermée, principalement parce que SCG détient près de 24 %, en grande partie grâce à la forte participation des actionnaires internes, le principal actionnaire étant la SCIC, avec une participation de 37,1 %. Si NTP accepte d'augmenter sa part étrangère à 100% comme BMP, la possibilité d'une fusion est assez élevée, et avec la position de ces deux entreprises leaders dans l'industrie, le peuple thaïlandais doit accepter de payer un prix supérieur au prix du marché des actions.

(Source : VCBS)

Source : https://nhuatienphong.vn/bai-viet/trien-vong-nganh-nhua-2017/680.html

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, rend visite à la mère héroïque vietnamienne, Ta Thi Tran](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Comment (0)