Conformément à la loi de 2024 sur l'assurance sociale, le niveau de cotisation obligatoire à l'assurance sociale est calculé sur la base du salaire servant de référence pour le calcul de cette cotisation.

En ce qui concerne le salaire comme base de calcul des cotisations sociales obligatoires, la loi sur l’assurance sociale de 2024 et le décret 158/2025/ND-CP ont clairement classé la méthode de détermination pour chaque groupe de sujets, en fonction du régime salarial qu’ils appliquent, comme suit :

En particulier, pour les salariés dont le salaire est fixé par l'employeur, le salaire servant de base au calcul des cotisations sociales comprend :

- Salaire en fonction du poste ou de la fonction : Le salaire est calculé en fonction du temps (par mois) du poste ou de la fonction, établi selon l'échelle et le tableau des salaires établis par l'employeur conformément aux dispositions de l'article 93 du Code du travail et convenus dans le contrat de travail.

- Indemnités salariales : Elles visent à compenser des facteurs tels que les conditions de travail, la complexité du poste, les conditions de vie et l’attractivité de la main-d’œuvre, qui ne sont pas pris en compte ou ne sont pas suffisamment intégrés au salaire. Ces indemnités doivent être stipulées dans le contrat de travail.

- Autres paiements supplémentaires : Il s’agit de paiements dont le montant peut être déterminé en plus du salaire, convenus dans le contrat de travail et versés régulièrement et de manière stable à chaque période de paie.

Le décret 158/2025/ND-CP stipule clairement que le salaire utilisé comme base pour le paiement obligatoire de l'assurance sociale pour les sujets spécifiés au point 1, paragraphe 1, article 2 de la loi sur l'assurance sociale est le salaire mensuel calculé conformément à l'accord du contrat de travail.

Par ailleurs, l'article 4 du décret 293/2025/ND-CP (applicable à compter du 1er janvier 2026) encadre l'application du salaire minimum mensuel comme suit : le salaire minimum mensuel est le salaire le plus bas qui sert de base à la négociation et au paiement des salaires des employés appliquant la méthode de paiement mensuel, garantissant que le salaire en fonction du poste ou de la fonction de l'employé qui travaille suffisamment d'heures normales de travail dans le mois et remplit les normes de travail ou le travail convenus ne doit pas être inférieur au salaire minimum mensuel.

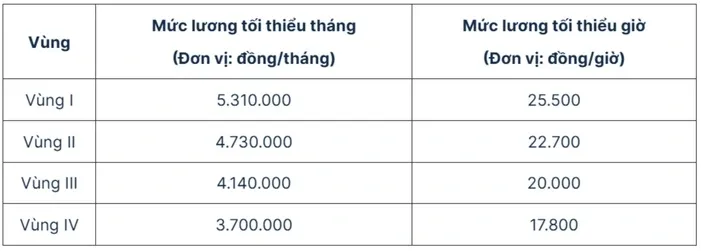

Les salaires minimums applicables à compter du 1er janvier 2026 sont les suivants :

Par conséquent, lorsque le salaire minimum sera ajusté à compter du 1er janvier 2026, le salaire minimum servant de base au calcul des cotisations d'assurance sociale pour les salariés appliquant le régime salarial décidé par l'employeur augmentera en conséquence.

Plus précisément, le salaire minimum pour les cotisations d'assurance sociale en 2026 est le suivant :

- Dans la région I, le montant est de 5 310 000 VND ;

- Région II : 4 730 000 VND ;

- Région III : 4 140 000 VND ;

- Région IV : 3 700 000 VND.

Source : https://vtv.vn/tang-luong-toi-thieu-tu-2026-muc-dong-bhxh-thay-doi-ra-sao-100251113085256655.htm

![[Photo] Architecture unique de la station de métro la plus profonde de France](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763107592365_ga-sau-nhat-nuoc-phap-duy-1-6403-jpg.webp)

![[Photo] Art unique de la peinture des masques Tuong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763094089301_ndo_br_1-jpg.webp)

![[Photo] Cours spécial à Tra Linh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

Comment (0)