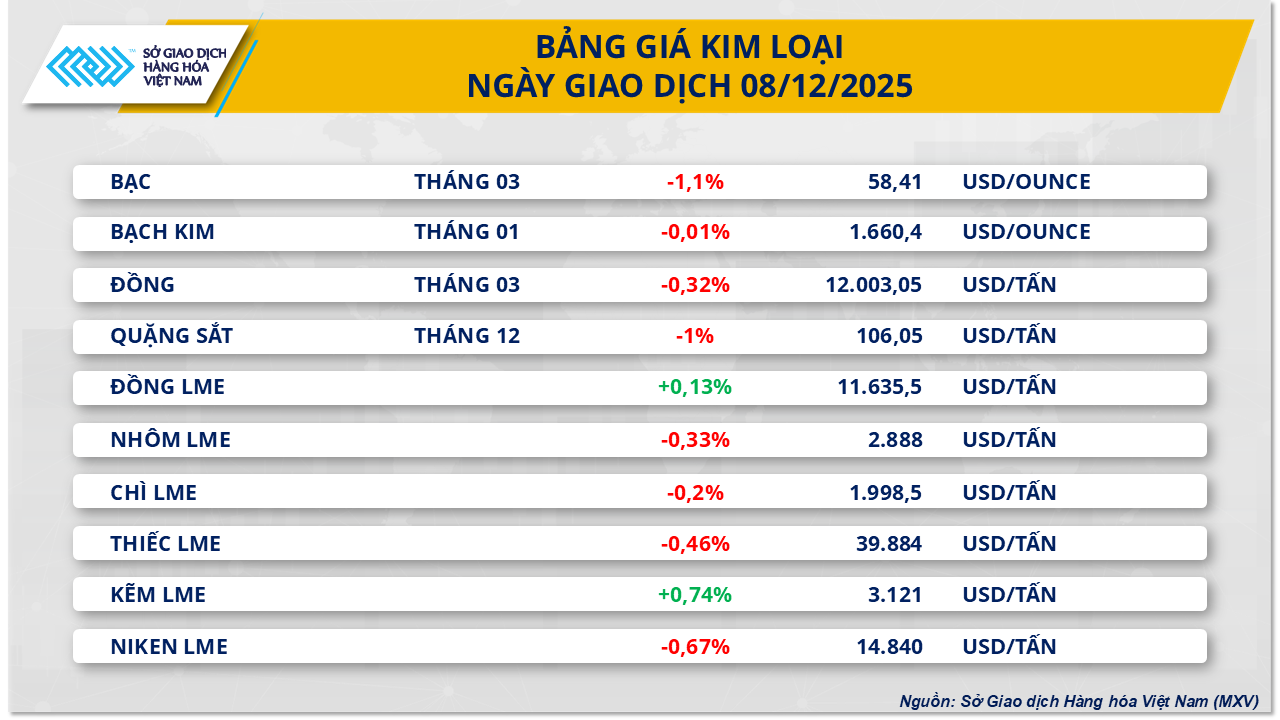

Les prix du minerai de fer ont baissé pour la deuxième séance consécutive.

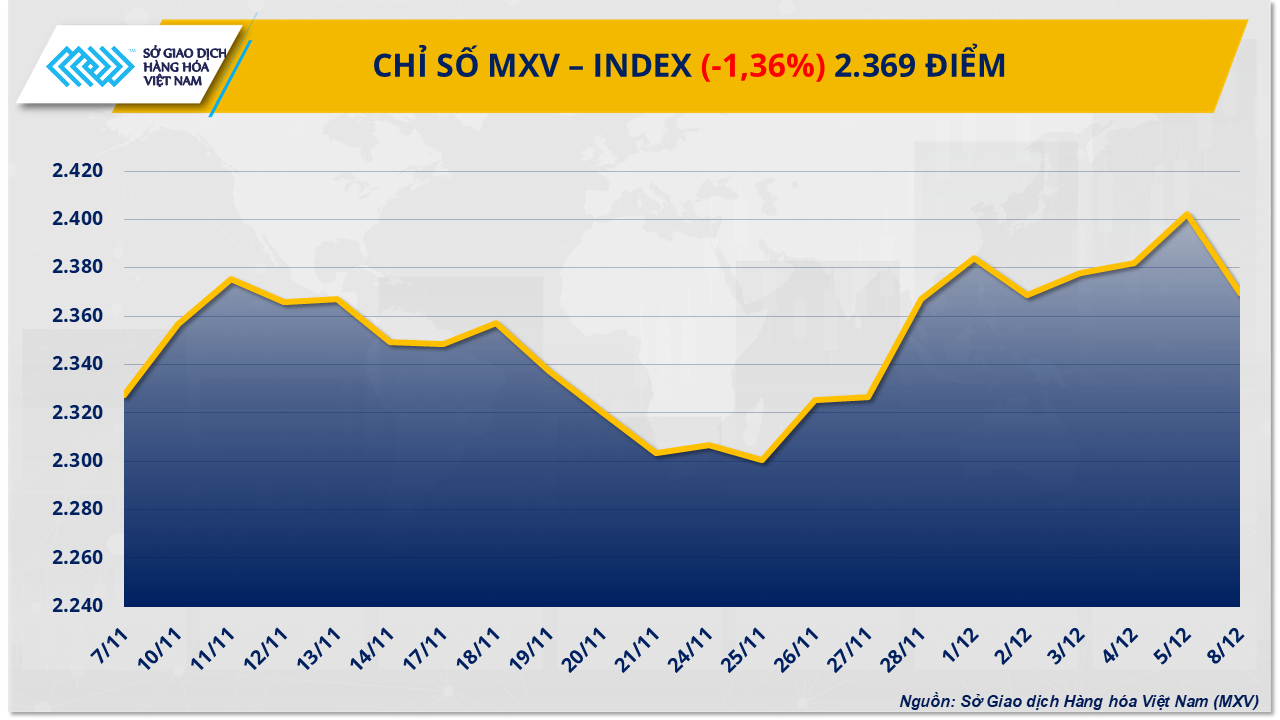

S'inscrivant dans la tendance baissière générale du marché, le secteur des métaux a continué de subir des pressions à la vente hier, le prix du minerai de fer chutant de 1 % supplémentaires pour s'établir à 106,05 USD/tonne – soit la deuxième séance de baisse consécutive. Ce repli intervient juste après que les prix ont atteint un sommet de plus d'un mois la semaine dernière. Cela démontre que la hausse précédente était principalement de courte durée et a été rapidement effacée par des signaux d'offre et de demande moins favorables.

Selon la Bourse des matières premières du Vietnam (MXV), les craintes d'une pénurie d'approvisionnement croissante sont le principal facteur de la baisse des prix du minerai de fer. La première cargaison de 200 000 tonnes de minerai de haute qualité en provenance de la mine de Simandou (Guinée) devrait arriver au port de Zhejiang à la mi-janvier prochain. Parallèlement, la perspective d'une production annuelle pouvant atteindre 120 millions de tonnes une fois pleinement opérationnelle contribue à un approvisionnement plus abondant sur le marché. Dans ce contexte, les prises de bénéfices consécutives à la hausse de la semaine dernière ont accentué la pression à la baisse sur les prix.

Par ailleurs, la demande en Chine, premier marché de consommation mondial , ne s'est pas redressée. Les stocks de minerai dans les ports ont atteint 142,4 millions de tonnes, témoignant d'un ralentissement de la consommation des aciéries. La production d'acier brut a diminué de 12 % en octobre par rapport à la même période de l'année précédente, celle de fonte de près de 7 %, tandis que l'indice PMI de la sidérurgie est resté inférieur au seuil de 50 points, signe d'une contraction de la production. Alors que le marché entre dans une période de faible consommation en cette fin d'année, les perspectives de reprise de la demande à court terme sont encore plus limitées.

La production à l'exportation était également faible, la production chinoise d'acier fini ayant chuté de 6,5 % en octobre par rapport au mois précédent et de plus de 12 % sur un an, car de plus en plus de pays ont imposé des barrières commerciales, rendant plus difficile pour l'industrie de compenser la faiblesse de la demande intérieure.

La combinaison d'une offre plus faible, de stocks en hausse et d'une demande en aval toujours faible exerce une double pression sur le marché du minerai de fer, ce qui laisse présager un risque de correction des prix à court terme.

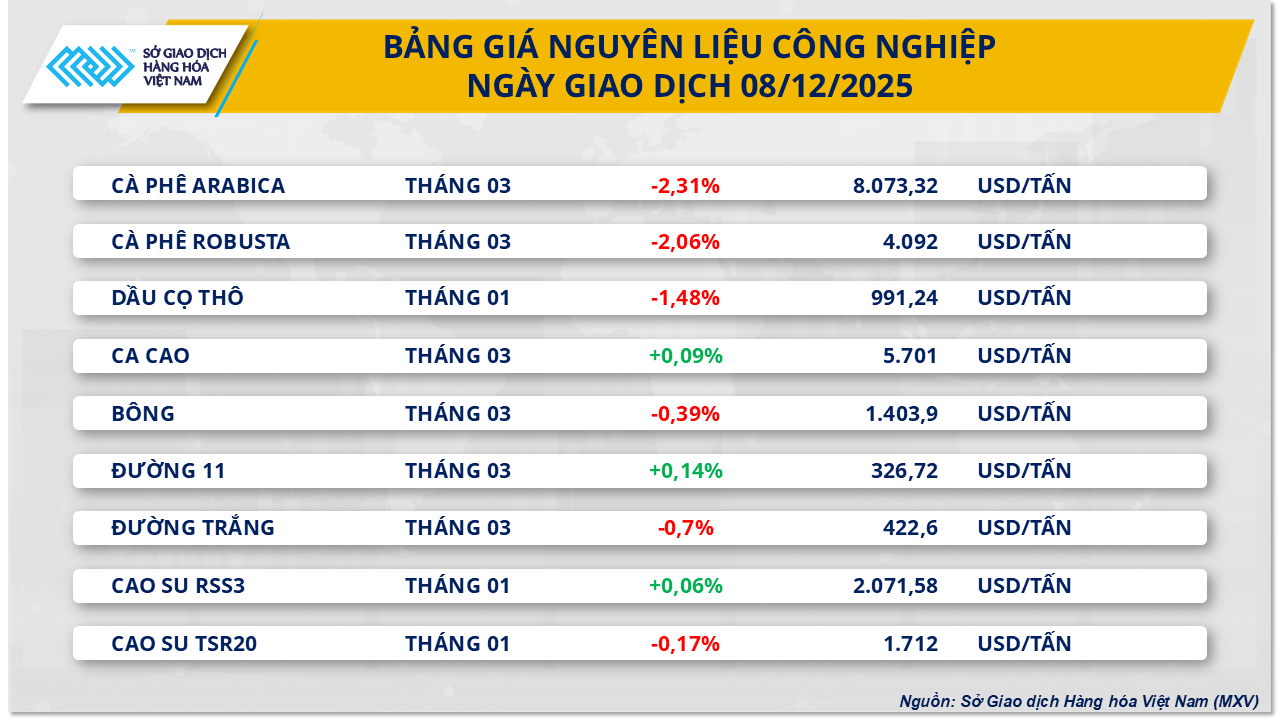

La pression sur l'offre fait baisser les prix de l'huile de palme

À la clôture de la séance d'hier, le secteur des matières premières industrielles a enregistré une forte pression à la vente, avec 6 des 9 produits en repli. En particulier, le prix de l'huile de palme malaisienne pour contrat de janvier a chuté de près de 1,5 %, à 991,2 USD/tonne. MXV a indiqué que cette pression à la baisse sur les prix était principalement due aux craintes de surproduction, la production et les stocks en Malaisie ayant fortement augmenté.

D'après les données de l'Association malaisienne de l'huile de palme (MPOA), la production nationale d'huile de palme aurait augmenté de 3,24 % entre le 1er et le 20 novembre par rapport au mois précédent, contrairement à la tendance saisonnière habituelle qui observe une baisse de la production en novembre en raison de la saison des pluies. Cette hausse inattendue de l'offre, conjuguée au ralentissement des exportations, a fait grimper les stocks à un niveau préoccupant. En octobre, les stocks d'huile de palme ont atteint 2,46 millions de tonnes, un record pour la même période ces dernières années.

Les données de SunSirs montrent également qu'au cours des 20 premiers jours de novembre, les exportations d'huile de palme de Malaisie ont chuté brutalement de 14,1 % à 20,5 % par rapport au mois précédent. Face à ce ralentissement, les stocks devraient continuer d'augmenter en novembre, pour atteindre potentiellement 2,60 à 2,70 millions de tonnes, exerçant ainsi une forte pression à la baisse sur les prix, l'offre augmentant tandis que la production diminue.

En Chine, la faiblesse de la demande d'huile de palme à l'importation freine la reprise du marché. SunSirs a constaté que les commandes pour livraison en décembre restent très faibles, principalement en raison de marges à l'importation peu attractives, ce qui incite les importateurs chinois à la prudence.

En revanche, l'Inde s'est imposée comme un soutien essentiel aux prix de l'huile de palme. Le pays a fortement réduit ses importations d'autres huiles végétales en raison de leurs prix élevés : les importations d'huile de soja ont chuté de 12 % à 400 000 tonnes et celles d'huile de tournesol de 44 % à un niveau historiquement bas de 145 000 tonnes. Cependant, les importations d'huile de palme ont progressé en novembre pour atteindre 630 000 tonnes, soit une hausse de 4,6 % par rapport à octobre, grâce à une meilleure compétitivité des prix.

Par ailleurs, du côté de l'offre indonésienne, le marché a reçu un signal rassurant concernant les risques de catastrophes naturelles. L'Association indonésienne de l'huile de palme (GAPKI) a affirmé que les récentes inondations et glissements de terrain sur l'île de Sumatra n'auront pas d'impact significatif sur la production d'huile de palme du pays en 2025. Le président de la GAPKI, Eddy Martono, a déclaré que, jusqu'à présent, seule une entreprise d'Aceh Tamiang avait dû interrompre temporairement sa production pour réparer une cuve, tandis que des zones clés comme Sumatra Ouest et Sumatra Nord n'ont enregistré aucune perturbation dans les plantations, même si les infrastructures de transport vers le port d'Aceh sont toujours en cours de réparation. Ces informations contribuent à apaiser les inquiétudes quant au risque de perturbation de la chaîne d'approvisionnement du premier producteur mondial d'huile de palme.

Source : https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-mo-cua-trong-sac-do-mxvindex-giam-gan-14-20251209091302659.htm

![[Photo] Aider d'urgence les personnes à trouver rapidement un logement et à stabiliser leur vie.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Photo] Le secrétaire général To Lam travaille avec les sous-comités des comités permanents du 14e congrès du parti](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Comment (0)