C'est ce qu'a déclaré M. Tran Le Minh, directeur général de la Vietnam Investment Credit Rating Company (VIS Rating), lors de son discours à la presse sur les nouvelles réglementations sur les investisseurs professionnels en valeurs mobilières proposées dans le projet de loi sur les valeurs mobilières modifiée.

|

| M. Tran Le Minh – Directeur général de la Vietnam Investment Credit Rating Company. (Photo : DT) |

Journaliste (PV) : Monsieur, le marché des obligations d'entreprises individuelles est un marché où le nombre d'investisseurs individuels est très important, alors qu'en théorie, il s'agit d'un marché réservé aux investisseurs professionnels en valeurs mobilières, notamment aux investisseurs institutionnels. Quel est votre commentaire à ce sujet ?

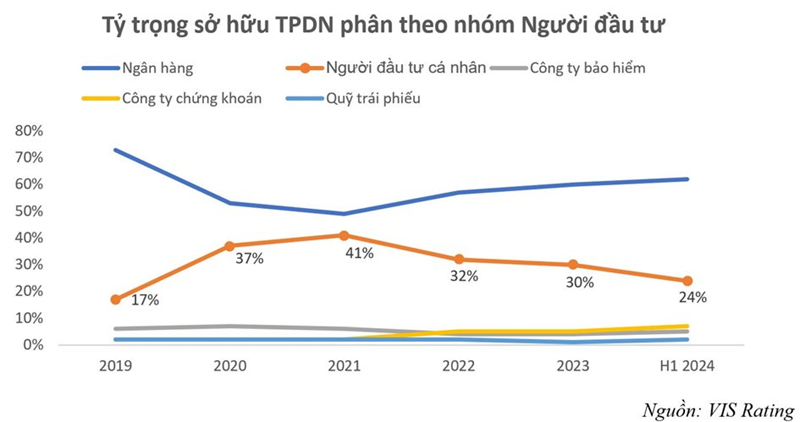

M. Tran Le Minh : Ce commentaire est exact. Les investisseurs individuels constituent le deuxième groupe de détenteurs d'obligations d'entreprises après les banques et sont bien plus importants que d'autres groupes d'investisseurs institutionnels tels que les compagnies d'assurance ou les fonds d'investissement. En 2021, les investisseurs individuels détenaient la plus grande part du marché des obligations d'entreprises, avec une proportion de 41 % du marché total, contre 49 % pour les banques. Suite aux évolutions récentes, cette proportion a progressivement diminué pour atteindre 24 % en juin 2024, mais cette deuxième position reste inchangée.

Il convient de noter que de nombreux investisseurs individuels qui détiennent des obligations d’entreprises ne sont pas des investisseurs professionnels mais de petits investisseurs individuels ; dans de nombreux cas, investir dans des obligations d’entreprises est un canal alternatif à l’épargne parce qu’ils croient que les obligations d’entreprises sont des produits très sûrs – c’est un point déraisonnable par rapport à la réalité du développement du marché et il doit être ajusté.

PV: Outre de nombreux autres éléments importants, le projet de loi portant modification du droit des valeurs mobilières a ajouté des réglementations relatives aux investisseurs professionnels en valeurs mobilières. Que pensez-vous de l'approche du comité de rédaction ?

M. Tran Le Minh : Le projet de loi amendée sur les valeurs mobilières suscite de nombreux avis parmi les acteurs du marché. Après avoir étudié les documents explicatifs relatifs à l'élaboration de la loi, je constate que le comité de rédaction s'est concentré sur les points nécessaires pour résoudre les problèmes pratiques et créer les conditions d'un développement sûr, stable et durable du marché des obligations d'entreprises. Les deux points clés sont notamment la réglementation relative aux investisseurs professionnels en valeurs mobilières (investisseurs participant au marché privé des obligations d'entreprises) et la répartition des responsabilités pour promouvoir l'émission d'obligations d'entreprises auprès du public.

Un point notable du projet est l'ajout d'une disposition stipulant que les investisseurs professionnels en valeurs mobilières participant à l'achat, à la négociation et au transfert d'obligations d'entreprises privées sont des organisations au sens de la réglementation. Cela signifie également que la réglementation selon laquelle les obligations d'entreprises privées ne peuvent être émises et négociées qu'entre investisseurs institutionnels professionnels. Le comité de rédaction a également fourni des explications détaillées à cet avis, fondées sur l'évolution et les caractéristiques réelles du marché, ainsi que sur les pratiques et l'expérience des marchés d'autres pays de la région. Je pense que les acteurs du marché sont parvenus à un consensus sur le fait que le marché des obligations d'entreprises privées est un marché réservé aux investisseurs professionnels.

En raison de la nature spécifique du marché des obligations d'entreprises privées, le niveau de divulgation d'informations relatives aux obligations et aux émetteurs est nettement inférieur, la gestion étatique est réduite et le rôle d'autogouvernance du marché est renforcé. En revanche, la diversité des conditions des obligations fait de ce type d'obligations d'entreprises un produit complexe qui requiert des connaissances spécialisées et ne convient pas aux petits investisseurs.

Parallèlement, la réglementation relative au marché devra constamment être mise à jour et complétée afin de garantir que les obligations d'entreprises émises par des sociétés privées ne puissent être vendues à des investisseurs ne disposant pas des connaissances et de l'expérience nécessaires à l'investissement. Il s'agit d'une mesure normale visant à garantir la protection du cadre juridique des petits investisseurs.

PV : Avec votre perspective et vos recherches, comment les pays du monde entier perçoivent-ils le développement des acteurs individuels du marché des obligations d’entreprises ?

M. Tran Le Minh : Les marchés régionaux, et plus particulièrement ceux de l'ASEAN+3 (Chine, Corée et Japon), disposent tous d'une réglementation spécifique pour le marché des obligations d'entreprises privées et pour les investisseurs sur ce marché. De l'avis général, les obligations d'entreprises privées ne sont pas un marché grand public. Les investisseurs qui y participent doivent remplir certaines conditions.

Le Forum du marché obligataire ASEAN+3 (ABMF), soutenu par la Banque asiatique de développement (BAD), a mené des recherches sur ces questions et a souligné que pour être autorisés à investir, les investisseurs individuels doivent posséder une expérience, des connaissances et une expertise du marché obligataire, ainsi qu'un patrimoine suffisant. Actuellement, la réglementation relative aux investisseurs professionnels se limite aux actifs et aux transactions, sans quantifier les exigences en matière d'expérience et de connaissances. Dans tous les pays du groupe susmentionné, la réglementation relative aux investisseurs individuels professionnels est stipulée dans les textes juridiques les plus importants, à savoir les lois ou les décrets.

|

PV: En tant qu'expert expérimenté dans la recherche sur les marchés financiers, que suggérez-vous pour que le marché des obligations d'entreprises individuelles se développe dans sa véritable nature et ses objectifs, mais aussi en harmonie avec la situation de développement réelle de ce marché ?

M. Tran Le Minh : Il convient également de noter que, sur les marchés boursiers internationaux, les obligations d'entreprises individuelles sont considérées comme des « titres exceptionnels » et ne sont donc pas soumises au champ d'application de la loi sur les valeurs mobilières. Lors de leur émission, l'organisme émetteur n'est pas tenu de s'enregistrer et n'est pas soumis à la réglementation de la Commission des valeurs mobilières de chaque pays.

Récemment, le marché des obligations d’entreprises a révélé des lacunes pratiques et a été résolu par la publication du décret n° 65/2022/ND-CP.

La modification des points relatifs au marché des obligations d'entreprises émises au public et à la réglementation relative aux investisseurs professionnels en valeurs mobilières, prévue dans le projet de loi modifiée sur les valeurs mobilières et assortie d'une procédure simplifiée, a démontré l'urgence de la question. Par conséquent, cette modification de la loi arrive à point nommé et consolide les points à ajuster pour le marché des obligations d'entreprises émises individuellement, qui ont été mis en œuvre depuis la promulgation du décret 65/2022/ND-CP.

Pour atteindre l'objectif de porter la taille du marché des obligations d'entreprises à 25 % du PIB d'ici 2030, le marché a besoin d'une période de reprise rapide. Les indicateurs permettant d'évaluer la reprise du marché sont le volume des obligations en circulation sur l'ensemble du marché, qui a atteint son pic en 2022, et la valeur des obligations nouvellement émises, supérieure à celle de 2021. La création d'un cadre juridique approprié pour favoriser une reprise rapide est importante, mais la stabilité ne peut être sacrifiée au profit de la croissance.

C'est pourquoi je crois que l'objectif du projet d'amendement à la loi actuelle sur les valeurs mobilières est de créer une période de développement stable et à long terme qui soit cohérente avec l'évolution du marché, en créant les prémisses d'une reprise du marché plus transparente et de ne pas répéter les points ou risques déraisonnables qui se sont produits sur le marché des obligations d'entreprises individuelles au cours de la période récente.

PV: Merci!

Source : https://dangcongsan.vn/kinh-te/trai-phieu-doanh-nghiep-rieng-le-nen-danh-cho-nha-dau-tu-chung-khoan-chuyen-nghiep-678187.html

Comment (0)