פוטנציאל הצמיחה של חברות ניירות ערך השנה עשוי להגיע ממגזרי האג"ח והמרג'ין, לאחר שנת 2024 שבה רשמה תנופה חיובית של צמיחת רווחים.

פוטנציאל הצמיחה של חברות ניירות ערך השנה עשוי להגיע ממגזרי האג"ח והמרג'ין, לאחר שנת 2024 שבה רשמה תנופה חיובית של צמיחת רווחים.

|

| בשנת 2025, צמיחת הרווחים של חברות ניירות ערך עשויה להשתפר הודות לקיצוץ בעלויות התפעול |

הרווחים ממשיכים במגמת ההתאוששות

סטטיסטיקות על תוצאות עסקיות של חברות ניירות ערך בשנת 2024 מראות כי לרוב החברות יש צמיחה משמעותית ברווחים, המשקפת את רמת השוק הכללית כאשר המחצית הראשונה של השנה אופטימית וממשיכה להיות שקטה במחצית השנייה של השנה.

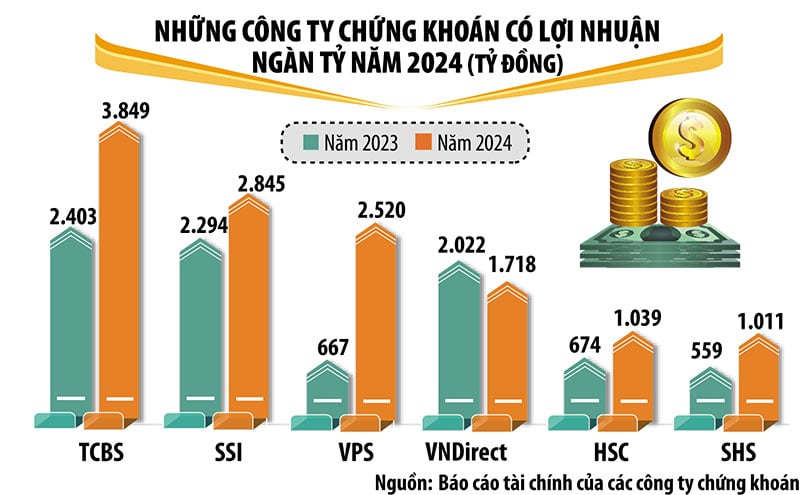

בשנת 2024 יראו 6 חברות ניירות ערך משיגות רווחים של למעלה מאלף מיליארד דונג וייטנאמי, כולל שמות מוכרים ויוקרתיים בתעשייה, כולל TCBS, SSI, VPS, VNDirect, HSC ו-SHS. מובילה את התעשייה מבחינת רווחים היא TCBS עם רווח לאחר מס בשנת 2024 של כמעט 3,850 מיליארד דונג וייטנאמי, עלייה של 60% בהשוואה לשנת 2023.

בהשוואה לשנת 2023, VPS, HSC ו-SHS רשמו צמיחה חזקה ברווחים, ונכנסו לקבוצת הרווחים של טריליון דולר. בינתיים, למרות שהרווחים ירדו מעט, זה הספיק כדי לגרום ל-VPBankS ליפול מהקבוצה. מלבד VNDirect, שרווחיה ירדו ב-15%, חברות ניירות ערך עם רווחים של מעל טריליונים רשמו צמיחה דו-ספרתית.

בשנת 2024, חברות המגובות על ידי בנקים כמו SHS, HDBS, TPS, KAFI וכמה חברות ניירות ערך שעברו ארגון מחדש לאחרונה כמו LPBS ו-UPSC רשמו כולן צמיחה גבוהה ברווחים.

פעילות הלוואות מרג'ין ומסחר קנייני עדיין תורמות את החלק העיקרי להכנסות של חברות ניירות ערך, בעוד שההכנסות מתיווך ניירות ערך ירדו עקב תחרות בעמלות שירות וכן ירידה בערך העסקאות בשוק במחצית השנייה של השנה.

בתקופה 2021 - 2024, כל חברות ניירות הערך הגדילו את ההון שלהן, ויצרו חיץ יציב יותר בתקופת התחרות הגוברת והולכת. בפרט, היקף ההון של קבוצת חברות ניירות הערך הקשורות לבנקים גדל בצורה משמעותית.

הציפייה ששוק המניות הוייטנאמי ישודרג בשנת 2025 יוצרת תחושה חיובית וציפיות לצמיחה חזקה יותר בקרב חברות ניירות ערך השנה. עם זאת, מלבד הזדמנויות, ישנם גם אתגרים רבים ופוטנציאל הצמיחה של כל חברת ניירות ערך אינו זהה לחלוטין.

|

פוטנציאל צמיחה מאג"ח ופיקדונות

צוות הניתוח של SSI מעריך כי צמיחת ההכנסות של חברות ניירות ערך תהיה מוגבלת במידה מסוימת בשנת 2025, אך צמיחת הרווחים עשויה להשתפר הודות לקיצוץ בעלויות התפעול.

באופן ספציפי, הכנסות העמלות/עמלות המשוערות של מגזר תיווך ניירות ערך כמעט ולא השתנו בשנת 2025, בעוד שהעלייה הקלה בשווי העסקאות עשויה לקזז חלקית את המגמה היורדת בעמלות העסקאות עקב תחרות עזה בין חברות ניירות ערך. הגדלת ההון המשמעותית בשנת 2024 ותוכנית 2025 ימשיכו לתמוך בהכנסות מהלוואות מרג'ין, אם כי לא סביר שתפרוץ צמיחה בתנאי שוק תנודתיים. בנוסף, מרווח הריבית נטו (NIM) עשוי לרדת עקב תחרות וסביבת עליית ריביות.

SSI מעריכה כי מגזר בנקאות ההשקעות יתאושש בהדרגה הודות למספר הנפקות ראשוניות מתמשכות, וכי מגזר חיתום האג"ח עשוי לגדול כאשר שוק האג"ח הקונצרניות יתאושש. עבור מגזר המסחר הקנייני, ההכנסות מתעודות פיקדון/ניירות ערך צפויות לשמור על חלק ניכר מהן.

VIS Rating מאמינה גם כי הרווחיות של תעשיית ניירות הערך בשנת 2025 תשתפר הודות לעלייה בהכנסות מהלוואות מרג'ין והשקעות באג"ח. VIS Rating צופה כי בשנת 2025, כושר האשראי של חברות ניירות הערך הווייטנאמיות ישתפר מעט בהשוואה לשנה הקודמת, בעיקר הודות לרווחים גבוהים יותר מצמיחה בהלוואות מרג'ין והפצת אג"ח.

על פי דירוג VIS, סנטימנט המשקיעים בשנת 2025 יתמך על ידי צמיחה כלכלית חזקה ושיפור הבריאות הפיננסית הכללית של התאגידים. מאמצים מתמשכים לשיפור תשתית השוק יסייעו למשוך משקיעים לשוקי המניות והאג"ח המקומיים.

חברות בנות של הבנקאות הפרטית יניעו צמיחה של כ-25% ברווחי התעשייה בשנת 2025. חברות אלו יכולות למנף את בסיס הלקוחות ואת בסיס ההון של הבנק האם שלהן. ככל שהנפקת אג"ח תגדל בשנת 2025, הכנסות ההשקעה באג"ח ועמלות הייעוץ יגדלו, הודות ליחסי הלקוחות החזקים של הבנק ולרשת ההפצה הנרחבת שלו.

עם זאת, VIS Rating מאמינה גם כי פוטנציאל צמיחת הרווחים של חברות זרות יהיה מוגבל עקב היעדר יתרונות גודל בפעילויות ברוקראז' והלוואות מרג'ין ובסיס לקוחות צנוע.

אחזקות המגזר בנכסים בסיכון גבוה, בעיקר אג"ח קונצרניות, יגדלו, במיוחד עבור חברות המסונפות לבנקים פרטיים. בנקים וחברות המסונפות אליהם עובדים בשיתוף פעולה הדוק כדי להעניק הלוואות לחברות גדולות. חברות ניירות ערך אלו עשויות גם להתחייב לרכישות חוזרות נוספות של אג"ח ככל שהן יגדילו את הפצת האג"ח שלהן למשקיעים פרטיים.

עם זאת, הפסדי אשראי בתעשייה יישארו יציבים עקב ירידה בפיגורים. תנאים עסקיים חזקים יתמכו בתזרימי המזומנים של החברות ובשירות החוב.

סניפים של בנקים פרטיים נוטים למקד את הלוואות המרג'ין שלהם במספר קטן של לקוחות גדולים ולכן חשופים לסיכונים גבוהים יותר. עם זאת, סיכון הנכסים נשלט בדרך כלל היטב באמצעות בטחונות משמעותיים. רמות המינוף בענף נותרות נמוכות הודות לגיוסי הון חדשים.

בפרט, חברות המסונפות לבנקים פרטיים ישמרו על הגדלות הון גבוהות יותר בהשוואה לעמיתיהן הודות לתמיכה הונית מבנקים לקידום צמיחת נכסים. מצד שני, חברות ניירות ערך זרות יכולות להגדיל הלוואות לטווח קצר מבנקים כדי להרחיב את פעילות הלוואות המרג'ין. סיכון המימון מחדש מוגבל כאשר חברות שומרות על גישה טובה למקורות הון שונים.

[מודעה_2]

מקור: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

![[תמונה] קה מאו "מתקשה" להתמודד עם הגאות הגבוהה ביותר של השנה, שצפויה לחרוג מרמת התרעה 3](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762235371445_ndo_br_trieu-cuong-2-6486-jpg.webp)

![[תמונה] צעירי הו צ'י מין סיטי פועלים למען סביבה נקייה יותר](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762233574890_550816358-1108586934787014-6430522970717297480-n-1-jpg.webp)

![[תמונה] הכביש המחבר את דונג נאי עם הו צ'י מין סיטי עדיין לא גמור לאחר 5 שנות בנייה.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762241675985_ndo_br_dji-20251104104418-0635-d-resize-1295-jpg.webp)

![[תמונה] פנורמה של קונגרס החיקוי הפטריוטי של עיתון נהן דאן לתקופה 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

תגובה (0)