למה שיעור המס עדיין 35%?

משרד האוצר ביקש זה עתה חוות דעת מחברי ממשלה על טיוטת מספר נושאים כדי לקבל ולהסביר את טיוטת החוק בנושא מס הכנסה אישי (מתוקן) כדי לדווח לוועדת הקבע של האסיפה הלאומית.

בהסבר הסוגיות בנוגע ללוח המס הפרוגרסיבי, אמר משרד האוצר כי בחן והתאים את לוח המס הפרוגרסיבי (המוחל על הכנסות ממשכורות ושכר) בטיוטה.

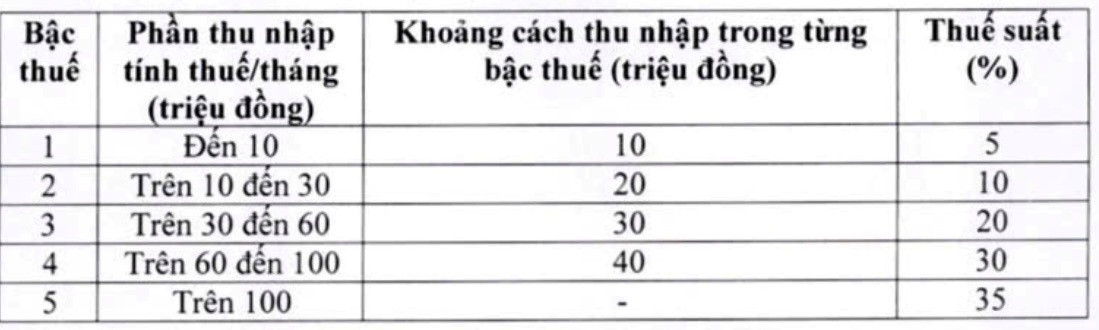

בהתאם לכך, סוכנות הניסוח התאימה שני שיעורי מס בטבלת המס, והפחיתה את שיעור המס של 15% (ברמה 2) ל-10% ואת שיעור המס של 25% (ברמה 3) ל-20%, באופן ספציפי כדלקמן:

עם לוח המס החדש, על פי משרד האוצר, כל האנשים שמשלמים כיום מסים ברמות הנוכחיות יופחתו בהשוואה ללוח המס הנוכחי. בנוסף, לוח המס החדש גם מתגבר על העלייה הפתאומית ברמות מסוימות, ומבטיח לוח מס סביר יותר.

ראוי לציין כי בטבלת המס, עבור שיעור המס הגבוה ביותר של 35% ברמה 5, משרד האוצר סבור שזו הצעה סבירה. זהו שיעור מס ממוצע, לא גבוה מדי ולא נמוך מדי בהשוואה למדינות אחרות בעולם ובאזור ASEAN (תאילנד, אינדונזיה והפיליפינים קובעות גם הן שיעור מס ברמת המס הגבוהה ביותר של 35%; סין היא 45%).

בנוסף, לפי משרד האוצר, אם השיעור יותאם מ-35% ל-30%, הדבר ייחשב למדיניות הפחתת מס לעשירים.

בשיחה עם כתבת VietNamNet , אמרה גב' לה טי טוי, מנכ"לית חברת Bach Khoa Consulting Services Co., Ltd., כי ההתאמה להפחתת שיעורי המס ברמות 2 ו-3 מראה שההערות הוקעו. עם זאת, מצער ששיעור המס של 35% עדיין נשמר, למרות שהיא ומומחים רבים ניתחו שוב ושוב והמליצו כי שיעור זה גבוה מדי ויש לבטלו.

ד"ר נגוין נגוק טו, מרצה באוניברסיטת האנוי לעסקים וטכנולוגיה, הציע שוב ושוב לבטל את שיעור המס של 35% משום שהוא "גבוה מדי ולא הולם". הוא מודאג מכך ששיעור המס הגבוה יקשה על וייטנאם להתחרות במשיכת משאבי אנוש איכותיים מחו"ל.

לדברי המומחה, נכון לעכשיו באזור, רק תאילנד, הפיליפינים ואינדונזיה מיישמות שיעור מס של 35%, אך כולן חלות על קבוצות הכנסה גבוהות מאוד. באינדונזיה, סף ההכנסה הכפוף לשיעור מס של 35% שווה ערך ל-8 מיליארד דונג וייט לשנה; בתאילנד, הוא עומד על 2.6-3 מיליארד דונג וייט לשנה ובפיליפינים, הוא עומד על כ-4 מיליארד דונג וייט לשנה. משמעות הדבר היא שעל משלמי המסים להיות בעלי הכנסה של 330-660 מיליון דונג וייט לחודש כדי להיות כפופים לשיעור מס זה.

בינתיים, בווייטנאם, הכנסה חייבת במס של מעל 100 מיליון דונג וייטנאמי לחודש כפופה לשיעור של 35%. הוא גם ציין כי בסינגפור יש את שיעור המס הגבוה ביותר של 24% בלבד כדי למשוך כישרונות, ושיעור מס זה חל רק על הכנסה של מעל מיליון דונג וייטנאמי לשנה (כ-20.5 מיליארד דונג וייטנאמי).

בהתבסס על כך, אמר ד"ר נגוין נגוק טו שאם רוצים לשמור על שיעור המס של 35% לעובדים שכירים, יש צורך להתאים באופן משמעותי את סף ההכנסה החייבת במס ברמה זו. רמת ההכנסה החייבת במס של מעל 80 מיליון וונד לחודש יושמה כבר 17 שנים, ולכן העלאתה ל-100 מיליון וונד לחודש אינה מתאימה.

לדברי מר טו, במקרה ששיעור המס של 35% לא יוסר, יש להעלות את סף ההכנסה החייבת בכ-300 מיליון דונג וייט לחודש כדי להתקרב למנהג האזורי.

הצעה להגדלת פערי ההכנסות צעד אחר צעד

על פי הצעת החוק האחרונה, פער ההכנסות עבור כל מדרגת מס עומד כיום על 10, 20, 30 ו-40 מיליון דונג וייטנאמי. גב' לה טי טוי הציעה להרחיב פער זה כך שההכנסה תוכל להבטיח את חייהם של העובדים השכירים, ותשלום המס צריך להיות הרמוני יותר בין האינטרסים של העובדים לבין חובות מס ההכנסה האישיים.

באופן ספציפי, היא הציעה שרמה 1 תישאר על 10 מיליון דונג וייט לחודש, אך יש להרחיב את רמה 2 מ-10-40 מיליון דונג וייט ואת רמה 3 מ-40-80 מיליון דונג וייט.

ד"ר נגוין נגוק טו, שחולק את אותה דעה, ציין כי שלוש מדרגות המס הראשונות בטיוטה החדשה נופלות תחת קבוצת ההכנסה הבינונית, אך שיעור המס עולה בחדות כאשר כל מדרגה קופצת ל-10%; יחד עם זאת, פער ההכנסות בין המדרגות צר מדי, מה שגורם ללחץ "לקפוץ" ולהגדיל.

לכן, מר טו הציע להרחיב את פער ההכנסות בין רמות המס בכיוון הבא: רמה 1 היא מעל 20 מיליון וונד לחודש; רמה 2 היא בין 20 ל-70 מיליון וונד; רמה 3 היא בין 70 ל-120 מיליון וונד; רמה 4 היא בין 120 ל-180 מיליון וונד; רמה 5 היא מעל 180 מיליון וונד לחודש.

הפחתת שיעורי המס והרחבת הפער בין הרמות, לדברי מר טו, יסייעו למשלמי המסים להימנע מעליות פתאומיות בחובותיהם וידגימו את רוח "מתן הקלה לאנשים". כאשר רמות ההכנסה קרובות מדי, הקפיצה המהירה ברמות גורמת לעלייה חדה בשיעור המס, מה שיוצר לחץ גדול על השכירים.

מקור: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[תמונה] המזכיר הכללי טו לאם ואשתו משתתפים בציון 50 שנה ליום הלאומי של לאוס](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764641507374_1-jpg.webp&w=3840&q=75)

תגובה (0)