לביטוח הלאומי יש את הזכות להגיש בקשה להליך פשיטת רגל.

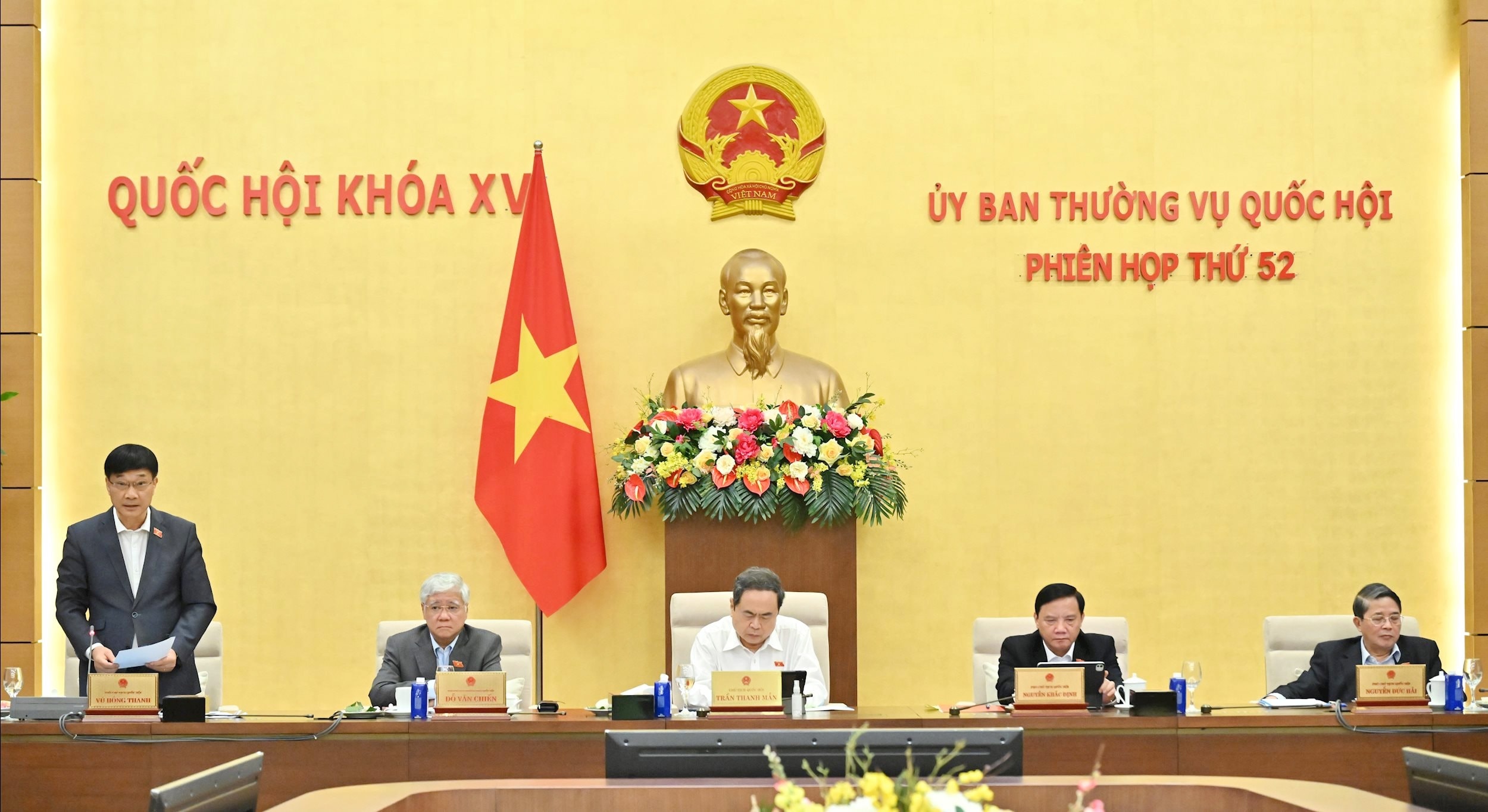

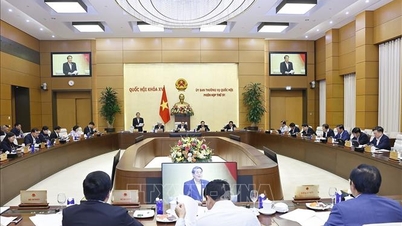

הדו"ח על ההסבר, הקבלה והתיקון של טיוטת חוק פשיטת הרגל (מתוקן) שהוצג על ידי יו"ר הוועדה הכלכלית והפיננסית פאן ואן מאי קבע בבירור כי, בנוגע לשם החוק, באמצעות סינתזה של חוות דעתיהם של חברי האסיפה הלאומית, לתוכן זה שני סוגים של חוות דעת.

חוות הדעת הראשונה מסכימה עם שינוי שם החוק ל"חוק שיקום ופשיטת רגל" כפי שהוצע על ידי הגוף המגיש.

חוות הדעת השנייה מציעה לשמור על שם החוק הנוכחי כ"חוק פשיטת רגל".

הוועדה הקבועה מסכימה עם חוות הדעת הראשונה. לפיכך, הליך השיקום הוא הליך עצמאי שניתן לו עדיפות לפני הליך פשיטת רגל כדי לתמוך ולסייע במהרה למפעלים ולקואופרטיבים לצאת ממצבים קשים, הנמצאים בסיכון לחדלות פירעון ולהמשיך לתרום לכלכלה.

בנוסף, בהודעת הסיכום מס' 3384/TB-VPQH מיום 16 בספטמבר 2025 של משרד האסיפה הלאומית , הסכימה גם הוועדה הקבועה של האסיפה הלאומית להצעת הגוף המגיש את הבקשה לשם החוק כחוק השיקום ופשיטת הרגל.

בנוגע לאחריות מינהל המסים וסוכנות הביטוח הלאומי (סעיף 38), הוועדה הקבועה מסכימה עם התיקונים והתוספות המוצעים כפי שמופיעים בטיוטת החוק על מנת להבטיח היתכנות ועקביות עם חוק מינהל המסים וחוק הביטוח הלאומי. במקביל, יש להבטיח את התפקודים והמשימות הנכונים של מינהל המסים וסוכנות הביטוח הלאומי.

בהתאם לכך, הצעת החוק תוקנה ושולבה בכיוון שלסוכנויות הביטוח הלאומי יש את הזכות להגיש בקשות להליכי פשיטת רגל על מנת להבטיח עמידה ועקביות בהוראות החוק בנושא ביטוח לאומי, ביטוח אבטלה וביטוח בריאות.

עבור רשויות המס, יש להגיש בקשה להחלת הליכי פשיטת רגל בהתאם להוראות חוק מינהל המסים ותקנות ממשלתיות.

בנוגע לעסקאות עם הסכמי תשלום נטו, הוועדה הקבועה של הוועדה אמרה כי עסקאות עם הסכמי תשלום נטו הן מושג חדש בווייטנאם ולא הוסדרו במסמך משפטי ייעודי.

לכן, הצעת החוק קובעת את אי הכללתן של עסקאות עם הסכמי תשלום נטו, בכיוון של קביעת העיקרון הכללי "אלא אם כן נקבע אחרת בחוק" במספר סעיפים בטיוטת החוק, על מנת להבטיח שכאשר נושא התשלום נטו מוצע, מוערך, נחקר לעומק ומוסדר רשמית במסמכים משפטיים ייעודיים, הוא ייושם בהליכי פשיטת רגל מבלי להיות סותרים את הוראות חוק פשיטת הרגל.

לכן, לוועדה הקבועה אין בסיס מספיק לפרט תוכן זה בטיוטת החוק.

לתת עדיפות לשיקום העסק

בדיון, אמר יו"ר האסיפה הלאומית, טראן טאנה מאן, כי מדובר בטיוטת חוק קשה אך רבים מתוכן התקבלו.

בנוגע למקור התשלום עבור הוצאות פשיטת רגל בסעיף 20, אמר יו"ר האסיפה הלאומית כי הרשות המוסמכת נתנה את דעתה והסכימה להציע שבמקרים בהם אין עוד כסף או נכסים לתשלום או שיש נכסים אך לא ניתן למכור אותם כדי לכסות את הוצאות פשיטת הרגל, הוצאות פשיטת הרגל ישולמו באופן זמני והוצאות פשיטת הרגל יכוסו על ידי תקציב המדינה. לכן, יש צורך לבחון מחדש את ההוראות הספציפיות בטיוטת החוק כדי להסיר במהירות קשיים ומכשולים בפועל.

יו"ר האסיפה הלאומית הצהיר כי לטיוטת החוק יש מטרה אחת: לתעדף את שיקום העסקים; לתקן את המושג והתנאים של פשיטת רגל; להחיל ליטיגציה אלקטרונית והליכים פשוטים; להסדיר את סמכות השיפוט של בתי המשפט, לתאם עם ארגונים בינלאומיים ואת נושא התשלום מראש של עלויות אחריות לאחר פשיטת רגל. לכן יש צורך לקלוט אותה ביסודיות.

בנוגע לאחריותם של מינהל המסים וסוכנויות הביטוח הלאומי, יו"ר האסיפה הלאומית הציע כי יש צורך לבחון מחדש ולהבטיח את תפקודן ומשימותיהן התקינים של הסוכנויות, בהתאם להוראות החוק בנושא מינהל המסים, ביטוח לאומי, ביטוח אבטלה וביטוח בריאות.

בסיום המושב, סגן יו"ר האסיפה הלאומית, וו הונג טאן, ביקש מבית המשפט העממי העליון להמשיך ולחזק את תחושת האחריות שלו ולתאם באופן פעיל עם הוועדה הקבועה של הוועדה הכלכלית והפיננסית כדי להשלים את תיק הצעת החוק, תוך הבטחת האיכות הטובה ביותר בעת הגשתו לאסיפה הלאומית. במקביל, יש לשים לב ללימוד התקנות בנוגע לאכיפה, מעבר, מקרים של יישום חוק, מנגנון פיקוח פיננסי וכו'.

הוועדה הקבועה של הוועדה הכלכלית והפיננסית משלימה בדחיפות את הדו"ח על ההסבר, הקבלה והתיקון של הצעת החוק לפני הגשתה לאסיפה הלאומית לדיון ואישור.

מקור: https://daibieunhandan.vn/phien-hop-thu-52-cua-uy-ban-thuong-vu-quoc-hoi-bao-dam-dung-chuc-nang-nhiem-vu-cua-cac-co-quan-phu-hop-voi-quy-dnh-cua-phap-luat-10397941.html

![[תמונה] סגידה לפסל טוייט סון - אוצר בן כמעט 400 שנה בפגודת קאו](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[תמונה] מצעד לציון 50 שנה ליום הלאומי של לאוס](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[וידאו] מתכוננים בדחיפות לטקס ההשקה והנחת אבן הפינה של פרויקטים לקבלת פנים לקונגרס המפלגה הלאומי ה-14](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764691316170_dung00-16-00-06still005-jpg.webp)

תגובה (0)