वित्त मंत्रालय ने हाल ही में व्यक्तिगत आयकर (संशोधित) कानून के प्रारूप पर राय और टिप्पणियां प्राप्त करने और उन्हें स्पष्ट करने के लिए एक दस्तावेज जारी किया है।

राष्ट्रीय असेंबली के प्रतिनिधियों की राय के आधार पर, व्यापारिक घरानों और व्यक्तियों के लिए व्यक्तिगत आयकर (पीआईटी) पर प्रावधानों को वास्तविकता के अनुरूप बनाने के लिए (कर क्षेत्र द्वारा प्रबंधित व्यापारिक घरानों और व्यक्तियों की संख्या के आधार पर), अन्य प्रकार की आय (वेतन और मजदूरी से आय सहित) पर पीआईटी के संग्रह में सापेक्ष निष्पक्षता सुनिश्चित करने के लिए, उन व्यापारिक व्यक्तियों के बीच जिन्हें भुगतान नहीं करना है और उन व्यापारिक व्यक्तियों के बीच जिन्हें कर का भुगतान करना है, जिसमें मूल्य वर्धित कर (जो कि वह राशि है जिसे व्यापारिक घराने और व्यक्ति खरीदारों से एकत्र करते हैं और राज्य के बजट में भुगतान करते हैं), वित्त मंत्रालय कर योग्य राजस्व को 200 मिलियन वीएनडी/वर्ष से 500 मिलियन वीएनडी/वर्ष तक समायोजित करने का प्रस्ताव करता है। साथ ही, 500 मिलियन वीएनडी/वर्ष का यह स्तर राजस्व पर दर के अनुसार कर का भुगतान करने से पहले कटौती का स्तर भी है।

अक्टूबर 2025 तक के आंकड़ों के अनुसार, इस राजस्व स्तर को लागू करने पर, लगभग 2.3 मिलियन व्यावसायिक घराने ऐसे होंगे जिन्हें कर का भुगतान नहीं करना पड़ेगा (जो कुल 2.54 मिलियन व्यावसायिक घरानों का लगभग 90% है)।

मंत्रालय ने 500 मिलियन वीएनडी/वर्ष से 3 बिलियन वीएनडी/वर्ष तक के राजस्व वाले व्यवसाय करने वाले परिवारों और व्यक्तियों के लिए विनियमों को पूरक बनाने का प्रस्ताव दिया है, ताकि आय (राजस्व घटा व्यय) के आधार पर कर गणना लागू की जा सके, ताकि व्यक्तिगत आयकर की प्रकृति के अनुसार कर संग्रह सुनिश्चित किया जा सके और कॉर्पोरेट आयकर दर के समान 15% की कर दर लागू की जा सके।

तदनुसार, सभी परिवारों और व्यवसाय करने वाले व्यक्तियों को अपनी वास्तविक आय के आधार पर कर देना होगा। यदि उनकी आय कम है, तो उन्हें कम कर देना होगा। यदि उनकी कोई आय नहीं है, तो उन्हें कर नहीं देना होगा।

इसलिए, गैर-कर योग्य राजस्व के स्तर का व्यावसायिक घरानों और व्यक्तियों पर ज़्यादा असर नहीं पड़ेगा। अगर व्यावसायिक घराने और व्यक्ति अपने खर्चे तय नहीं कर पाते, तो उन्हें राजस्व के आधार पर कर चुकाना होगा।

इसके अलावा, ऐसे व्यक्तियों के लिए जिनकी अचल संपत्ति किराये की गतिविधियाँ अनियमित व्यावसायिक गतिविधियाँ हैं (आवास व्यवसाय गतिविधियों को छोड़कर), मसौदा कानून यह निर्धारित करता है कि जिन व्यक्तियों की अचल संपत्ति किराये की गतिविधियों में VND 500 मिलियन / वर्ष से अधिक का वार्षिक राजस्व है, वे केवल राजस्व के अनुपात के आधार पर गणना करने की विधि को लागू करेंगे, तदनुसार, उन्हें खर्चों का निर्धारण नहीं करना होगा, आय की भरपाई नहीं करनी होगी (यदि किराए के लिए 1 से अधिक अचल संपत्ति है), और वार्षिक कर को अंतिम रूप नहीं देना होगा।

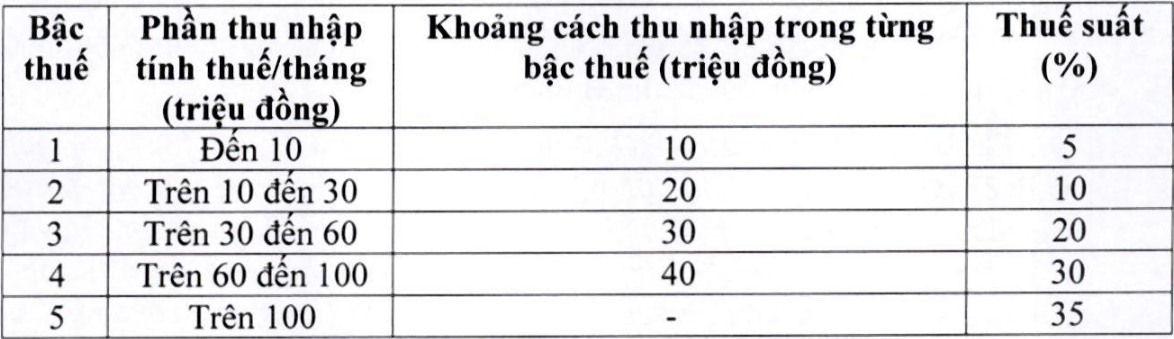

प्रगतिशील कर अनुसूची (वेतन और मजदूरी से होने वाली आय पर लागू) के संबंध में, टिप्पणियों को ध्यान में रखते हुए, वित्त मंत्रालय ने स्तरों की संख्या की समीक्षा की है और उन्हें 7 से 5 तक समायोजित किया है, स्तरों के बीच के अंतर को बढ़ाया है और कर अनुसूची की 2 कर दरों को पुनः समायोजित किया है ताकि सभी स्तरों पर कर चुकाने वाले सभी व्यक्तियों को वर्तमान कर अनुसूची की तुलना में छूट मिले, साथ ही कर स्तरों के बीच अचानक वृद्धि पर भी काबू पाया जा सके। विशेष रूप से, 15% (स्तर 2 पर) की कर दर को घटाकर 10% और 25% (स्तर 3 पर) की कर दर को घटाकर 20% कर दिया गया है, जो इस प्रकार है:

स्रोत: https://hanoimoi.vn/de-xuat-nang-nguong-doanh-thu-chiu-thue-cua-ho-kinh-doanh-len-tren-500-trieu-dong-nam-725104.html

टिप्पणी (0)