विशेष रूप से, इस सत्र में, SBV ने 7-दिवसीय अवधि के लिए 1,000 बिलियन VND और 14-दिवसीय, 28-दिवसीय और 105-दिवसीय अवधि के लिए 3,000 बिलियन VND की बोली लगाई, जिस पर 4.0%/वर्ष की एकीकृत ब्याज दर लागू थी। परिणामस्वरूप, 7-दिवसीय अवधि के लिए कोई भी सफल बोली नहीं लगी; इस बीच, 14-दिवसीय अवधि के लिए 2,234.78 बिलियन VND, 28-दिवसीय अवधि के लिए 2,826.75 बिलियन VND और 105-दिवसीय अवधि के लिए 1,716.73 बिलियन VND की बोली लगी। दूसरी ओर, 11 नवंबर के सत्र में 7,633.66 बिलियन VND के OMO परिपक्व हो रहे थे। SBV ने दिन के दौरान कोई ट्रेजरी बिल जारी नहीं किया। कुल मिलाकर, ऑपरेटर ने बाजार से 855.40 बिलियन VND की शुद्ध निकासी की, जिससे प्रचलन में बकाया OMO ऋण घटकर 295,524.91 बिलियन VND रह गया।

|

पिछले कुछ दिनों में बाजार में एक उल्लेखनीय बात यह रही है कि 11 नवंबर के सत्र के बाद से, स्टेट बैंक ने ओएमओ चैनल के माध्यम से 105 दिनों तक की अवधि के दीर्घकालिक प्रतिभूतियों की पेशकश की है। विश्लेषकों के अनुसार, दीर्घकालिक प्रतिभूतियों की पेशकश स्टेट बैंक की मौद्रिक नीति प्रबंधन में निरंतरता को दर्शाती है ताकि वर्ष के अंतिम महीनों में स्थिर प्रणालीगत तरलता बनाए रखी जा सके और अर्थव्यवस्था के लिए पूंजी आपूर्ति सुनिश्चित की जा सके। दीर्घकालिक बोली-प्रक्रिया से नकदी प्रवाह को लंबे समय तक बनाए रखने में मदद मिलती है, जिससे अंतर-बैंक बाजार में ब्याज दरों में अचानक उतार-चढ़ाव सीमित रहता है।

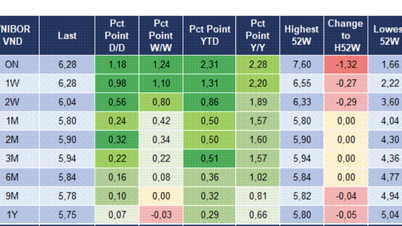

12 नवंबर तक, अंतर-बैंक बाज़ार में औसत ब्याज दर ओवरनाइट अवधि के लिए थोड़ी कम हुई और शेष अवधि के लिए 0.10 - 0.20 प्रतिशत अंकों की वृद्धि हुई। विशेष रूप से, ओवरनाइट ब्याज दर 6.10%/वर्ष है; 1 सप्ताह के लिए 6.30%/वर्ष; 2 सप्ताह के लिए 6.20%/वर्ष और 1 महीने के लिए 6.20%/वर्ष है।

2025 की शुरुआत से, एसबीवी ने वीएनडी तरलता समर्थन गतिविधियों को लगातार बनाए रखा है और जून के अंत से इसमें तेज़ी आई है। एसबीवी के अनुसार, खुले बाजार के संचालन का लक्ष्य अंतर-बैंक ब्याज दर को उचित स्तर पर बनाए रखना है, जिससे बैंकों के लिए कम लागत वाले पूंजी स्रोत उपलब्ध कराने हेतु अनुकूल परिस्थितियाँ निर्मित हों ताकि वे सरकार और प्रधानमंत्री की नीतियों के अनुसार ऋण ब्याज दरों में कमी जारी रख सकें।

स्रोत: https://thoibaonganhang.vn/nhnn-giam-manh-chao-thau-tren-omo-tiep-tuc-duy-tri-ky-han-105-ngay-173511.html

![[फोटो] ट्रा लिन्ह में विशेष कक्षा](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

![[फोटो] गहरे समुद्र में रेत के जमाव, प्राचीन लकड़ी के जहाज एन बैंग के फिर से दब जाने का खतरा](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![[इन्फोग्राफिक] 13-19 नवंबर तक कर योग्य मूल्य का निर्धारण क्रॉस-एक्सचेंज दरों से होगा](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/13/1762998368820_screen-shot-2025-11-13-at-08365320251113083702.png)

![डोंग नाई ओसीओपी संक्रमण: [अनुच्छेद 3] पर्यटन को ओसीओपी उत्पाद उपभोग से जोड़ना](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

टिप्पणी (0)