Várhatóan 2,3 millió üzleti háztartásnak nem kell adót fizetnie.

A Pénzügyminisztérium a közelmúltban jelentést tett közzé a személyi jövedelemadóról szóló (módosított) törvénytervezettel kapcsolatos országgyűlési képviselői vélemények kézhezvételéről és magyarázatáról.

A Pénzügyminisztérium közölte, hogy az Országgyűlés képviselőinek véleményének meghallgatása és figyelembevétele alapján, annak érdekében, hogy a háztartások és a vállalkozást folytató magánszemélyek személyi jövedelemadójára (SZJA) vonatkozó szabályozás tartalma összhangban legyen a valósággal, biztosítva a relatív méltányosságot az egyéb jövedelemtípusok (beleértve a bérekből és bérekből származó jövedelmeket) utáni SZJA beszedésében a mentesülő és az adót, beleértve a hozzáadottérték-adót is, fizető vállalkozást folytató magánszemélyek között, a Pénzügyminisztérium közzétette a vállalkozási jövedelemre vonatkozó SZJA módosított tartalmát.

Konkrétan az adómentes bevételi szintet illetően a Pénzügyminisztérium azt javasolta, hogy az évi 200 millió VND-t 500 millió VND-ra emeljék. Ugyanakkor ez az évi 500 millió VND szint egyben az adókulcs szerinti adó megfizetése előtt levont szint is.

A Pénzügyminisztérium közlése szerint ezen bevételi szint alkalmazásakor várhatóan mintegy 2,3 millió üzleti háztartásnak nem kell adót fizetnie, ami a teljes 2,54 millió üzleti háztartás mintegy 90%-át teszi ki (2025. októberi adatok szerint).

Az évi 500 millió VND/év árbevétel feletti üzleti háztartásokra és magánszemélyekre vonatkozó szabályozás 3 milliárd VND/évre való kiegészítéseként a jövedelemalapú (bevétel mínusz költségek) adószámítást kell alkalmazni az adóbeszedés biztosítása érdekében a személyi jövedelemadó jellegével összhangban. Ennek megfelelően a 3 milliárd VND/év árbevétel alatti vállalkozások esetében a 67/2025. számú társasági adótörvényben előírt társasági adókulcshoz hasonló 15%-os adókulcsot kell alkalmazni.

Minden üzleti háztartás és magánszemély a tényleges jövedelem alapján fizet adót. Ha kevés a jövedelmük, kevesebbet fizetnek, és ha nincs jövedelmük, nem kell adót fizetniük. Ezért az adómentes bevétel szintje nem lesz nagy hatással az adóköteles üzleti háztartásokra és magánszemélyekre. Abban az esetben, ha az üzleti háztartások és magánszemélyek nem tudják meghatározni a kiadásaikat, akkor a bevétel százalékos aránya alapján fizetnek adót.

A személyi jövedelemadó alól mentes bevételek szintjének következetességének biztosítása érdekében ez a törvénytervezet módosítja és kiegészíti a 48/2024. számú hozzáadottérték-adóról szóló törvényt, hogy az üzleti háztartások és magánszemélyek adómentes bevételének szintjét évi 200 millió VND-ról évi 500 millió VND-ra emelje.

Különösen azoknak a magánszemélyeknek az esetében, akiknek az ingatlan-bérbeadási tevékenysége szabálytalan, szerződéses üzleti tevékenység (kivéve a szálláshely-szolgáltatási üzleti tevékenységet), a törvénytervezet az egyszerű adófizetés biztosítása érdekében előírja, hogy azok a magánszemélyek, akiknek az ingatlan-bérbeadási tevékenysége éves bevétele meghaladja az 500 millió VND/évet, csak a bevétel arányán alapuló számítási módszert alkalmazhatják. Ennek megfelelően nem kell költségeket meghatározni, jövedelmet elszámolni (ha egynél több bérbeadott ingatlan van), és nem kell éves adót véglegesíteni.

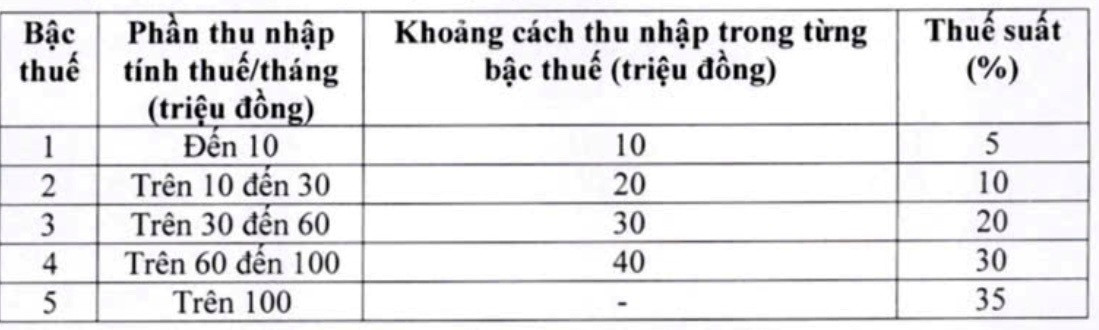

Csökkentse a bérekből és bérekből származó jövedelem adókulcsait és adósávjait

A Pénzügyminisztérium a magyarázatról és elfogadásról szóló jelentésben azt is közölte, hogy felülvizsgálta és kiigazította a progresszív adótáblázatot (amelyet a bérekből és bérekből származó jövedelmekre alkalmaznak). Ennek megfelelően 7-ről 5-re csökkentette a szintek számát, szélesítette a szintek közötti különbséget, és kiigazította az adótábla két adókulcsát. Ez a kiigazítás az összes adókulcs csökkentését célozza minden szinten adózó személy számára a jelenlegi szinthez képest, áthidalva az adószintek közötti hirtelen emelkedést.

Konkrétan, csökkentse az adókulcsot 15%-ról (a 2. szinten) 10%-ra, és az adókulcsot 25%-ról (a 3. szinten) 20%-ra az alábbiak szerint:

A hozzászólásokra és hozzászólásokra reagálva, annak érdekében, hogy az Országgyűlés az Alkotmányban foglaltak szerint szabályozhassa az adók alapvető tartalmát, a Pénzügyminisztérium módosítani kívánja a törvénytervezetet a családi adókedvezmények beépítése érdekében.

Ezzel egyidejűleg a kormány feladata, hogy terjessze be az Országgyűlés Állandó Bizottsága elé a családi adókedvezmény szintjének az ár- és jövedelemingadozásokon alapuló kiigazítását, hogy az megfeleljen az egyes időszakok társadalmi -gazdasági helyzetének.

Forrás: https://vietnamnet.vn/bo-tai-chinh-tinh-toan-nang-doanh-thu-mien-thue-ho-kinh-doanh-len-500-trieu-nam-2467662.html

Hozzászólás (0)