Ahelyett, hogy magas infláció és alacsony munkanélküliség idején szigorítanának a fiskális politikán, a gazdag országok "hihetetlen kockázatokat" vállalnak azzal, hogy az ellenkezőjét teszik - növelik a kiadásokat és a hitelfelvételt - állítja az Economist.

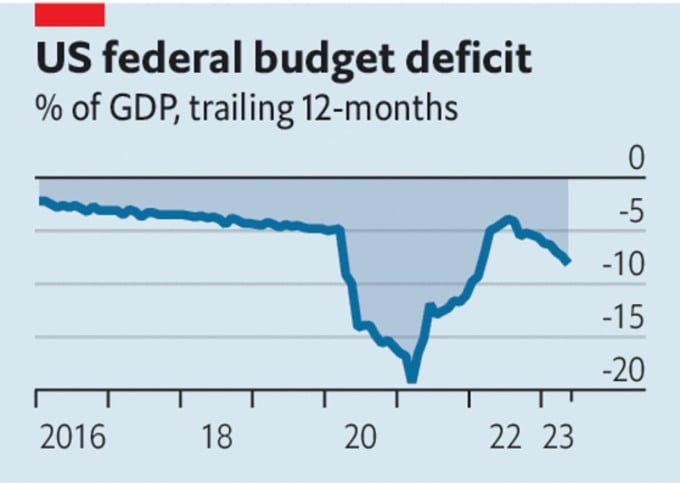

A gazdag országok kormányzati költségvetései egyre nagyobb bajban vannak. Bár az Egyesült Államok elkerülte az adósságválságot, az év első öt hónapjában 2,1 billió dolláros költségvetési hiányt könyvelhetett el, ami a GDP 8,1%-ának felel meg.

Az Európai Unióban a politikusok úgy találják, hogy a növekvő kamatlábak azt jelentik, hogy a 800 milliárd dolláros gazdaságélénkítési csomag kimeríti az államkasszát, amelynek nagy részét kölcsönökből finanszírozzák.

A japán kormány a közelmúltban felhagyott a költségvetés kiegyensúlyozására irányuló gazdaságpolitikai keretrendszer ütemtervével, amely kizárja a folyó fizetési mérleg kifizetéseit, de a hiány továbbra is meghaladja a GDP 6%-át. Június 13-án a kétéves brit államkötvények hozama meghaladta a tavaly szeptemberi ideiglenes költségvetés által kiváltott kötvényválság idején tapasztalt szintet.

Az USA költségvetési hiánya. Forrás: The Economist

A gazdag országok fiskális politikája nemcsak meggondolatlannak, de a mai gazdasági körülményekhez képest alkalmatlannak is tűnik az Economist szerint.

A körülményekre való tekintettel az amerikai Federal Reserve (Fed) június 14-én változatlanul hagyta a kamatlábakat, a gazdasági fellendülés további jeleire várva. Az 5% feletti maginflációval azonban kevesen hiszik, hogy a kamatlábak változatlanok maradnak.

Az Európai Központi Bank (EKB) szintén készen áll a kamatlábak ismételt emelésére. Az Angol Bank (BoE) szinte biztosan követi a példát június 22-én. A nominális bérek 6,5%-os emelkedésével Nagy-Britannia az egyetlen ország, amely a béremelkedési spirál veszélyével néz szembe.

A magas infláció, az alacsony munkanélküliség és az emelkedő kamatlábak azt jelentik, hogy a világnak kontrakciós politikára van szüksége, ami a kiadások és a hitelfelvétel visszafogását jelenti. A gazdag országok azonban az ellenkezőjét teszik. Az Egyesült Államok hiánya korábban csak viharos időkben haladta meg a 6%-ot: a második világháború alatt, a globális pénzügyi válság után és legutóbb a Covid-19 miatti kijárási korlátozások után.

Nincs olyan katasztrófa, amely sürgősségi kiadásokat igényelne. Még az európai energiaválság is enyhült. Tehát a hatalmas állami hitelfelvétel fő célja a gazdaság ösztönzése, a kamatlábak szükségesnél magasabbra emelésével. A magasabb kamatlábak valószínűbbé teszik a pénzügyi instabilitást.

A kormányzati költségvetéseket is érinti a változás. Például a kamatlábak minden egyes százalékpontos emelkedése a brit államadósság-szolgálat költségeit a GDP 0,5%-ával növeli egy év alatt. Az Egyesült Államok nehézségeinek egyik oka, hogy a Fednek több kamatot kell fizetnie az ösztönző években az amerikai államkötvények visszavásárlására létrehozott pénz után. Röviden, a monetáris politika csak akkor tudja kordában tartani az inflációt, ha a fiskális politika körültekintő. Az irányítás elvesztésének kockázata a kamatlábak emelkedésével növekszik.

A politikusok azonban keveset tettek ennek megváltoztatása érdekében. Még azután is, hogy a „költségvetési felelősségvállalási törvény” megemelte az amerikai adósságplafont és csökkentette a kiadásokat, az ország nettó államadóssága a jelenlegi GDP 98%-ról várhatóan 2033-ra 115%-ra emelkedik.

A brit kormány tavaly megszorításokat tervezett, de most adócsökkentéseket tervez. Az euróövezet összességében elég szilárdnak tűnik, de sok tagállam törékeny. A jelenlegi – és valószínűleg emelkedő – kamatlábak mellett Olaszország GDP-arányos adósságának évi egy százalékponttal történő csökkentése a GDP 2,4%-át kitevő kamatmentes költségvetési többletet igényelne.

Miért növelik egyes gazdag országok továbbra is a kiadásaikat, annak ellenére, hogy ez az adósságuk növekedésének árán történik? Ez a politikusok sürgős teendőkkel kapcsolatos nézeteinek vagy a költségvetési hiányok modelljével való ismeretségüknek is tudható.

Olaszországban a GDP-arányos államadósság a 2022 decemberi 144,7%-os csúcsról csökkent, de még mindig jelentősen magasabb a 2007 decemberi 103,9%-os szintnél a CEIC Data gazdasági adatszolgáltató szervezet szerint. Az adósság magas, de az országnak számos olyan tételre van szüksége, amelyek növelt kiadásokat igényelnek.

A nyugdíj- és egészségügyi rendszerekre nyomás nehezedik az elöregedő népesség miatt. A karbonsemlegességi célok állami beruházásokat igényelnek. A geopolitikai kockázatok növelik a védelmi kiadások szükségességét. Ezen igények kielégítése magasabb adókat vagy több pénznyomtatás és magasabb infláció elfogadását igényli.

Az Egyesült Államokban a hónap elején, miután a Kongresszus jóváhagyta az adósságplafon 1945 óta 103. emelését, a megfigyelők úgy vélik, hogy lesz egy 104. vagy még több emelés is. Adel Mahmoud, a Kairói Gazdaságkutató Fórum (Egyiptom) elnöke azt mondta, hogy az adósságplafon-válság újra bekövetkezik, mert az amerikai kormány a bevételein felül költ, és működésének finanszírozásához hitelfelvételre támaszkodik.

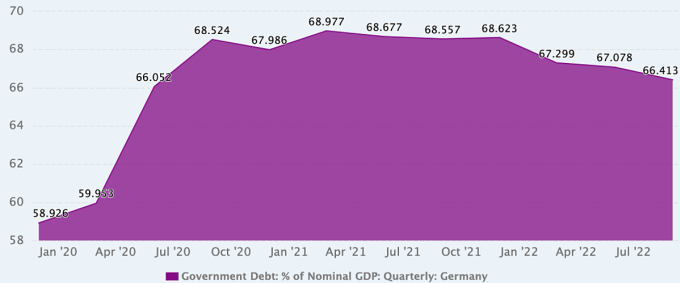

Még Németországban is, egy olyan országban, amely híres a költségvetési fegyelmezettségéről, és amelynek államadóssága a tavalyi év végén mindössze a GDP 66,4%-át tette ki, a költségvetési politikával kapcsolatos nézetek fokozatosan változnak, és vita tárgyává válnak.

Németország GDP-arányos államadósságának alakulása. Forrás: CEIC adatok

Miután a világjárvány és az ukrajnai konfliktus miatt egymást követő válságokkal szembesült, Németország eltávolodott jellegzetesen szigorú költségvetési politikájától. 2020-ban, nyolc év kiegyensúlyozott költségvetés (2012-2019) után, amikor a teljes államadósság a GDP körülbelül 80%-áról mindössze 60%-ra csökkent, Angela Merkel akkori pénzügyminiszter bejelentette, hogy az ország kész jelentős kiadásokat tenni a Covid-19 gazdasági hatásainak ellensúlyozására.

És ahogy a klímaváltozás hatásai egyre világosabbá válnak, egyesek a német politikában – nevezetesen a Zöld Párt – amellett érvelnek, hogy ezt sürgős problémaként kellene kezelni, amely ugyanolyan beruházásokat igényel, mint a világjárványokat és a háborúkat.

Marcel Fratzscher, a Német Gazdaságkutató Intézet elnöke is egyetért ezzel. Szerinte a megnövelt kiadásokat is figyelembe kell venni, amikor mérlegeljük, hogy gyorsan és sikeresen, olcsóbban, vagy lassan és nagyobb kihívásokkal járva cselekedjünk-e. „Ha a német kormány őszinte lenne, felismerné, hogy szinte állandó válságban vagyunk, hogy jelentős átalakulások előtt állunk, és hogy ez nem lehetséges” – mondja.

Néhány német közgazdász azonban az elmúlt három évet fiskális kiugrónak tekinti, és a lehető leghamarabb vissza akarják állítani az adósságcsökkentő intézkedéseket. Azt állítják, hogy a kormány a korábbi évek megtakarításainak köszönhetően szabadon költekezhetett a világjárvány alatt.

Niklas Potrafke, a müncheni Ifo Gazdaságkutató Intézet közgazdásza szerint a kormány helyesen reagált a világjárványra az expanzív fiskális politikával. Az ukrajnai konfliktus azonban újabb válságot és további expanzív fiskális politikát okozott. „Aggódom, hogy a világjárvány és az ukrajnai háború a költségvetési kiadások folyamatos növelésének mentalitását teremtette meg. A kormánynak konszolidációs stratégiákat kell fontolóra vennie” – mondta.

Phien An ( az Economist, FP, Xinhua szerint )

[hirdetés_2]

Forráslink

![[Fotó] A Tuong-maszkok festésének egyedülálló művészete](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763094089301_ndo_br_1-jpg.webp)

![[Fotó] Franciaország legmélyebb metróállomásának egyedi építészete](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763107592365_ga-sau-nhat-nuoc-phap-duy-1-6403-jpg.webp)

![[Fotó] Különleges óra Tra Linhben](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

Hozzászólás (0)