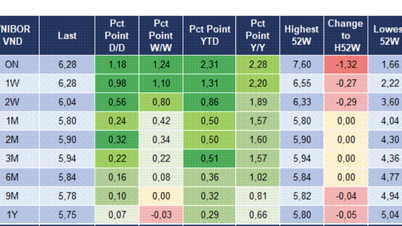

A Vietnami Bankközi Piackutató Szövetség (VBA) adatai szerint az átlagos bankközi kamatláb december 1-jei kereskedési napon továbbra is meredeken, 0,8-1,62 százalékponttal emelkedett az 1 hónapnál rövidebb futamidejű lejáratok esetében.

A kereskedési nap végére az egynapos kamatlábak 7%-ra ugrottak, ami a 2022 november eleje óta mért legmagasabb szint; az egyhetes lejáratúak 7,3%-ra/évre; a kéthetes lejáratúak 6,1%-ra/évre, az egyhónaposak pedig 6,95%-ra/évre.

Eközben az átlagos USD kibocsátási kamatláb a bankközi piacon az egynapos lejáratnál 0,01 százalékponttal 3,92%-ra emelkedett, míg az egyhetes és kéthetes lejáratoknál változatlan maradt (3,98% és 4,02%), az egyhónapos lejáratnál pedig 0,01 százalékponttal csökkent (4,05%).

A VND-ben kifejezett átlagos bankközi kamatláb október eleje óta folyamatosan emelkedik, és egészen november végéig tartott. Az a tény, hogy az egynapos hitelkamatláb folyamatosan magas szinten rögzült, a szolgáltató óvatosságát mutatja a rendszer likviditásának növelésében.

A bankközi kamatlábak elérték a csúcsot, több mint 7%-kal évente (Fotó: VBA).

Ez a helyzet a bankrendszer év végi csúcsidőszakában jelentkezik, amikor a hitelállomány általában erőteljesen növekszik, és várhatóan 2025 végére eléri a 20%-ot.

Valójában számos nagybank, mint például a VPBank, az ACB,az SHB , az MB, az év első 9 hónapjában messze meghaladta a mozgósítást, és így a hitelállomány növekedése is jelentősen meghaladta a mobilizációét. Ez a helyzet arra kényszerítette a bankokat, hogy emeljék a megtakarítási kamatlábakat és betéteket vonzzanak a tőkebiztonsági mutatók biztosítása érdekében.

Egy banki és pénzügyi szakértő szerint a bankrendszerben egyre nagyobb a likviditási nyomás a hitelnövekedés és a mobilizáció közötti rés miatt. Az előrejelzések szerint az idei hitelnövekedés elérheti a 18%-ot, míg a mobilizáció növekedése mintegy 3%-kal alacsonyabb. A szakértő szerint a kamatlábak 7%-ra történő emelése a tőkepiaci feszültség jeleit tükrözi.

A szakértők azt is jósolják, hogy a bankközi kamatlábak mostantól az év végéig magasak maradhatnak. Különösen a tőkeigény fog tovább növekedni, mivel a vállalkozások fokozzák a termelést és az üzleti tevékenységet a pénzügyi év befejezése érdekében.

A fentiekkel összefüggésben a Vietnami Állami Bank (SBV) fokozta tevékenységét a VND-vel működő rendszer nyílt piaci műveleteken keresztüli támogatására.

Az OMO hitelcsatornán az Állami Bank december 1-jén összesen 41 000 milliárd VND értékben kínált hitelt 4 futamidőre, mindegyiket azonos 4,0%-os kamatlábbal, beleértve: 7000 milliárd VND 7 napos futamidőre; 15 000 milliárd VND 14 és 91 napos futamidőre; és 4000 milliárd VND 28 napos futamidőre. Így az Állami Bank által december első ülésén felajánlott OMO összege közel háromszorosa volt a legutóbbi, november 28-i ülésen felajánlott összegnek (15 000 milliárd VND).

Ennek eredményeként a piac 7 napos lejárat alatt 6316 milliárd VND-t, 14 napos lejárat alatt 12 605 milliárd VND-t, 28 napos lejárat alatt 3785 milliárd VND-t, 91 napos lejárat alatt pedig a teljes 15 000 milliárd VND-t szívta fel.

Eközben a nap folyamán lejáró OMO-k összege elérte a 25 632 milliárd VND-t. Az Állami Bank nem bocsátott ki új kincstárjegyeket, ennek megfelelően a december 1-jei kereskedési napon 12 077 milliárd VND-t pumpált a bankrendszerbe. Így a jelzáloghitel-csatornán forgalomban lévő OMO-k összege több mint 342 642 milliárd VND-re nőtt, ami az Állami Bank által nyújtott rekordmagas likviditási támogatásnak felel meg.

A bankok támogatása érdekében az SBV köztudottan 2025 eleje óta fenntartja nettó VND likviditási injekciójának pozícióját, és június vége óta erőteljesen bővítette azt. Ezenkívül november közepén a szolgáltató további OMO-t (egyenlegmegtakarító hitelt) helyezett ki, amelynek futamideje legfeljebb 105 nap volt. Korábban az SBV OMO-jának futamideje általában 7-91 nap között ingadozott.

Forrás: https://dantri.com.vn/kinh-doanh/lai-suat-lien-ngan-hang-lap-dinh-3-nam-ap-luc-von-cuoi-nam-gia-tang-20251202163715983.htm

![[Fotó] A Tuyet Son szobor imádata - egy közel 400 éves kincs a Keo Pagodában](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Fotó] Felvonulás Laosz nemzeti ünnepének 50. évfordulója alkalmából](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Hozzászólás (0)